树袋熊

树袋熊

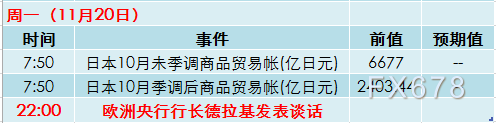

★周一关键词:日本贸易帐、德拉基讲话★

周一(11月20日),数据相对较为清淡,亚市早盘时段主要关注日本公布的10月商品贸易帐数据,料对美元兑日元短线走势带来一定的影响。

周一晚些时间,投资者需密切关注欧洲央行行长德拉基的讲话。近期随着经济形势好转,退出量化宽松(QE)已被提上日程,各大央行如何就此向市场放风,即做出所谓的前瞻指引,备受关注。

美联储主席耶伦与欧洲央行行长德拉基都赞同政策指引“总的来说”是有益的,但也强调应根据经济实际发展情况不断审视政策指引。

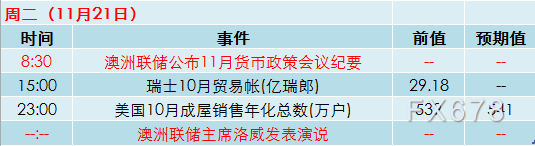

★周二关键词:澳洲联储会议纪要和主席洛威讲话★

周二(11月21日),澳洲联储将公布11月货币政策会议纪要,此外,澳洲联储主席洛威也将发表讲话,料对澳元兑美元短线走势产生一定的影响。

澳洲联储在11月7日公布了利率决议,继续保持纪录低位不变。澳大利亚当前的经济数据好坏参半,是让澳洲联储按兵不动的关键因素。

正如大多数人所预测的那样,澳洲联储将利率水平保持在1.5%不变,利率决议整体基调平和。业内机构道明证券(TDS)的研究小组解释道:澳洲联储对于不温不火的家庭消费的担心削弱了对未来商业投资的展望,这意味着其在此后仍会在政策上持观望态度。

澳新银行(ANZ)分析师此前表示,尽管澳洲联储如预期维持观点不变,但澳元情绪继续低迷。从始至终,我们一直注意到,因市场对加息的预期仍过于保守,我们认为风险较当前水平上倾。

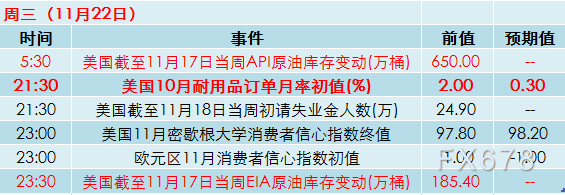

★周三关键词:API和EIA原油库存、美国耐用品订单★

周三(11月22日)聚焦美国API及EIA原油库存数据,此前美国能源信息署(EIA)报告显示,美国原油和汽油库存意外增加,但炼厂炼油量上升和馏分油库存下降,扶助油价有所反弹。

两大指标原油均从上周触及的两年高位回落,因有迹象显示,美国供应增加,可能破坏石油输出国组织(OPEC)收紧市场供应的努力。

因此下周市场将关注,新的API/EIA数据将为市场给出指引;若原油库存下降的趋势能够持续,将对油价构成支撑;否则,油价可能面临回落风险。

此外,美国还将公布10月耐用品订单月率初值,此前美国商务部发布的数据显示,9月份商业设备订单增长超过预测,显示出第三季度末稳固的投资势头。

设备方面的强劲支出正在帮助制造业发展,制造业占美国经济的12%左右。 制造业还受到美元疲软、商业库存补充以及全球需求强劲的提振。对于设备的商业投资已经连续四个季度为GDP贡献了增长。若数据进一步向好,那么料将提振美联储未来加息预期,进一步支撑美元走强。

★周四关键词:美联储会议纪要、英国GDP★

周四(11月23日)市场将重点关注美联储公布的11月货币政策会议纪要。11月1日美联储宣布维持联邦基金利率目标在1.00-1.25%区间内不变,但到2018年底预计利率将升至2-2.25%。11月声明暗示美联储对美国经济形势更乐观,美联储目前认为美国经济增长强劲,虽然受到严重风暴影响。9月声明中对经济的描述为温和增长。

在第二和第三季度美国经济在增速均达到3%,基于这种强劲趋势,美联储认为就业市场将继续积极发展,还具体提到9月失业率进一步下降,不过通胀仍徘徊于2%目标水平下方。不过美联储仍预计中期内美国通胀率将持稳于2%。

美联储表示经济前景风险“平衡”,是进一步推进货币政策化的关键。所有迹象均指明美联储将在今年12月份加息,这也是市场备受期待的,这将是当前加息周期内的第五次加息。

加拿大丰业银行分析师预计,美联储将在12月13日的FOMC会议上加息25基点使联邦基金利率目标区间达到1.25-1.5%,并在明年和2019年分别加息两次。

考虑到低通胀驱动因素的不确定性,这比FOMC的“点阵图”所预测的要温和得多。

直至今年早些时候的美元升值将核心通胀率降低了0.5个百分点,预计这一影响将在2018年上半年逆转,而闲置产能已经关闭。

到明年10月,美联储将全面实施计划,根据到期国债和MBS提前支付风险的流动,每年减少至多6000亿美元的债券购买。

此外,纽约时段,还需关注英国第三季度GDP年率初值。在上周公布的11月份通胀报告中,英国央行行长卡尼(Carney)预测,英国GDP在未来几年内将“温和地增长,仅略高于其潜在增长率”。

这一说法有许多令人不安的原因。英国的趋势增长前景不那么乐观,直接指的是自金融危机以来英国长期的低生产率增长。然而,依照英国央行“受到英国退欧不确定性的影响”,投资增长能够抵消这种影响并促进生产率和GDP的增长。

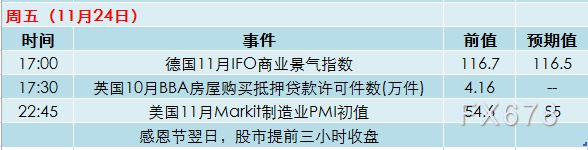

★周五关键词:感恩节翌日,市场交投或将受限★

周五(11月24日)感恩节翌日,CME旗下金属、能源和外汇合约在凌晨2:00暂停交易,同日早上7:00恢复交易;外汇合约在25日凌晨2:15提前收盘,金属、能源合约在25日凌晨2:45提前收盘。

由于美国将迎来感恩节假期,市场行情很大可能会进入震荡区间,东京Ueda Harlow的外汇分析师Naoto Ono在一份报告中写道:“看看过去几天的走势,在市场即将进入感恩节假期的时候,美元多头头寸似乎已经基本清除。”

★周六关键词:美国贝克休斯钻井数据★

美国截至11月17日当周钻井总数增加8口,其中天然气钻井数增加8口,石油钻井数维持不变。

分析师预计钻井数恐将在第四季度和2018年逐步回落。更多数据显示,截至11月17日当周美国石油和天然气活跃钻井总数增加8座至915座,今年迄今平均为870座,2016年为509座,2015年为978座。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号