和尚

和尚

★德国政局一波三折,欧元“√”型反转创两个月新高

上周日周日晚间德国自由民主党宣布退出与默克尔保守阵营、绿党之间的组阁谈判,默克尔之后无奈表示倾向于重新举行大选,德国政局前景不明。作为欧洲最大经济体的德国出现意外,这给欧洲经济改革以及英国退欧等诸多事项蒙上阴霾。欧元一度跌至跌至1.1720附近,但毕竟欧元区目前经济运行稳健金融市场也顺风顺水,欧元后来止跌回升,周五(11月24日)更是有消息传出德国自由民党态度软化,称对与默克尔谈判持开放态度,德国重新大选风险骤降,欧元兑美元本周最高触及1.1944,为9月25日以来新高。

值得一提的是,本周出炉的经济数据显示,德国制造业PMI升至62.5,创2011年2月以来最高;欧元区11月份综合采购经理指数从10月份的56升至57.5,创79个月来最高水平;企业增员速度创17年来最快。这支持了欧洲央行上个月宣布削减货币刺激措施的决定,也给欧元提供了上涨动能。

从周线图来看,汇价自布林线中轨受到支撑后重拾涨势,顶破了1.1880附近的重要支撑,如果下周能够守住该位置,由于KDJ重新结成金叉,汇价将有机会上探1.20整数关口的阻力。

同样,由于MACD死叉信号仍未完全被破坏,如果汇价意外大跌失守5周均线1.1720支撑,将增加下行风险。

(欧元兑美元周线图)

当然,美国的经济数据表现不佳,美联储鸽派会议纪要也给欧元的上涨提供了动能。

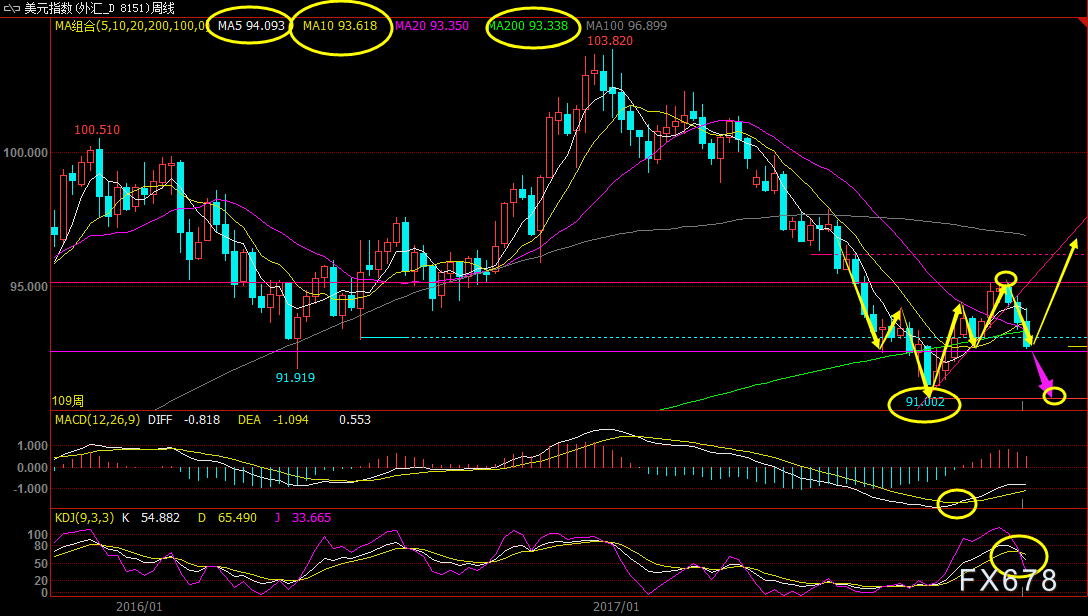

★美联储会议纪要意外鸽派,美元指数创9月初以来最大单周跌幅

虽然德国的政局动荡曾在本周早些时候给美元提供支撑,但美国10月耐用品订单月率初值意外下降1.2%,美联储会议纪要意外偏向鸽派,令美元指数本周下跌0.95%,录得9月8日当周以来最大单周跌幅,最低曾触及92.66,为9月27日以来新低。

11月份的美联储货币政策会议的记录显示,很多决策者预计将不得不在“短期内”升息。决策者普遍认为经济势将强劲成长。尽管会议记录强化了对下月升息的预期,但是部分决策者对通胀持续低迷感到担忧。

市场认为该会议记录立场略偏温和,且耶伦曾表示她对通胀不久就将向联储目标反弹的预期“并不十分确定”,令美元受到打压。会议记录公布后美元指数下跌,纽约交易时段录得五个月来的最差单日表现。

从周线来看,美元连续三周下跌进一步失守了10周均线93.618支撑和200周均线93.338支撑,KDJ重新结成金叉,宣告自9月初低点91.002以来的反弹已经结束,美元指数存在再次下探91附近支撑的风险。

需要提醒的是,美元并美元完全跌破此前双头底的颈线支撑(92.532-92.735区域位置),如果下周美元指数能够强势收复5周均线94.093附近阻力,美元指数仍有机会重拾中线涨势。

(美元指数周线图)

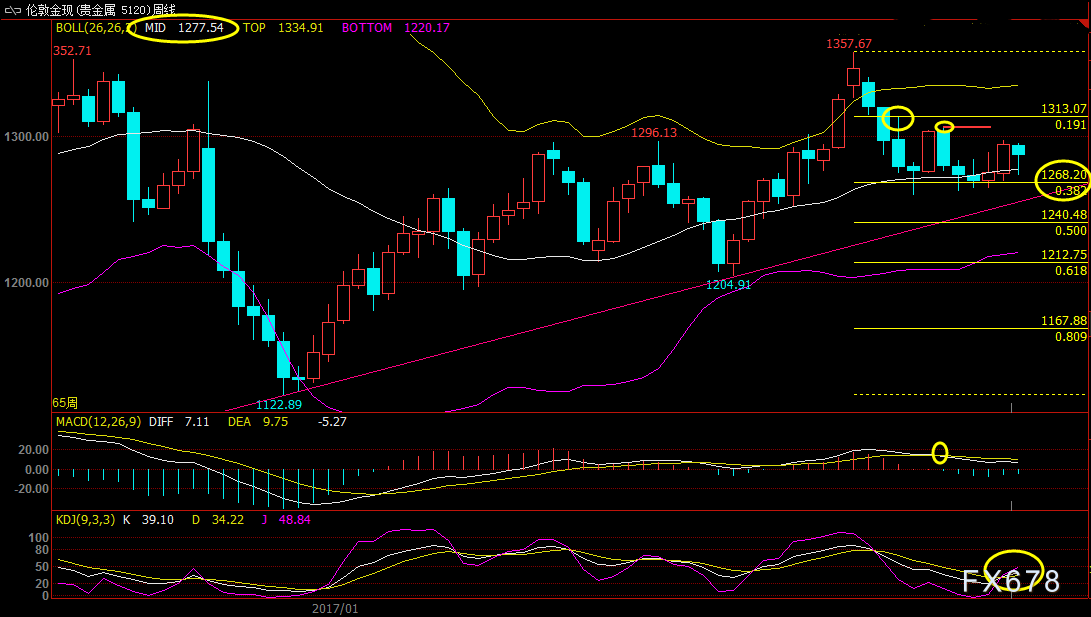

现货黄金市场,虽然在美元大跌的背景下,本周金价整体仅仅是探底回升,但超过半数的投资者对黄金下周预期较为乐观。

在针对专业人士的调查中,有19位参与了调查,13人或68%认为下周黄金将会上涨,2人或11%认为下周黄金会下跌,4人或21%认为黄金将会盘整;专业人士包括黄金交易商,投行,期货交易员及技术分析师。同时,有744名普通投资者参与了投票,421人或57%认为黄金将上涨;另有229人或31%认为黄金将会下跌,而94人或13%认为黄金将盘整。

从周线图来看,本周的回调受到了布林线中轨支撑,KDJ重新金叉,进一步缓解了下行风险,增加了向上突破的概率,金价有望震荡相9月29日当周高点1313.62附近阻力发起冲击。

但周线来看,金价整体仍处于宽幅震荡的走势,震荡区间在1260-1313区间,如果金价未能顶破1313附近阻力,或者意外失守布林线中轨1277.54附近支撑,都会增加下行风险;1122.89-1357涨势的61.8%回撤位支撑在1268.20附近,若有效跌破该位置,则增加下行风险。

(现货黄金周线图)

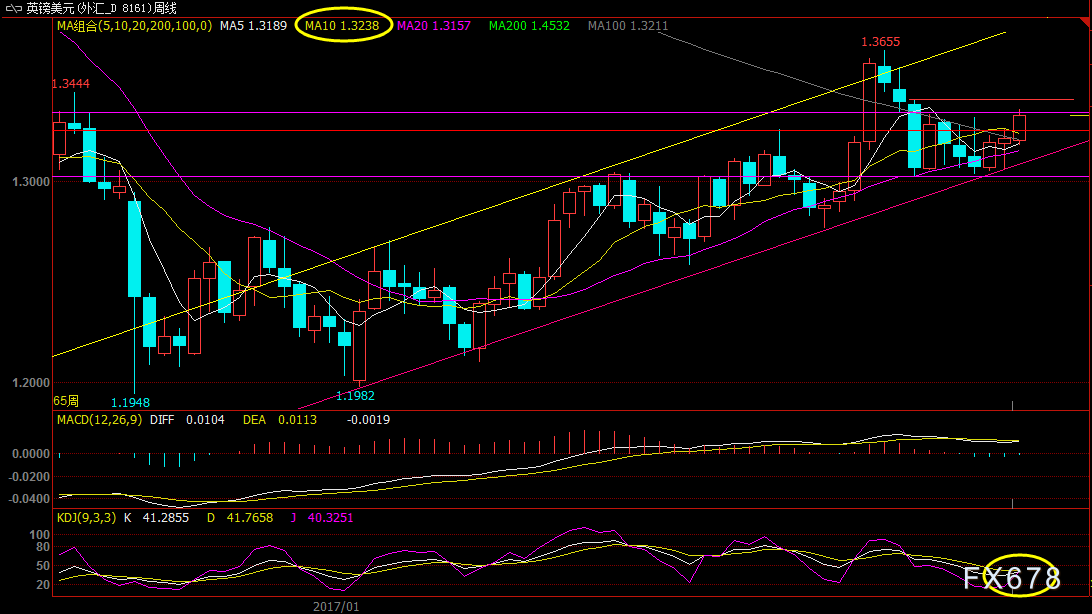

★英国财政部向议会提交预算案,英镑先跌后涨创七周新高

为脱欧问题所困扰的英国调降经济成长预估,并扩大直至2020年代的举债计划;但财政大臣哈蒙德为赢得人心宣布了多项支出举措,德国的政治僵局看似不久将结束,这被英镑交易员看做是利多,英镑一度触及1.3359,创10月3日以来新高。

哈蒙德表示,将免除80%首次置业者的房产购置税、继续冻结燃料税,并增大医疗服务方面的支出,以此为选民提供帮助。他还承诺未来五年支出440亿英镑(580亿美元)解决英国严重的房屋短缺问题,每年新增30万套住宅供应,直至2020年代中期。

英国预算责任办公室(OBR)仍指出,哈蒙德未来两年的支出计划“非常慷慨”。英国在截止2021/22税收年底的借款额,将比八个月前的预估高出291亿英镑。

英国预算预测机构目前预估2017年GDP增长1.5%,低于3月时预估增长的2.0%,表明今年经济受退欧公投影响有所放缓。

Pantheon Macroeconomics的分析师Samuel Tombs称,哈蒙德的大胆程度超出了外界的普遍预期,并迫于压力放慢了近期的财政巩固步伐。

从周线图来看,布林线中轨给英镑提供了良好的支撑,英镑中长线仍处于年初以来的上涨通道,连续三个阳线帮助汇价收复了多根均线,尤其是顶破了10周均线1.3238附近的阻力,KDJ有重新结成金叉的迹象,MACD粘合,汇价有望向布林线上轨1.3526阻力发起冲击。

不过也需要提醒的是,汇价目前并没有顶破10月13日以来的宽幅震荡区间,如果下周意外失守10周均线,则汇价仍可能回归宽幅震荡走势,不过目前这一概率有所下降。如果汇价能够顶破10月6日当周高点1.3402附近阻力,则加强看涨信号。

(英镑兑美元周线图)

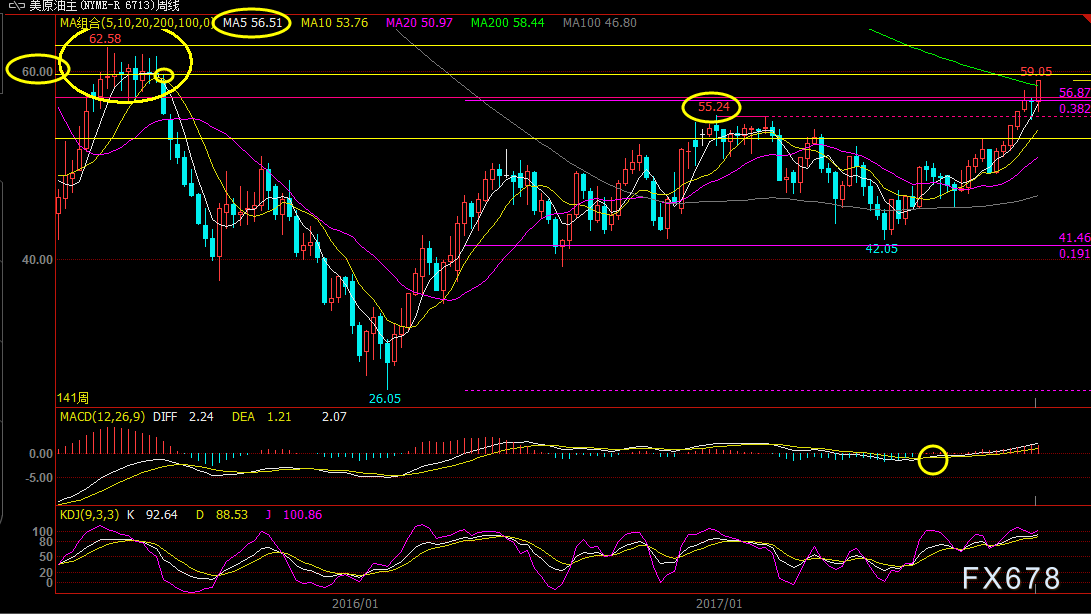

★憧憬OPEC延长减产期限,原油库存下降+供给收紧助油价创两年半新高

下周将迎来OPEC半年度大会,市场普遍预期OPEC等主要产油国将延长减产期限,此外本周出炉的美国EIA原油库存时隔三周录得跌幅,加拿大通往美国的一条石油管道暂时关闭令供给收紧预期进一步升温,共同帮助油价上涨,最高曾触及59.09美元/桶,为2015年7月1日以来新高。

不过,需要提醒的是,上周美国国内原油产量增加1.3万桶至965.8万桶/日,连续5周录得增长,且继续刷新纪录新高,如果下周OPEC大会结果没有好于市场的预期,油市将面临获利了结的风险;上一次OPEC决定延长减产期限是2017年的5月25日,当天油价大跌约5%。

从周线图来看,均线多头排列,MACD金叉运行,油价延布林线上轨运行,KDJ向上发散,整体油价处于上涨走势,有望上探60美元整数关口附近阻力,另外近三年高位62.58附近的阻力相对较强,如果不能有效突破,油价或将迎来高位震荡筑顶行情。

下方初步支撑在五周均线56.51附近,1月6日当周高点支撑在55.24目前已经转化为强支撑,若意外失守该位置,则增加见顶或者进一步回调风险。

(美国原油主力合约周线图)

★下周前瞻

下周将迎来OPEC半年度大会,同时还将迎来美国三季度GDP修正数据、美国10月份PCE物价指数、美国11月份ISM制造业PMI数据,另外包括美联储主席耶伦、美联储候任主席鲍威尔等多位美联储官员将分别发表讲话,风险事件和数据相对较多,投资者需要注意控制仓位和风险。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号