米末

米末

英镑表现不俗。有迹象显示,英国与欧盟间就脱欧分手费问题接近达成一致,另外爱尔兰边界谈判也接近达成协议,这些都为日后达成脱欧过渡期协议铺平了道路。受此提振英镑兑美元升穿1.35并触及两个月高位1.3549,周线收涨1.05%至1.3471,实现4连阳。

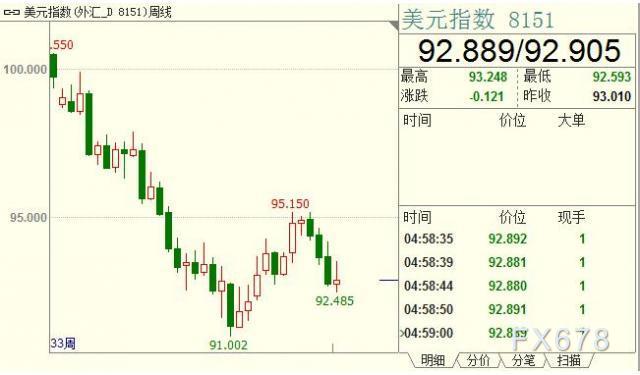

美元本周一改前期低迷表现

经济数据表现亮眼,特朗普税改计划取得进展,以及下任美联储主席人选鲍威尔的表态,都对美元构成了正面拉动作用。

美国商务部周三公布的修正值数据显示,第三季国内生产总值(GDP)环比年率为成长3.3%,政府投资回升亦为支持因素。这一增幅为2014年第三季以来最大,也高于第二季度的3.1%成长幅度。这是美国经济自2014年以来首次连续两个季度增幅不低于3%。之前公布的初值数据认为,第三季经济成长环比年率为3.0%。

不仅如此,本周公布的其它数据也颇为强劲:10月新屋销售意外增长,触及10年高位;11月消费者信心窜升至将近17年高点,同时标普/Case Shiller房价指数显示9月20个大都会地区房价也大幅攀升。

美联储也对经济给出了正面评价。在周三发布的褐皮书中,美联储称10月到11月中,美国经济以温和至适度的步伐扩张,通胀压力回升。其并指出,“自上次褐皮书发布以来,物价压力增加”。过去数月美联储对通胀的评估一直处于低位,此次上调了评估。

鲍威尔措辞偏鹰派

周二(11月28日),美国参议院金融委员会就提名鲍威尔担任美联储主席举行听证会,会议期间美联储候任主席鲍威尔宣读证词声明并接受了参议员提问。

鲍威尔在听证会的讲稿中表示:“我们预计利率将进一步上升,资产负债表的规模将逐渐缩小。”他提到美联储的目标是实现就业最大化和物价稳定。

鲍威尔还表示,市场未对缩表作出反应。美联储资产负债表规模仍将高于危机前水平,缩减资产负债表将耗时3-4年,资产负债表将缩减至2.5-3万亿美元。

参议院通过税改几成定局

特朗普力推的税改计划本周也取得进展。美国参议院预算委员会本周二(11月28日)通过特朗普税改议案,之后影响力颇大的参议员麦凯恩表态将予以支持,有望降低议案在参议院所面临的阻力。众议院已在11月16日已经批准自家的税改议案。

据外媒最新消息,52名共和党参议员中有51人预计将支持该计划,意味着法案将能通过。预计对该计划的调整将包括通过企业、州和地方税收减免以及最低税率等方面。美国参议院民主党领袖Schumer表示,税改法案投票结果将很快出来,并承认共和党可能获得通过税改的足够票数。

英镑触及两个月高位

英镑本周触及两个月高位1.3549,周线实现4连阳。因有欧盟外交官称,英国就脱欧事宜已经向欧盟要求“靠拢”,但关键问题仍存分歧的忧虑限制英镑涨幅。

有关英国提议的金额,最近几日已有一些报导。之后欧盟谈判代表在公开场合坚称,有关分手费协议的工作仍在继续,双方还力争在下周一(12月4日)的重要会议之前就其它两项关键的分手条件取得一致。英国媒体曾报导称,英国已将向欧盟提出的价码提高了一倍多,达到500亿欧元左右。

英国首相特雷莎·梅将在下周一与欧盟委员会主席容克共进午餐,这似乎是关键的最后期限。英国可能不得不肯定其对《星期五协定》的承诺。爱尔兰希望有一份书面承诺,即监管制度不会在脱欧后出现分歧。这是一个很难的问题。在北爱尔兰和共和国之间划分边界将会更加困难,各方都说是不可接受的,或者英国划定北爱尔兰的特殊地位,就像香港对于中国的特殊模式一样。

英国制造业PMI创逾4年新高

英国11月制造业PMI创2013年8月以来最高,暗示2018年制造业将为英国经济增添动力。数据表明来自英国国内和欧洲的订单大增,意味着尽管脱欧不稳定性笼罩,但来年制造业将成为英国经济的亮点。

最新调研表明制造业虽然面临着成本上升的压力,但英镑贬值同时也提振了大量制造商在海外市场的竞争力。该调研机构研究主管Rob Dobson指出,目前英国制造业季度增速接近2%,为经济的广泛扩张增添了动力。

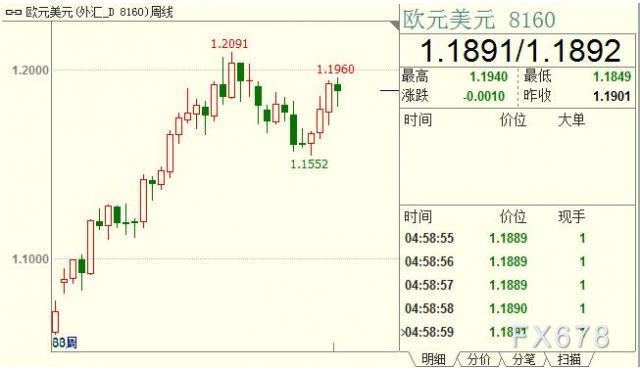

欧元区通胀仍是谜题

欧元周线终结三连阳,本周收低0.33%至1.1891。尽管欧洲经济正在稳步复苏,但通胀低迷仍然是欧洲央行面临的一大难题。

周四公布的数据显示,欧元区11月CPI同比初值1.5%,不及1.6%的预期;核心CPI同比初值0.9%,不及1%的预期。同时公布的数据还包括失业率。欧元区10月失业率下滑至8.8%,为2009年1月以来新低。

在10月的议息会议中,欧洲央行决定将月度购债计划从600亿欧元削减至300亿欧元,并从2018年1月起延续9个月。此前,欧洲央行行长德拉基强调称,通胀回升乏力,有必要保持明显宽松。

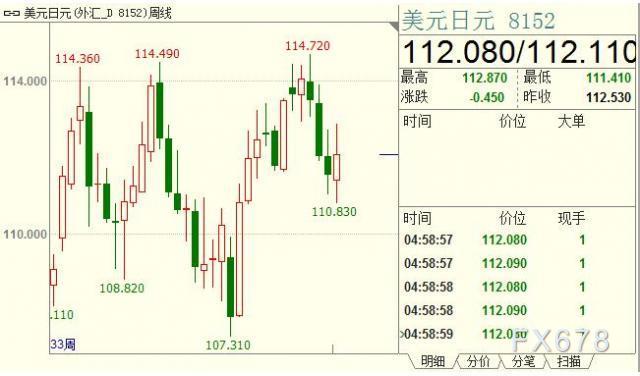

日银政策转向预期下降,日元升值步伐放慢

美元兑日元本周收高0.47%至112.08。本周多名日本官员发表讲话,仍旧希望日本央行暂缓退出宽松政策。

日本央行审议委员原田泰称,他不认为当前收益率曲线控制导致宽松政策弊大于利。并补充称,逆转利率不会再日本发生。

日本央行审议委员片冈刚士认为,日银需要采取额外宽松政策,因2019年财年左右日本通胀率还达不到2%目标水平。

日本央行理事雨宫正佳则直言,日银需要继续实施强有力的宽松政策。

日本首相安倍晋三希望日本央行继续进行大胆的货币刺激,2%的通胀目标是最合适的,不必改变它。

从市场预期来看,上周对于日本央行在明年10月加息的预期超过了50%,但是在本周日本央行官员发表讲话后,这一概率下降到了37%左右。

行长黑田东彦在亚洲金融危机20周年上发表讲话时曾表示,逆转利率是一个很好的主意,可以用来帮助理解合适的收益率曲线形状。市场正在猜测73岁的黑田是否会获得第二届任期,亦或是他将被某人所取代,并且这个人乐意接受首相安倍的安倍经济学。

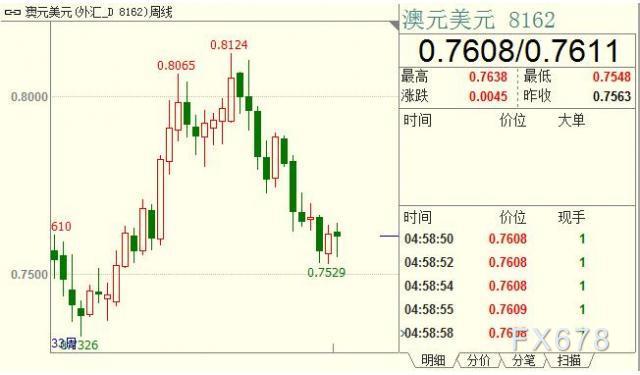

商品货币后市或转强

澳元本周微收跌0.08%至0.7548。虽然高盛看空铁矿的言论使澳元再次承压,不过随着中国PMI公布以及澳洲数据全面开花,市场或重新审视澳洲的经济,这会将推动澳元兑美元的反弹。

中国公布的11月官方制造业PMI出乎市场意料,实际录得51.8,高于预期值和前值,显示了中国制造业强劲的扩张能力。此前市场预估随着冬季的来临,中国钢铁产业或缩减产能,间接拖累制造业PMI,因而市场给出的预测是51.4。

澳洲第三季度季调后资本支出增加1%至294亿澳元(222.3亿美元)。这是该数据连续第三个季度增涨,也是自2016年年中以来的最佳表现。设备、厂房和机械的支出增加0.7%,这也将为第三季经济增长带来适度助益。

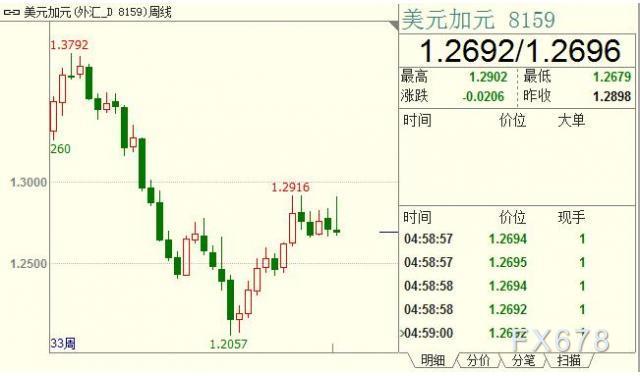

美元兑加元本周一度刷新11月1日以来高点,但随着加拿大第三季度GDP及11月就业数据双双好于预期,汇价完全回吐本周前4个交易日涨幅,终盘收低0.14%至1.2692,周线上留下明显长上引线。

加拿大11月增加了7.95万个就业岗位,远超前值和预期值;失业率下降到5.9%,刷新2008年3月以来新低,而参与率保持在65.7%不变;商品生产部门的就业增加了3.74万个,主要集中在制造业;服务业增加了4.21个职位,主要集中在贸易和教育服务部门。

加拿大统计局:在家庭最终消费支出强劲的情况下,加拿大三季度GDP年率为1.7%;出口疲软减缓了本季度的经济增长,制造业和服务业的增长都推动了9月份GDP增长0.2%。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号