美城

美城

美国集中精力备战“特金会”,贸易摩擦渐成“口水战”

过去两个星期一来,美国总统特朗普在此前毫无预兆的状况下提出拟对输入美国的进口钢铁和铝材料征收特别关税,并随即快速签署落实之的事件震惊了全世界。面对总统的这一任性之举,白宫首席经济顾问科恩更是在关键当口拂袖辞职,令局面更加不可开交。这也使得国际金融市场在上周录得巨震。在“贸易摩擦”的阴云之下,未来全球经济与贸易格局的不确定性势必重挫了投资者的信心。

不过,相关状况自上周后半段一来已经渐有转机。面对全球有识之士的全力抨击,特朗普不得不一而再再而三地悄然减轻了“贸易摩擦”的力度。上周四,在签署生效金属关税法案的同时,特朗普就已经对加拿大和墨西哥这两个美国的陆上邻国加以豁免,令“贸易摩擦”的烈度大大降低。而后,美国财长努钦也在当地时间周五进一步暗示,之后还有更多国家会在这一特别关税政策上得到豁免。

而周末期间传出的消息便是,目前已基本可确认澳大利亚即将成为下一个得到美国贸易新政豁免的国家。对于依赖初级出口产品为生的澳洲来说,这一消息无疑是一场及时雨,因而,澳元兑美元汇率也便在周一开盘便在国际汇市处于领跑地位。由此带来的市场风险情绪改善也更是令商品系货币集体表现坚挺。

在澳洲被传得到豁免的同时,欧盟和日本也纷纷向特朗普喊话,愿意通过在具体贸易细则上的进一步友好谈判,来换取在关税惩罚上的豁免,这意味着此前来势汹汹的“特朗普贸易摩擦”,到头来也可能只是雷声大雨点小的“口水战”而已。特朗普的出发点也显然是想通过这样“先小人后君子”的手段,为美国在多边贸易格局中谋取更多的实际利益,而并非真的想挑起一场杀敌一千自损八百的损人害己全面贸易摩擦。

这也可以从之前美国与朝鲜之间“口水战”的演进过程中得到类比印证。在经历了之前长达半年的口炮互喷之后,东北亚地缘局势在近日也急剧转暖,特朗普上周已经接过了朝鲜方面抛来的橄榄枝,同意择日面见朝鲜最高领导人金正恩。此状况令之前一直紧绷的地区局势得到了极大的缓和,与之对应的便是风险情绪的好转,于是,与避险情绪高度挂钩的日元汇价也继续从一年多高点回落,美元兑日元终于重返107关口。

全球央行“去宽松”或不紧不慢,股市债市仍有第二春

而上周在“贸易摩擦”闹剧连环上演的同时,全球央行的动向也同样受到关注。结果是,澳洲联储、欧洲央行和日本央行悉数选择按兵不动,并且从其决策层讲话中所透露出的措辞来看,当前似乎还远没有到需要进一步强力收紧货币政策的时候,未来可预见期限内通胀预期仍然低迷的前景也意味着宽松的政策基调仍可延续下去。

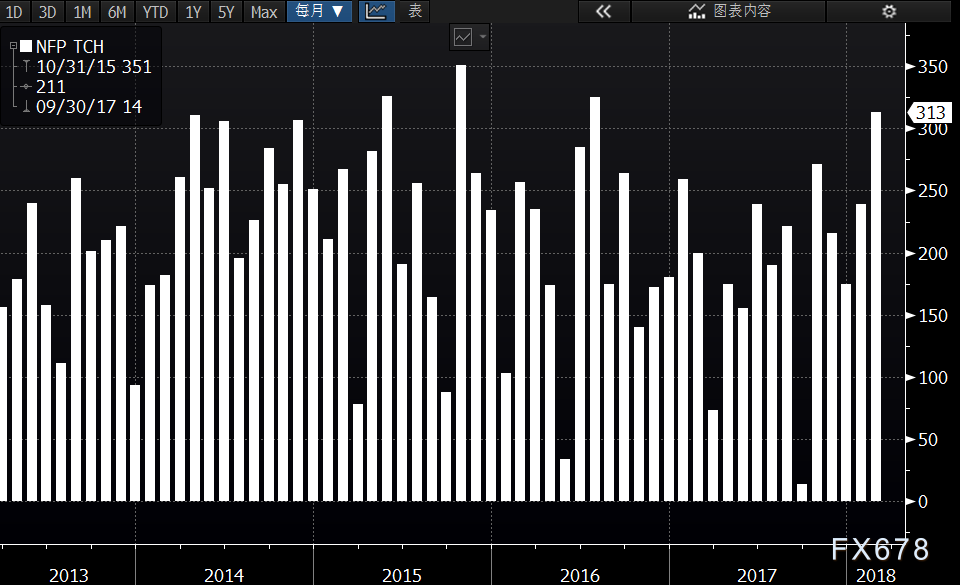

这和许多投资者之前所预测的全球央行在2018年加码紧缩的状况,似乎又有些背道而驰。而上周五美国发布的2月非农就业数据也透露出了类似的信号:美国2月份非农就业人数增幅大增超过31万人,就业参与率录得回升,失业率维稳在4.1%低位,这一全线向好的数据足以让特朗普继续沾沾自喜,并且理应成为美联储进一步加息的推手。然而,从另一层面看,大家却可以得到截然相反的消息,那就是薪资增速再度止步不前,并可能对通胀指标造成负面拉动。

(美国最近5年来每月新增就业人数变化图)

之前,1月份美国的非农就业数据曾意外显示薪酬增速超预期上升,这一数据可能推动通胀走强,并令美联储在之后的政策更趋紧缩的消息,首先传导到了美国债市,令美债收益率走高,随后美国股市则因此出现意外暴跌。但眼下2月份的数据却显示,1月份薪资加速增长或许仍只是一次性事件,而投资机构对于美联储年内加息4次的期望也随之降温。

(美联储2018年12月利率位于2.25%-2.50%的概率变化图)

在就业数据显示经济向好,而薪资增速又不足以推动美联储加速加息的“刚刚好”背景之下,美股三大指数在上周五全线走强,其中科技股云集的纳斯达克指数更是彻底收复了1-2月的那波跌幅,再度创出历史新高。在贸易摩擦风险渐消,地缘局势转暖,而美联储紧缩“抽水”的压力也不见得有预期中那么强的状况下,伴随着天气的转暖,美股和美债市场也有望迎来第二春。

而在全球发达经济体都面对着经济加速复苏,而通胀率回升却相对之后,令央行紧缩政策也一停二看三行动之际,汇市的走势基调就相对变得更加微妙。虽然,美联储加息速度不及预期的状况在表面上利空美元,但是欧洲央行和日本央行同样行动迟缓的状况却仍然可以对美元指数起到“托底”效果,而在经济上行周期中,最终决定汇率此消彼长方向的仍是经济与政治基本面的消长。因而此后,大选后一如预期陷入僵局的意大利政局对欧元区的冲击,与特朗普还会在美国那边闹出怎样的“幺蛾子”,将在非常大的程度上左右欧元兑美元汇率的动向,并溢出影响整个汇市的基调。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号