天行

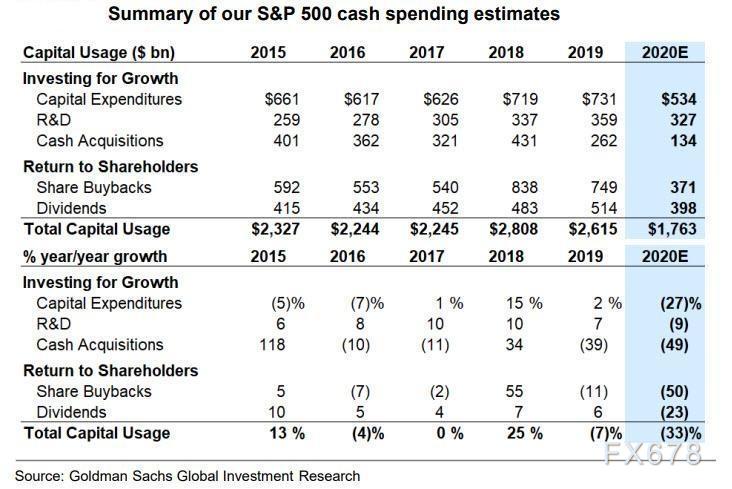

天行高盛上周宣布不再预测标普再次跌破低点至2000点的底部,同时预测将飙升至3000点上方,这将使远期市盈率倍增。但是高盛还预计,由于公司在日益恶化的经济环境中将流动性放在首位,标普500现金支出在2020年将下降33%。

在2019年年底高盛曾表示美国现在已证明经济衰退,并预计资本支出将激增。但是目前该投行预计资本支出将下降27%,研发支出下降9%,现金收购支出下降49%,导致投资增长暴跌26%,这意味着除了美联储注入的货币之外,货币的流通也崩溃了,并且最终直接流入了风险资产。而且,正如高盛两周前首次预测的那样,该行预计,回购和股息也将在2020年急剧下降,分别下降50%和23%,这意味着一旦当前的CTA驱动的反弹减弱,会随着野村所说的“壮烈崩盘”而消退。

总体而言,高盛在过去的一个月里已经多次改变了立场,甚至是该投行的首席股票策略师戴维·科斯汀在最近一次看涨逆转时也开玩笑说,令人惊讶的是,这场20世纪90年代以来全球经济遭受的最大冲击仅使股市比2月中旬的历史高点低18%,与10个月前2019年6月的市场价格基本持平。现在预计,到2020年,标准普尔500指数成份股公司的现金使用量将下降33%,即8500亿美元,至1.8万亿美元。用于增长的投资(资本支出、研发和现金并购)将下降26%,至1万亿美元,占标普500总现金支出的56%。股票回购和股息总额将下降39%至7700亿美元,占总支出的44%。

值得一提的是,相较于高盛,摩根大通也大幅下调了支出预期,预计股东支出将下降35%,略低于全球金融危机期间记录的50%,而股息比回购更具弹性。

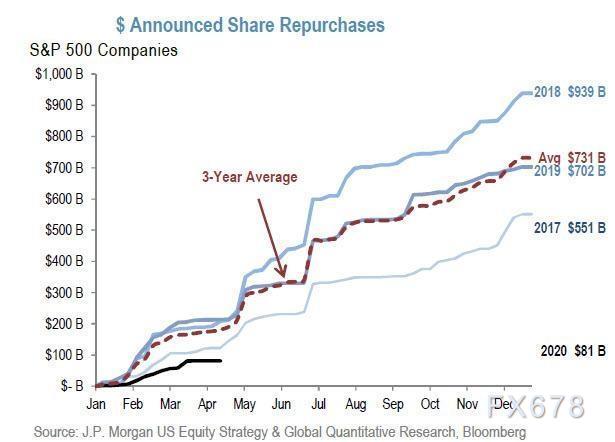

摩根大通的预测可能证明是相当乐观的,因为该投行考虑到年初至今宣布的回购正处于3年平均值以下。

以下是高盛预计公司现金的五种主要用途将发生的细目:资本支出,研发,现金收购,所有这些对增长都至关重要,以及股票回购和股息(例如股东回报)。

标普500资本支出将在2020年下降27%,至5340亿美元。卖方分析师在过去45天修正的估计表明,标普500资本支出在第一季度可能同比下降5%。高盛预计,在剩余的三个季度中下降33%将导致全年下降27%。在全球金融危机期间,资本支出从高峰到低谷下降了23%,而在技术泡沫破灭之后,资本支出则下降了33%。值得注意的是,在金融危机之后,能源行业占资本支出指数水平下降的三分之一。相比之下,该行业仅占2019年标准普尔500资本支出的15%。此外,能源支出较2014年的峰值下降了50%,进一步降低了能源行业对标普500资本支出总额的拖累。

与资本支出相比,研发支出的周期性相对较小,到2020年仅会下降9%。自1990年以来,研发支出只在2009年经历了超过5%的从峰顶到谷底的下滑,当年的支出下降了13%。在那次经历中,指数水平下降的80%来自非必需消费品和医疗保健。尽管和本次疫情相关的研发支出增加,但2020年的医疗研发支出可能比许多投资者预期的要糟糕。标准普尔500指数的大多数生物制药公司正在进行研究,寻找抗疫疫苗,但数据显示,自3月初以来,和疫情不相关的新临床试验下降了80%。此外,很大一部分疫苗研究是由政府和非政府组织承担的,而不是生物制药公司。

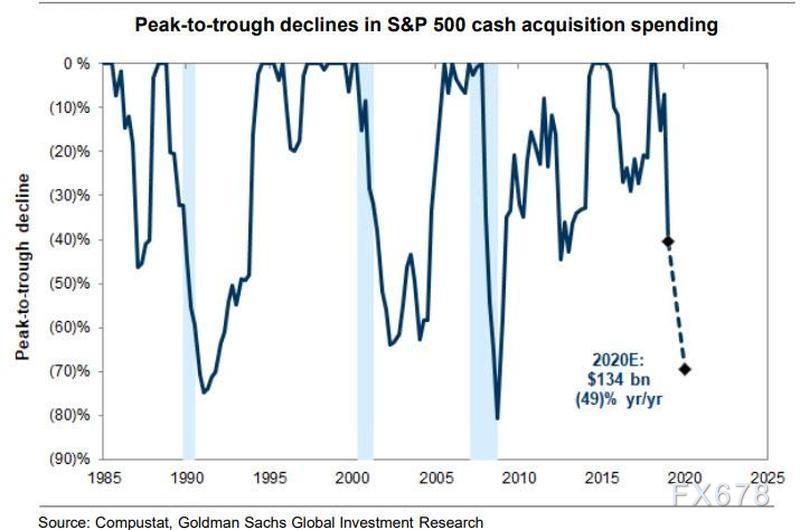

现金收购支出将下降49%,这是由于交易量减少以及考虑转向以股票为基础的交易。与去年同期相比,与美国战略收购方的并购交易完成量迄今已下降2%。但是,这些交易的现金部分按年率计算下降了31%。年初至今公布的交易量减少了56%,这些交易的现金部分也出现了类似的下降。基于此,宣布的并购交易量持续疲软,待完成的交易积压不多,以及由于公司优先考虑流动性而导致的对现金的转移,将导致2020年现金收购急剧下降。

2019年现金并购下降了39%。预测2020年现金并购支出的下降将较峰谷下降70%,这与1990年代初经济衰退期间的下降(-75%),技术泡沫破裂(-64%)以及全球金融危机(-81%)相当。而且由于公司资本支出曾经是GDP的最大推动力,这也是多头可以忘记V形复苏的又一个原因。

到2020年,股票回购额将下降50%,至3710亿美元。高盛对标准普尔500指数收益记录的审查一致显示,管理团队将回购视为现金的最低优先使用。自3月初以来,占2019年回购总额的29%的58家标准普尔500强公司已暂停回购计划。不断增加的流动性限制以及日益增加的政治和社会压力将限制2020年的回购支出。

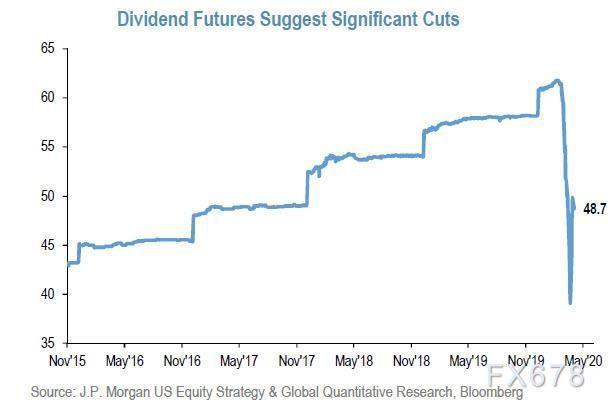

标准普尔500的总股息将下滑23%,至2020年的3980亿美元。标准普尔500的每股股息(DPS)在第一季度增长了9%。但是,自第二季度开始以来,有21家公司(占总股息派息的4%)削减或暂停了派息。高盛表示,暂停,削减和取消股息将导致标准普尔500股每股派息较2019年下降25%。相比之下,期货市场暗示今年股市的跌幅为18%。标准普尔500指数DPS的变化与总股息之间的关系表明,2020年总股息支出将下降23%。相比之下,自底向上的分析也出现了分化,暗示标准普尔500指数DPS在2020年将增长2%。

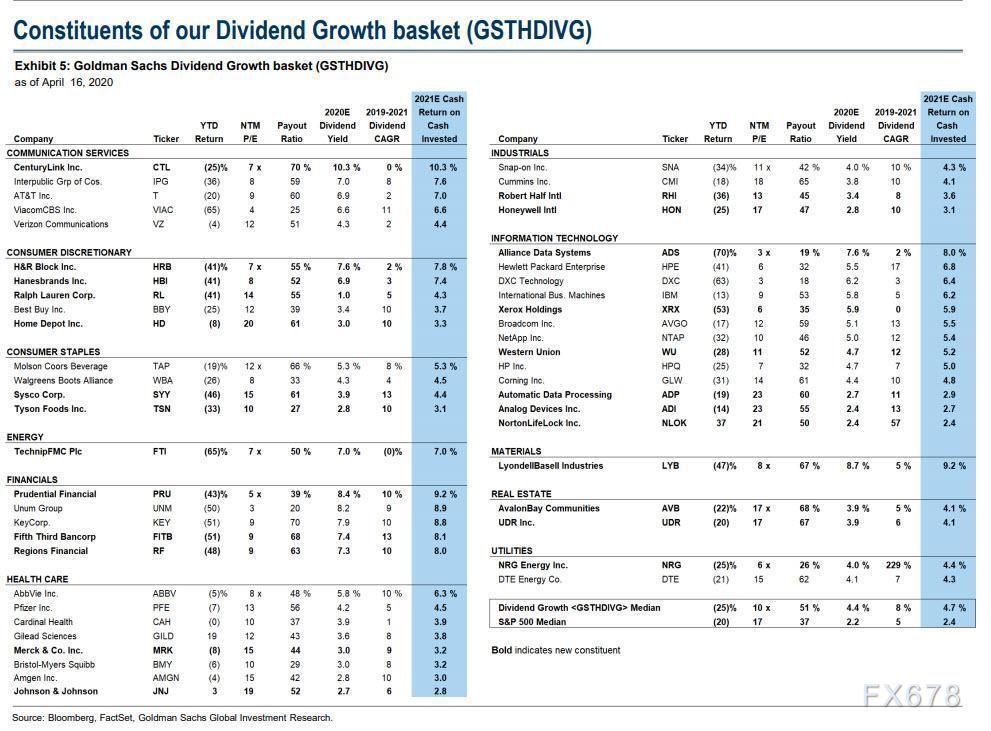

也就是说,并非所有公司都将在2020年大幅削减股息。实际上,本周JNJ和PG宣布分别提高6.3%和6.0%的股息。为了反映新的现实,高盛重新平衡了其股息增长篮子,其中包括50只标普500股股票,它们具有最佳的股息收益率和预期的股息增长组合;在这里,每家公司的支出率均不到75%。自2019年10月重新平衡以来,又往这个组合中增加了25个新标的。

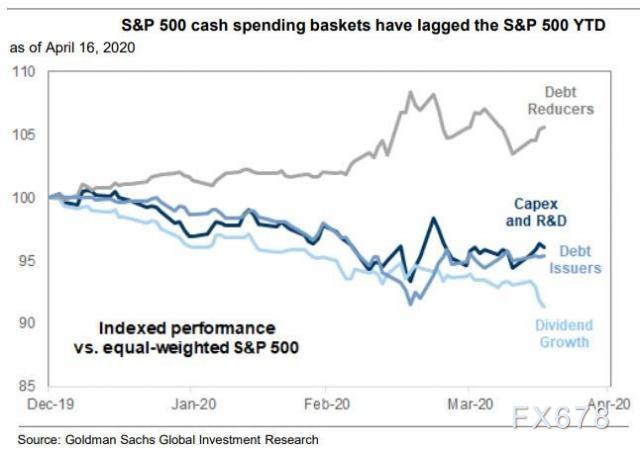

这里也出现了一个微妙的变化,在投资者纷纷涌入那些最大的垃圾公司——过去十年中资产负债表最差和杠杆率最高的公司之后,市场发生了变化,投资者开始青睐那些资产负债表安全的公司。与年初至今强劲资产负债表的表现一致,减债人的表现优于年初至今的债务发行人,而高盛的减债人篮子的年初至今表现优于同等规模的债权发行人,增幅为8个百分点(-18%比-26%)。在过去的12个月中,减债人篮子中的中位数股票偿还的债务等于企业价值的5%,而发债中位数股票的中值存量增加了5%,而标准普尔500股股票的中位数没有变化。

值得一提的是,随着美联储通过购买垃圾债券来明确地支持那些风险最大的公司,这可能会导致当前市场理性投资的风向再次发生改变,因为算法和交易员会继续从这些公司中继续寻找回报颇丰的公司,引发更多的空头挤压进而再次导致股市震荡,美联储被迫开始购买股票。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号