青择

青择此前由于欧系货币对持续重挫的影响,美元指数在本周初给人一种表现依旧强劲的假象、一度突破95整数关卡。因其本质是兑一揽子货币的加权指数,而欧元占比较大。这一点从美国10年期国债收益率于美指稍早出现调整不创新高,日元逆势走强等信号都可以发掘。

另外,在本次非农数据公布前,根据利率期货定价显示,美联储6月加息概率就出现了近20点的下滑,尽管目前仍维持在70%水平的高位,但短短一周从此前的板上钉钉到留有悬念,6月意外不加息的“黑天鹅”事件可能性在逐步增强。这个时候非农数据就尤为重要,它或起到最后一锤定音的效果,毕竟美联储的加息路径都是以本国经济数据为指导前瞻。

前瞻非农

☆ADP数据:5月非农报告预期不佳但仍存转机☆

ADP数据一向被称作“小非农”,是我们前瞻非农数据的重要指标。本周三(5月30日)公布的ADP就业人口变动数增长为17.8万,较3、4月份前值平均20万左右的增长出现明显下滑,也不及预期的19万。

造成数据大幅下修的主因是是职位空缺无法被满足。穆迪分析公司首席经济学家马克·詹迪(Mark Zandi)表示,企业无法填补创纪录的职位数量,劳动力供不应求导致工资正在增长,年轻人频繁跳槽但其能力又不能适应企业更高要求,造成了摩擦性失业的情况。

具体根据ADP报告显示,医疗保健和专业服务依然强劲,服务业相关就业率仍较强,但贸易、交通和公共事业部门就业人数减少了约2.3万人。野村证券认为,美国5月ADP就业数据令人失望,因其未反应天气因素改善后给就业人数带来的上行动力。

尽管小非农并不是美国官方劳工部公布的标准数据可能回合大非农有偏差,但此次应注意到一个细节,即从企业规模来看,中型企业就业人数增加8.4万人,超过小型和大型企业。而大非农是包含了全部的非农业人口就业情况,而小非农仅包括美国私营单位的就业情况。所以实际非农数据可能尚存转机。

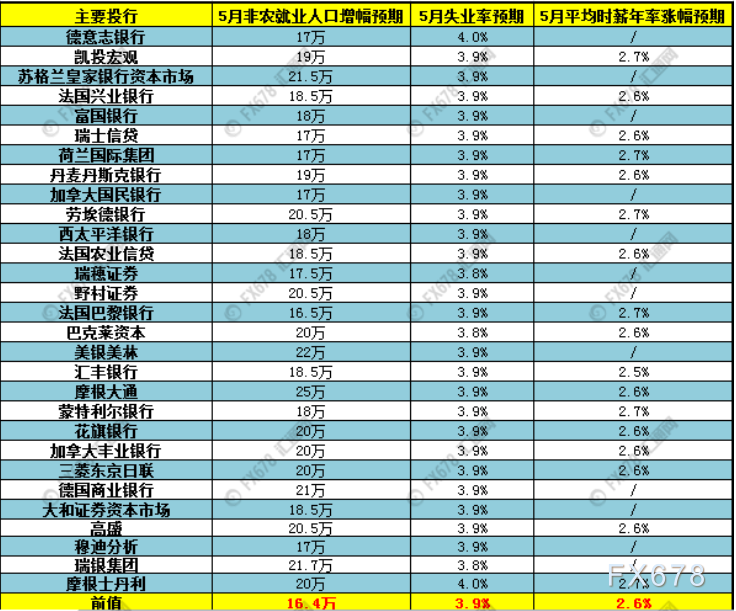

投行前瞻

根据最准的7家大型投行调查得出的预测中值显示,美国5月季调后非农就业人口预计为19万高于上个月的16.4万,失业率料将继续保持在历史低位4%以下维持3.9%不变,另外市场重点关注的平均时薪年率或维持在2.6%不变,看点在于劳动力市场的紧缩以及近阶段油价的上涨能否推升其达到2.7%或2.8%。

下图为这7家投行给出的非农预期,就业人数预测中值为19万人,失业率预测中值为3.9%。总体来看,预计新增就业在16.5万至22万区间,部分存在较大分歧,失业率则比较统一为3.9%。

下图为29家投行前瞻非农

点击链接《29家投行前瞻:美国5月非农就业人口、薪资及失业率》

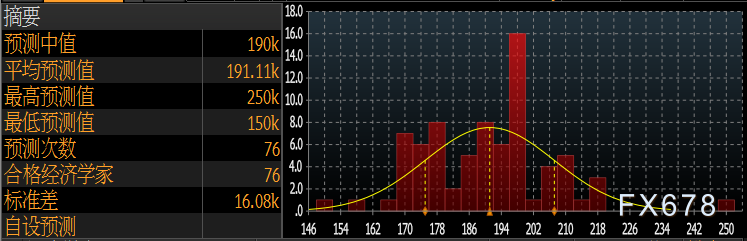

☆新增就业人数☆

(美国5月新增就业人数预期)

彭博调查显示,预计本次新增就业人数或为19万人,略高于前值16.4万人,总体就业状况并未受到外部环境贸易摩擦因素所影响。

由于美国劳动力市场早已实现充分就业,新增就业人数的变动对于市场整体的影响力已经小了很多。只要每个月人数维持在10万以上就能满足美联储的预期。

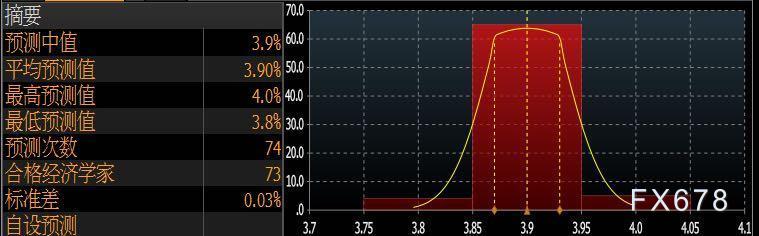

☆失业率☆

(美国5月失业率预期)

对于本次失业率市场仍给出了低于4%的预期,预计为3.9%,维持在十七年以来的历史低位。上一次也给出了4%的预期,然而最终结果却比预想的更加好。所以投资者需谨防出现更低的失业率即3.8%的可能。

目前美国可能会面临就业市场过热情况,一般认为失业率下降到3.3%至3.9%这一范围并连续三个月维持这一数值,就有经济过热的风险。

可各国由于经济结构不同很难量化,连美联储自己也不清楚失业率多少才是合适的,只是强调4.5%以下都是健康状态,并且以单一指标评判也有失公允。但仍需警惕带来的情绪影响,美联储可能会因此认为目前经济状况能够承受加息的风险。

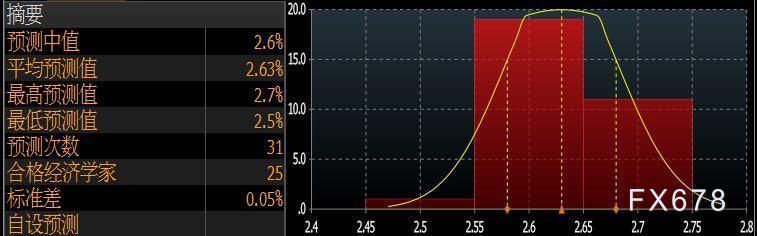

☆时薪年率☆

(美国5月时薪年率预期)

此前周三(5月30日)美国公布的一季度核心PCE物价指数从2.5%下修至2.3%,结合10年期国债利率未明显升高来看,代表美国通胀回升较为温和,唯一的变数是在于此前油价的上涨带动工业原材料成本的提高,这一外部因素或间接导致通胀提升。

从市场平均预期值来看为2.6%也比较公允,即使薪资增速意外因外部环境而出现较大幅度的上升。根据美联储此前5月会议纪要的表态暗示2%以上的通胀是可以忍受的,这可能限制该项数据若向好产生的影响。

美指能否抓住非农报告这一救命稻草

此次非农报告的时间前提是在美指历经6周的上涨行情后短期出现见顶的迹象。技术上看,从4月17日89.22以来的上涨趋势线被周三近百点下挫的长阴贯破,MACD高位出现死叉,而截止周四并未出现扭转迹象,若在三日内无法站回趋势线则意味着下跌中迹的开启。

(美指的日线图)

从周线上看,虽突破近一年半的下降趋势线,但不排除走一个头肩底的周线形态,加之它已经达到过去年11月高点位置附近,涨幅几近满足。

(美指的周线图)

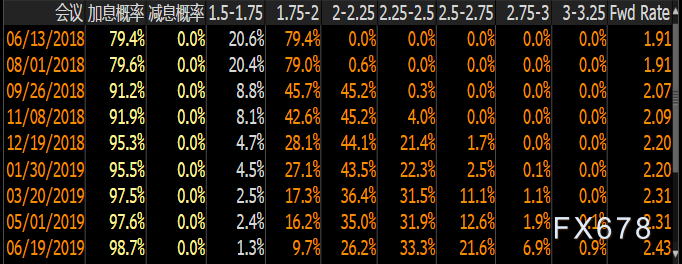

非农报告在这个时间点登场就尤为关键,在临近6月利率决议前,加息的概率是有所锐减的。根据利率期货定价显示,从最高98%出现回落一度跌至70%左右现又出现回升。同时,市场预测在9月和12月至少还有一次加息的概率均不足50%与此前过半的概率比亦有所回落。

(美联储各时间点加息概率图)

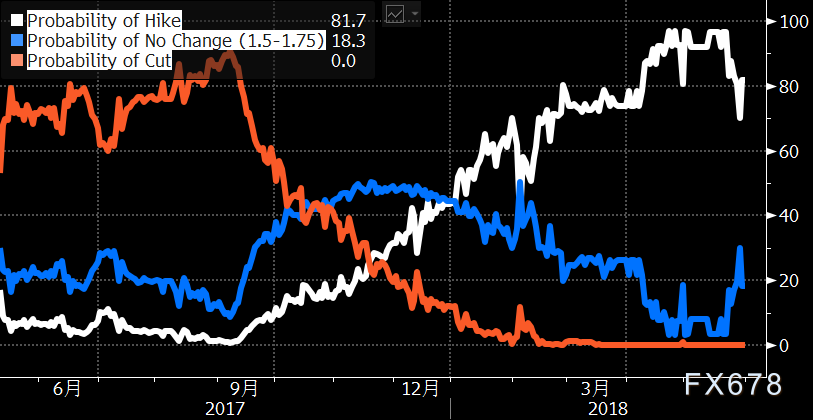

从下图中可以明显看到6月加息概率直线下降,不加息概率在慢慢回升。这使得原本板上钉钉的6月加息事件又变得扑朔迷离,非农报告或打开僵局起到一锤定音的效果。

(6月加息概率折线图,蓝色线为不加息,白色线代表加息)

企业因税改的受益,美国制造业和经济都出现稳步增长的态势,但与此同时由于美保护主义带来的外部风险不断积聚。在双重影响下,美国就业状况作为经济的晴雨表具备前瞻性意义。

欧元区政局及与美国贸易的关系可能抢镜非农

近阶段几乎所有的矛盾冲突点都集中在欧元区,覆盖了美国本身数据的影响。上周末美国的3月房价指数月率、以及密歇根大学消费者信心指数均小幅下滑,但美指紧接着创出95的新高。

这其中很大的原因是欧元下跌带来美指的“被动上涨”,而从本周中端开始,美指出现大幅回调也以欧系货币对反应最为剧烈。

☆意大利组阁成功,欧元兑美元修复性行情降低非农影响☆

欧元区的第三大经济体意大利自加入后,经济一路下行贸易赤字逐渐扩大,这与其商业活动理念和欧元区领导国德国存在差异。

意大利最早用的里拉很便宜,他们喜欢依靠借贷资金来进行生产,再通过本国货币贬值从中受益。

但德国人却因为恶性通货膨胀而导致希特勒上台,对此事件一直耿耿于怀。这也体现在欧银部分官员表态,希望在9月底结束购债回归正常货币政策,明年年中开始加息。这也正是本次民粹主义高企的主因。

尽管如此,据最新消息称60%至70%的意大利人仍愿意留在欧元区,仅有20%的人主张坚持脱欧的立场,这说明市场可能高估意大利的政治风险。

事实上意大利的无政府局面从3月后就一直持续,基本政局情况与当时变化不大,一直是处于混乱状态,但欧元最近的反应有些过激。

根据最新的报道,五星运动和北方联盟组阁所有条件满足,两党的领导人愿意更换原先提名的疑欧派经济部长人选,消除了意大利重新大选的风险。受此影响,意大利两年期国债收益率下跌73个基点,报2.84%。意大利和德国公债收益率差亦收窄250个基点。

这或将导致即使非农数据表现尚可短期利好美指,但欧元兑美元修复性上涨行情亦会使其中期承压。

☆美保护主义致使美国经济受损,本次非农尚难体现☆

另外,美国已确认对于欧盟钢、铝进口征收关税。如美国执意征分别正式25%和10%的关税,欧盟对美国这一举措表示失望并将采取反制措施对34亿美元的美国商品加证进口关税。不仅如此,其盟国加拿大和墨西哥也未能幸免并作出反击。

根据美国商会会长多诺霍(Tom Donohue)向该商会董事会发出的信函,他在信中警告称,目前的贸易政策可能对美国经济发展构成威胁,并导致超过200万个就业岗位流失。考虑到,这一影响还未体现在美国的就业市场,所以此次非农数据并不能反应贸易问题影响下美国就业市场的变化。

日元是另一个不确定性因素的炸弹

日本经济和通胀在安倍的执政下出现了双萎缩的征兆,同时由于“地价门事件”、“加计学园设计院”等事件使得安倍的执政位置受到动摇。

尽管其矢口否认,但证据显示其可能在国会上做了假证,支持率也因此大降,日本在野党也不放过这个机会夺权意图明显。在这样的前提背景下,他推崇的安倍经济学根基受到动摇。

同时最近因为全球风险偏好的下降,日本股市也受到波及录得持续大跌,但此次日本央行似乎大有放手的意味,体现在股市和债市缩减的回购规模。

无论上述哪一种情况的发生,都导致了日本的超宽松政策出现动摇和不确定性,反应在日元在上周二起就逆势走强。直系货币对中唯有日元在上周美指续创新高时录得持续大跌。

所以对于美日这一币种必须区别看待,即使非农数据较好使得美指短线走强,并不意味着美日能够因此大涨。就像周五早盘受日银减少购债规模影响,尽管美指重回94的关卡但美日上涨并非一帆风顺,盘中1分钟图出现过30点的暴跌,随即又出现拉升。

(美元兑日元1分钟图)

因为日元可能是目前市场上最强劲的直系货币叠加了其本身国家政局和避险因素。

欧系货币对和日元的共同作用或是近阶段影响美指的源头,或盖过数据本身亦会抢镜非农带来的影响。同时,传统避险资产黄金受制与风险情绪和美指走强两边相互矛盾作用的结果,致其左右为难。

非农数据对黄金的影响

欧系货币对和日元的共同作用或是推升美指的源头亦会抢镜非农带来的影响。同时,传统避险资产黄金受制与风险情绪摇摆和美指冲高回落两边相互矛盾作用的结果,致其左右为难。

黄金自本周一(5月25日)起的五个交易日,一直围绕着千三做窄幅震荡。这主要是由于多个因素叠加作用的效果。从上半周来看一方面意大利、西班牙政局危机推升了避险情绪,这点从瑞郎持续升值亦可看出,但同时美指此前还在不断创高,提升了黄金的成本。

而下半周开始尽管西班牙面临政府不信任提议的公投和辩论,但欧元区第三大经济体意大利组阁成功致使风险偏好回升,但就在这时美指高位出现巨震两者基本面因素又出现背离,这使得本周黄金的走势甚是无聊,十分纠结。

☆非农数据对黄金的间接影响依然较大☆

但本周五(6月1日)有两个因素或打破这一僵局,一个就是非农数据的影响。在周四(5月31日)公布了4月PCE物价指数,尽管年率维持2%不变,剔除食品和能源影响的核心PCE年率也符合预期1.8%,但月率较前值出现0.1%的增长至0.2%,因消费者支出上涨。

数据公布后,黄金短线急挫5美元,因市场预计核心PCE将在未来几个月超过美联储的目标利好美元,而美指和黄金的反向关系在刨除风险情绪的影响后依然有效。

(当时数据公布后金价60分钟图)

所以此次非农数据如果显示失业率率先达到3.8%即美联储年底的目标,而劳动力市场趋紧又带动薪资增速引起通胀加速回升,那么将给美指强力支撑,黄金也有望结束多日横盘行情出现下跌,反之亦然。

☆朝鲜半岛局势有望明朗☆

另外,朝鲜半岛地缘局势问题仍值得关注,一是由于“特金会”时间临近,市场从下周开始注意力就会转向美朝关系的进展。

二是本周五美国国务卿蓬佩奥与朝鲜劳动党中央文院长金英哲将在白宫谈判,并转交给特朗普金正恩所写的信件。

此前特朗普称让朝鲜弃核问题进展困难,指责平壤怀有敌意,但这封信件或是美朝关系重新修好的前兆,在欧元区分裂矛盾解决后如果朝鲜半岛局势也迎来重大进展,那金价将会雪上加霜。

技术上看,黄金本周大多录得小阴、小阳、十字星等k线,多空平衡,但随着振幅逐渐减小,将面临方向性的选择。日线来看,在本周一(5月24日)拉出大阳线后,多方并未进一步进攻,整理时间过长。若还不能以大阳姿态突破下降趋势线的压制,跌幅或持续扩大,继1282后或将出现新低。

(现货黄金日线图)

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号