米末

米末因未来一周处于新旧月份交替期,又到了经济数据大举出炉的时刻,各界关注焦点料将放在各地的采购经理人指数(PMI),欧元区7月消费者物价初值数据,以及美国的非农就业数据。此外,美国和中国等地的贸易收支及进出口数据或许可以让人一窥贸易摩擦的初步影响。

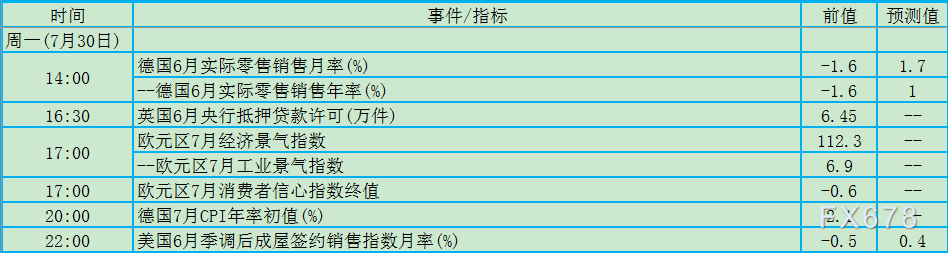

周一(7月30日)关键词:美国成屋销售

周一市场通常相对较为平静,美国成屋销售数据是其中相对较为重要的宏观面看点,尽管金融市场近来对该数据的即时反应也不大。

因房屋供应持续短缺,美国房价升至纪录高位,可能令一些潜在买家望而却步。6月房价中值较上年同期上涨5.2%,至27.69万美元的历史高位,为连续第76个月同比上涨。

建材成本攀升,以及土地和劳动力供应短缺,使得建筑商无法填补库存缺口,从而推高房价。相比之下,薪资年增长率一直保持在3%以下。薪资水平是美联储决策者重点关注的指标。

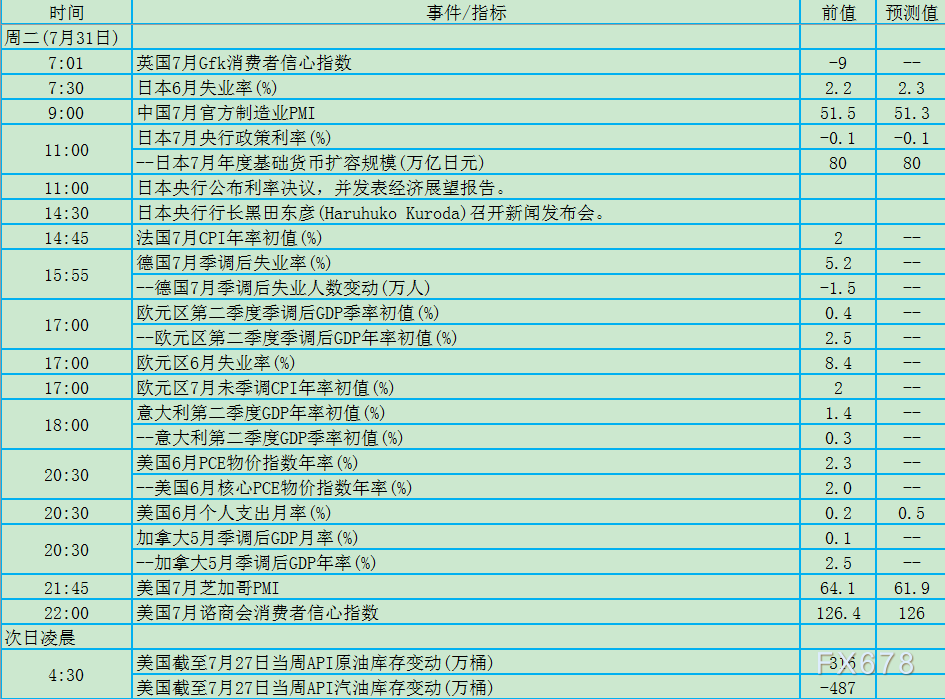

周二(7月31日)关键词:中国制造业PMI、日本央行利率决议、黑田东彦、欧元区GDP、欧元区CPI、美国PCE、加拿大GDP

中国经济运行仍保持平稳增长态势,但从近期数据来看,供需增速趋缓,同时由于国际贸易摩擦持续发酵,国际贸易环境有所恶化,进出口也趋于回落,这些都有可能拖累中国制造业PMI数据。若该数据不及预期,澳元兑美元盘中可能出现15点左右的下挫。

日本央行将首先上演当周第一出大戏。日银虽料将微调政策,可能修改利率目标和购买股票的技巧。但即便变动不大,在放出风声后造成本周国内市场如此大的反应,凸显出其回归正常政策道路上的艰辛。因此该行若能兑现先前媒体捅出来的消息,即便美元指数保持强力上攻,美元兑日元也很难重回112大关。鉴于通胀持续低迷,一些分析师认为,行长黑田东彦料仍将积极分析影响物价的短期和结构性因素。

在本周的新闻发布会上,欧洲央行行长德拉基称,通胀方面出现令人鼓舞的迹象,且敦促成员国上调经济增长预期。因此若当周的GDP和CPI能够表现向好,欧元区成员国或许能够给予积极响应,欧元兑美元也有望重新站上1.17关口。

物价压力上升或许不会改变美联储已表明的逐步升息路径,因决策者已暗示他们不会过于担心通胀高于目标水准。即便本周公布的二季度GDP同比增幅超过4%,不少分析师也认为该增速很难长久维持,原因是贸易环境的不确定性和减税政策利好效应的减退。因此核心PCE指标若没有较前值0.2个百分点的攀升幅度,美元指数和现货黄金价格反应料将平淡。

加拿大央行是全球本轮加息周期中,仅次于美联储的第二号鹰派央行。加拿大央行的报告显示,该国企业第二季普遍情绪乐观。有企业反映,因为需求强劲,产能和物价压力上升的同时,劳动力市场存在短缺。

因此即使考虑到加拿大和美国的贸易关系出现紧张,若不出意外,加拿大经济增速将保持保持稳健攀升态势,该数据向好将对美元兑加元产生逾50个点的卖压。

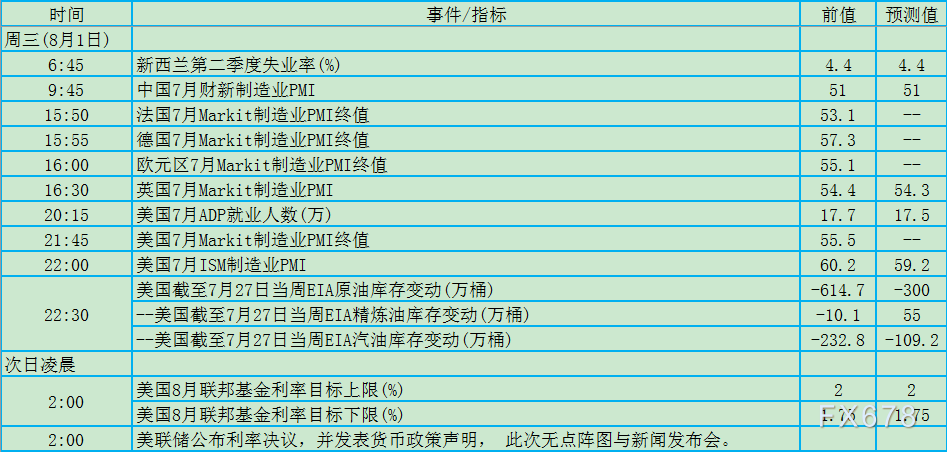

周三(8月1日)关键词:英国制造业PMI、EIA、美联储决议

Markit调查汇编主管Rob Dobson表示:“英国制造业在第二季度结束时表现平平。自年初以来,经济表现显著转向,去年末令人印象深刻的增长不再,而在近两个月来的增长率创下过去两年来的最弱水平之一。由于制造业可能陷入低迷,如果英国GDP要在下半年实现符合预期的增长,英国经济将需要关注其他行业。”

因此,尽管制造业在英国经济中占比不大,但在脱欧面临陷入僵局的当先,该数据依然将在很大程度上左右唐宁街的决策者们。该数据对英镑短线可能造成的冲击在近20点左右。

美国原油库存进来呈现持续减少,即便活跃钻井平台数回升也无法改变这一趋势。在全球闲置产能面临枯竭,中东地缘局势可能出现新的恶化,美国油库继续缩减规模将使得美油价格短线抬升0.2-0.3美元。

当前正直夏季出游旺季,从而加剧了汽油的消耗,预计汽油库存的下降幅度会进一步加快。

美联储主席鲍威尔上周在参众两院的证词,并没有削弱今年将再升息两次的预期,目前市场预期的升息时点将分别落在9月及12月。

因此本周美联储维稳利率将是大概率事件。由于此次决议没有点阵图和新闻发布会,投资需重点关注其后出炉的政策声明。随着美欧之间贸易紧张局势缓和,以及美国经济增速超过4%,美联储是否存在加速升息冲动值得高度关注。一旦在此方面流露出任何蛛丝马迹,美元指数重回95关口上方可能性较大,现货黄金或跌破1210美元/盎司。

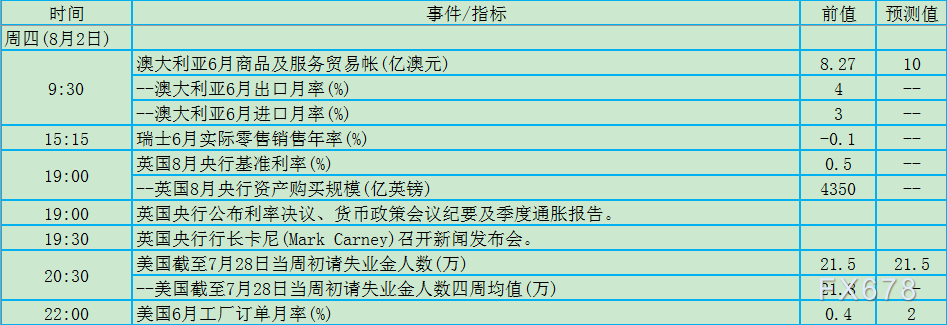

周四(8月2日)关键词:澳大利亚贸易帐、英国央行决议、卡尼

中国是澳大利亚第一大贸易伙伴,在国际贸易对峙空前加剧的情况下,澳大利亚外贸绝对不可能完全没有影响。加上中国政府在治污减排方面力度日趋强悍,澳洲对华铁矿石、煤炭的出口可能面临收缩。若该数据表现疲软,澳元将铁定失守0.74大关。

各界预期英国央行将在下周将指标利率调高至0.75%,升息后利率将首次超过2009年低点,在面对脱欧不确定性及通胀压力的两难下,该行料按照自身的评估,让利率向其推算的中性水准靠拢。

由于英国可能面临无协议脱欧的窘境,卡尼此前表示此情此景将促使英银重新评估利率前景。因此即便英银在当周如期升息,而卡尼在讲话中再度流露出对利率前景的不自信,英镑短线仍将面临走弱,之后的几个交易日内要重返1.32关口上方恐怕不容易。

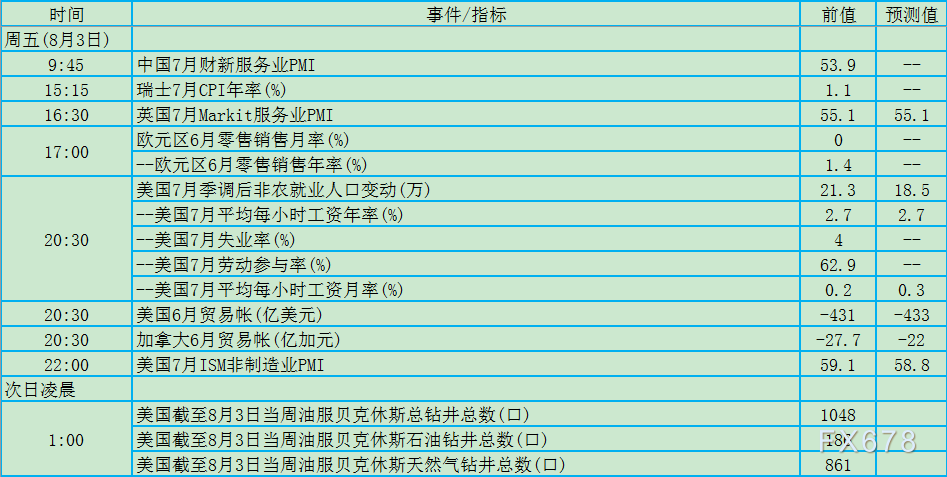

周五(8月3日)关键词:非农、英国服务业PMI、美国贸易帐、加拿大贸易帐

英国服务业占比英国经济结构高达80%,脱欧对英国服务业的影响肯定远大于制造业。若该数据走疲一定会加剧市场对脱欧前景的悲观预期,进而导致英镑进一步走弱。

非农大戏的看点依然集中在薪资。该分项指标同比增幅一直维持在3%以下,这是阻碍美联储加速升息的主要顾虑。但鉴于美国经济增速明显加快,通胀也已经触及2%目标位,非农指标进来对美元和黄金的短线影响力有所减弱,黄金短线波幅在4-5美元左右。

随着美国对北美自由贸易协定前景发出新的乐观暗示,加拿大外贸形势料将改善。若外贸数据能够给加拿大央行收紧货币政策提供新的支撑,美元兑加元或下探至1.29关口。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号