和尚

和尚尽管周线涨幅不大,但市场对美元指数的中线看涨情绪显著升温,后市美元指数有望再攀新高,并有望增加中长线看涨信号。欧元和英镑则主要呈现冲高回落的走势;加元兼受油价大跌,表现较差,美元兑加元创逾三个月半月新高;澳元和纽元则表现相对强劲,尤其是纽元受到乐观就业数据的支撑,一度创两个月新高。

★三大利好助涨美元指数

本周美国中期选举落下帷幕,共和党赢下参议院,民主党赢下众议院,基本符合市场预期,市场一度担忧特朗普的权利会分化,未来各种政策的施行会受到限制,美元指数一度跌创逾两周新低至95.67附近;不过,后来市场观点发生变化,分析师认为美国国会分属两党有助于美国的长期发展,市场情绪转为乐观,美元指数收复了全部跌幅。

随后,北京时间周五(11月9日)凌晨一如预期维持利率不变,但仍在继续逐步收紧借贷成本的轨道上;美联储指出,美国经济状况良好,只是受到企业投资增长放缓的拖累。这强化了美联储12月份加息的预期,甚至有分析师认为2019年美联储会再加息4次。

在美联储利率决议后,美元指数获得了明显的上涨动能,而美国10月生产者物价指数(PPI)较前月上升0.6%,升幅高于预期,而且录得六年来最快增速,也给美元指数提供上涨动能。

(美元指数日线图)

★美国政局走向难料

分析师预计,美国期中选举后,各界将关注新政局对于特朗普贸易政策、外交政策、以及通俄门调查的影响。

关于选后政局发展,各界主要关注的是总统特朗普的贸易政策是否会因为民主党在众院胜出而有所调整,这将在未来牵动商品货币的走势;另外在应对沙特记者卡舒吉事件、伊朗石油制裁、以及朝鲜半岛局势等外交问题上,民主党是会呼应还是限制特朗普行动?再者则是特朗普在2016年大选是否取得俄罗斯襄助的相关调查。

共和党策略师Douglas Heye表示,过去两年华盛顿的运作方式将立即发生改变。我们将看到(在众议院)占多数席次的民主党将竭尽所能给特朗普政府施加强大压力,并利用传唤权来做到这一点。这将非常重要。

值得注意的是,民主党赢得美国众议院控制权后,角逐众议院议长的竞赛将在未来大约10周内上演,现年78岁、旧金山自由派人物佩洛希(Nancy Pelosi)将再度挑战议长大位,她已经承诺将对总统特朗普启动国会审查,将调查特朗普的纳税申报、其商业帝国与总统职位间的利益冲突、以及“通俄门”等问题。

不过民主党内部对于贸易议题意见分歧,但是否会在佩洛希领导下和特朗普站在同一阵线,值得密切观察。

★欧元区增速预期被下调

欧盟执委会在其周四(11月10日)发布的季度经济预测中,下修了对明年欧元区经济增长的预估,且预测经济放缓势头将持续至2020年。此次预测下修虽在预期之中,但可能令欧洲央行今年削减刺激的计划变得复杂化,欧洲央行行长德拉基随后表示,该行的政策指引不是一成不变的,如果前景变得暗淡,可以加以调整,此话为政策调整保留弹性空间;不过他也重申,欧洲央行计划在今年年底结束购债计划,并保持利率在低位至少到明年夏季。

另外,欧盟执委会也在预测中下调了意大利经济增长预估,并预计其赤字将会大增,这被解读为欧盟和意大利政府间预算争执的延伸。欧盟据此要求意大利修改预算提案,市场担忧这将再为欧洲政局掀起波澜,欧元本周后半段受到该因素的拖累,在创下两周新高后转为跌势,周五(11月9日)一度跌至1.1315,逼近1.1300整数关口,该位置也是2017年7月份以来的低点,未来一周欧元下破该位置的可能性极大。

(欧元兑美元日线图)

欧元区各成员国财长在11月5日要求意大利在13日之前,修改其2019年预算,以遵守欧盟规则,但意大利此前曾表示拒绝妥协,称不会改变其具有争议的预算赤字计划;不过也有意大利官员说,意大利当局正在研究一项妥协方案,主要是为了降低意大利债券市场压力。

汇通网提醒,如果意大利不妥协,则欧盟可能对其采取制裁措施,届时欧元可能会大幅走弱,这种可能性比较大;如果意大利意外妥协,则有望给欧元提供较强的上涨动能。

此外,下周还会有欧元区三季度GDP数据和欧洲央行行长德拉基等官员讲话,需要予以关注。

★英国脱欧谈判再生波折

在英吉利海峡彼端,英国首相特雷莎梅正加紧努力,争取欧洲方面对退欧协议的支持,一些媒体报导称可能在“未来几天”就达成协议,这一度带动英镑应声走高,创三周新高至1.3174;不过欧盟官员和外交人士则是试图淡化相关臆测,最终英镑回落至1.30下方。

一份欧盟文件则指出,“退出协议的部分内容仍需要进一步协商,特别是在避免爱尔兰与北爱尔兰之间出现硬边界这一问题。”

支持英国首相特雷莎梅的北爱尔兰政党周五表示,特雷莎梅的谈判拉响了警钟,该党将不会支持导致英国分裂的英国退欧协议。

另外,乔·约翰逊辞去了负责交通事务的国务大臣一职,称首相特雷莎梅的退欧计划是“痴心妄想”,并呼吁再度就英国的欧盟成员国地位举行公投。

官员和外交消息人士透露称,如果要在11月达成任何协议,那么欧盟希望在一周内看到突破性进展;但暂定于11月17日至18日举行的欧盟峰会已经不太可能发生。

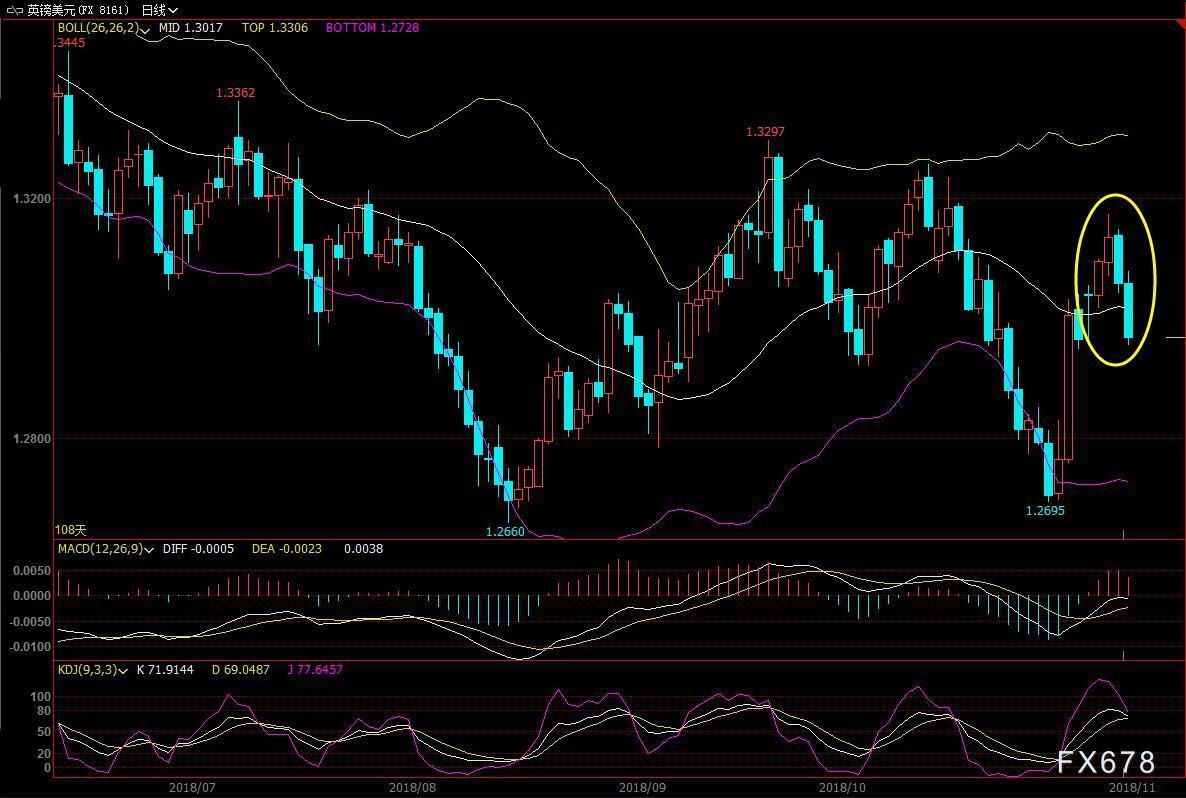

汇通网提醒,如果特雷莎梅未能缔结协议,或者协议遭议会投票否决,那么英国将在无过渡期的情况下退出欧盟。许多企业高管和投资者担心这样的“无协议”退欧将削弱西方世界,令市场恐慌并阻碍贸易。这种担忧情绪最终令英镑回吐本周早些时候涨幅,周五英镑兑美元再次回落至1.30下方,收报1.2968,周线几乎收平。

(英镑兑美元日线图)

另外,英国统计局数据显示,第三季国内生产总值(GDP)较上季增长0.6%,该数据符合市场预期,未能在英镑,英债和英股引起很大反响;下周英国将迎来一系列经济数据,投资者需要予以留意。

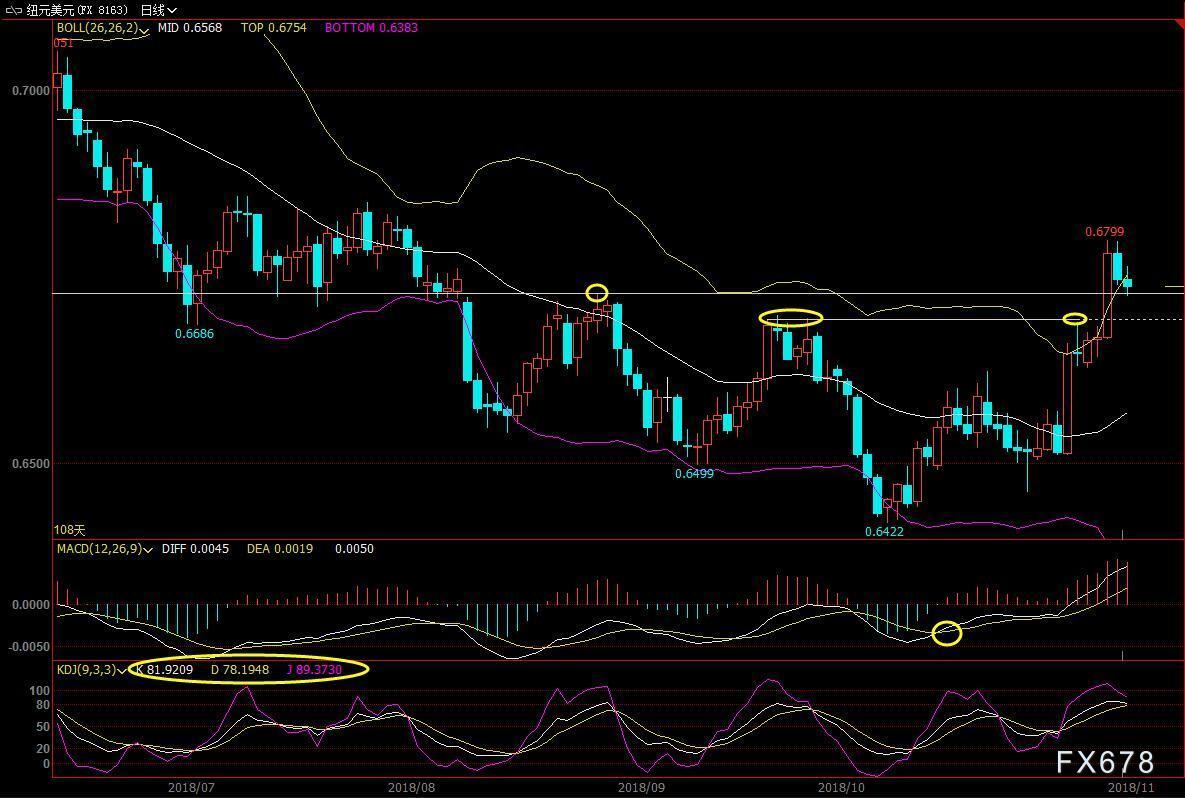

★新西兰就业数据靓丽,打消降息担忧

本周纽元兑美元表现相对乐观,最高触及0.6799,为8月2日以来新高,收报0.6737,周线涨幅约1.35%,主要是因为新西兰失业率意外降至十年低位,缩减了原来就偏低的降息可能性;而且中国贸易数据好于预期也给汇价提供支撑;澳元也顶住了美元上涨的压制,周线上涨0.43%。

(纽元兑美元日线图)

周三(11月7日)新西兰统计局数据显示,新西兰第三季失业率降至3.9%,创下了全球金融危机以来的新低纪录,市场预期为4.5%。分析师认为,靓丽的就业数据市场新西兰联储2019年降息的风险现已基本排除,给纽元提供了强劲的上涨动能。

周四(11月8日)中国海关总署数据显示,以美元计价10月出口同比增长15.6%,进口同比增长21.4%,好于市场预期,市场预估中值分别为11%和14%。

★后市前瞻

展望未来一周,美国方面除了关注政局上的两党角力之外,经济数据的重头戏将会是10月通胀数据,目前市场预期10月整体通胀率将达2.4%,略高于前月的2.3%,核心通胀率则持平于前月的2.2%,皆高于美联储目标市场对美国零售数据的预期也非常乐观。

此外,还会有包括美联储主席鲍威尔在内的多位美联储官员将发表讲话,偏向鹰派的可能性比较大,这有望帮助美元指数再攀新高;其他多数非美货币都面临较大的下行风险。

值得留意的是,2017年6月23日高点97.87阻力较强,该位置也是103.82-88.24跌势的61.8%回撤位,一旦美元指数顶破该位置,则暗示美元指数将重拾中长线涨势,并有望重新涨向2017年年初触及近十五年高点103.82附近。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号