和尚

和尚

★摩根士丹利:美联储阻止了国债收益率曲线的倒挂

摩根士丹利已建议基金经理平掉旨在从收益率曲线进一步趋平中受益的持仓,该行分析师认为,至少六位FOMC成员使用“耐心”或类似词汇,证实3月份加息已不在考虑范围内,要让债券市场发出美国即将陷入经济衰退的信号,投资者可能需要等待更长时间。

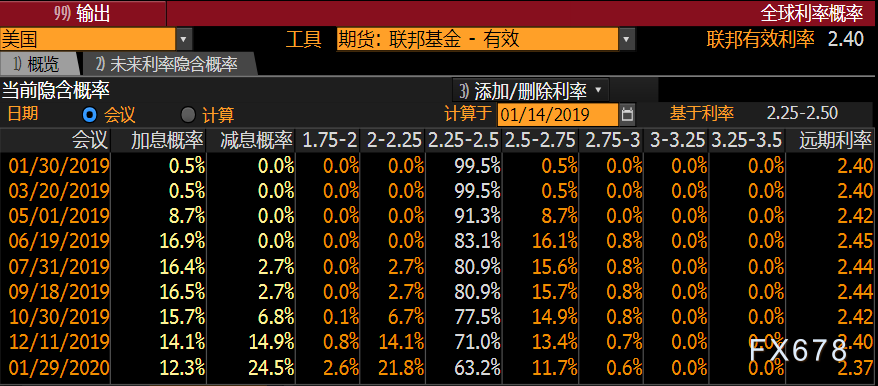

据汇通网观察,市场预期美联储3月份加息的概率仅0.5%。

摩根士丹利表示,已建议基金经理平掉旨在从国债收益率曲线进一步趋平中受益的持仓,收益率曲线不断趋平直至倒挂在传统上被视为经济萎缩的前兆。随着货币市场不再消化美联储今年的任何加息预期,短债收益率的上行压力将缓解。

许多金融市场一直在暗示经济衰退的风险越来越大,国债收益率曲线目前接近自2007年以来最平坦状态。彭博上周调查的摩根大通分析师认为,当国债收益率下降与股票、大宗商品和企业债下跌同时发生时,一年内发生经济萎缩的概率约为50%;而彭博调查分析师预测中值是未来12个月出现萎缩的概率为25%。

联邦公开市场委员会的成员近期轮流表示,该机构在加息问题上将保持“耐心”,以便在政府关门和与中国贸易冲突时观察经济会如何发展。本周投资者将遭遇大量美国数据,包括就业和零售销售。

摩根士丹利全球利率策略主管?Matthew Hornbach在给客户的一份报告中写道,在市场参与者眼中,至少有六位FOMC成员使用“耐心”或类似词汇,证实之前预期的3月份加息已不在考虑范围内,这种明显的沟通可能会使今年对美联储政策的实际预期大大降低——从而降低前端的负面风险溢价。

在美联储2018年连续四次加息之后,收益率曲线的某些部分已经出现倒挂。摩根士丹利建议投资者对2-30年曲线和2-10年曲线的趋平押注平仓。

周一美国10年期国债收益率报2.66%,而2018年底为2.68%。2-10年曲线利差从12月20日所触及的9个基点回升了6个基点。

(美国2年期国债和10年期国债收益率价差变动图)

★利率策略师将更为鸽派的美联储纳入他们的收益率和曲线预测

美国利率策略师将更为鸽派的美联储纳入他们的收益率和曲线预测。巴克莱、蒙特利尔银行、花旗、道明银行等机构认为这种转变将是持久的;美国银行、德意志银行、摩根大通和瑞银仍聚焦于曲线倒挂的可能性。

巴克莱(Rajiv Setia等人,1月10日报告)

基于“近期美联储传达的信息”,“暗示加息周期将暂停”,巴克莱将其2019年全年的10年期美国国债收益率预测从3%下调至2.75%;相关报道。

蒙特利尔银行(Ian Lyngen等人,1月11日报告)

随着投资者开始“更加认真地考虑未来两年内降息的可能性”,曲线陡峭应该“最终以持久的方式持续”;然而“现在预测美联储结束紧缩还为时尚早,这使得我们可以重新回到12月极端趋平的情况”。

花旗(Jabaz Mathai、Steve Kang,1月11日报告)

除了战术上,投资者不应低估欧洲美元曲线倒挂(EDH9/EDZ0),因为从历史上看,大多数此类倒挂都是“真正的积极因素”。

美联储资产负债表正常化与风险资产表现弱相关,表明最近股票对美联储资产负债表指引的敏感性“更多与信号相关”。

对久期风险保持耐心;主要的影响因素包括债券可能下跌,因为美联储更加鸽派,股票受益,但美国政局紊乱“可能动摇企业和消费者信心”。

道明银行(Priya Misra等人,1月14日报告)

“在金融状况急剧收紧以及近期鸽派的美联储发言之后”,修正国债收益率预测;2019年底预测:2年期 3%,5年期 3.05%,10年期 3%,30年期 3.20%。

美国银行(Carol Zhang、Bruno Braizinha,1月10日报告)

近几周曲线走势“基本上呼应了最近几个周期里美联储最后一次加息前后的走势”,但“基本面不同意” —— 美国经济状况并未显著恶化。

全球经济增长前景是“痛苦的中心”,投资者情绪“可能不会实质性转变”,直至趋于稳定

“美国国债的涨势已经捉襟见肘,不过利率当前可能维持在较低水平”。

德意志银行(Stuart Sparks等人,1月11日报告)

根据新的美联储展望(2019年6月和12月、2020年6月加息)修正收益率预测

2019年末预测:2年期 3.20%(之前预测3.40%),5年期 3.05%(之前预测3.25%),10年期 3.10%(之前预测3.30%),30年期 3.25%(之前预测3.45%)。

美联储预测比目前市场定价更加鹰派,应该“产生显著的曲线趋平”。

摩根大通(Jay Barry等人,1月11日报告)

基于通胀稳健和负利差,收益率仍然偏向升高,但不确定的增长前景和“明确鸽派”的美联储言论保证了久期的中性立场

瑞银(Chirag Mirani,1月14日报告)

美元流动性没有压力迹象,投资者“应该淡化联邦基金利率市场的降息预测”;短债的趋陡交易是有吸引力的,而长期利率“短期内可能保持区间波动”,因为美联储表态仍然灵活。

汇通网提醒,从目前的情况来看,市场对美国国债收益率倒挂的预期和经济衰退的担忧有所降温,这有望缓解美元的下行风险;但美国政府停摆时间已经创记录新高,短期仍没有缓解的迹象,市场对本周的零售销售数据的预期也并不乐观,仍对美元形成拖累;而且技术面周线级别显示,美元的下行风险仍未完全消除,投资者需要予以警惕。

日线级别,则需要关注100日均96.02附近阻力,若能收复该位置,则增加短线看涨信号。

(美元指数日线图)

北京时间9:21,美元指数现报95.55/95.58。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号