交易骑士

交易骑士欧洲时段,现货黄金刷新2018年5月以来新高至1311.5美元/盎司附近,小幅下跌0.42%。金价将受益于不断升级的贸易摩擦、政治不确定性、政府关门、经济增长放缓、股市动荡、美联储开始动摇并可能逆转政策走向、债务不断增加以及避险需求不断增加。超过1300美元/盎司的最终走势是一个看涨信号。

★近期热点提要★

1、【英国议会将就首相特雷莎梅的脱欧“B计划”进行辩论和表决】

英国政府发言人:协议讨论将在北京时间21:30开始,次日凌晨3:00结束,政府的目标是在2月13日前让英国脱欧协议回到下议院,保守党议员Brady的修正案提议取消北爱尔兰担保协议,首相特雷莎·梅将于今日与欧盟领导人对话,首相特雷莎·梅仍预计英国将于3月29日脱欧。

2、【英国财政春季声明将在3月13日公布】

英国财政大臣哈蒙德:如有需要,可能会把春季声明转换成财政事件,无协议脱欧将导致英国更高的赤字和债务,决心避免英国无协议脱欧,无协议脱欧或不脱欧都是不可接受的选择。

3、【经济风险包括贸易冲突和英国脱欧】

瑞典央副行长弗洛登:经济风险包括贸易冲突和英国脱欧,仍认为瑞典经济状况良好,成本压力正在上升,硬脱欧将是非常糟糕的,影响将超出英国,经济状况大致与12月会议时一致。

4、【利比亚创5年来产量、收入纪录高位】

利比亚国家石油公司主席:希望由国家石油公司管理的安全部队来保卫该国最大的油田沙拉拉以及全国其他油田。利比亚创5年来产量、收入纪录高位,利比亚石油产量略低于100万桶/日,预计英国石油公司和埃尼集团的石油勘探将很快开始。利比亚国家石油公司与道达尔就WAHA油田的谈判接近尾声 。除非取消补贴,否则石油走私将继续。天气好转,利比亚RAS LANUF石油港口重新开放。

5、【实现项目审批时间压减一半】

据中国政府网:国务院副总理韩正强调,工程建设项目审批制度改革通过在“15+1”地区试点,形成了一批可复制可推广的经验,今年要在全国推开。要全面准确把握改革目标,按照全流程、全覆盖要求,如期实现项目审批时间压减一半,推动建设全国统一的工程建设项目审批和管理体系。

6、【非常有理由相信美国2019年GDP将达到3%】

美国财长努钦:在美国的炼油厂可继续使用委内瑞拉石油运营。美国经济强劲,公司经营良好,没有衰退的迹象,非常有理由相信美国2019年GDP将达到3%,总统特朗普在边界问题上有各种选择。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数交投于95.80附近,投资者聚焦于周三的美联储会议,随着市场继续聚焦美联储,任何与贸易有关的消息都可能占据主导地位。美联储可能已经“休息”,但尚未结束加息;受访者延后2019年预期加息的时间,但对加息次数的预期不变,仍预估为两次。大多数受访者表示,他们现在预期美联储将分别在6月和12月加息,而非一个月前调查所预估的3月和9月。从2018年开始每次利率决策会议后他都要举行记者会。美联储官员这次不会发布新的季度预测。但劳动市场仍然非常强劲,而且这种情势整个2019年根本不可能改变;这将维持薪资上涨和消费者支出强劲,足以证明至少需要加息两次。

欧洲时段,英镑兑美元上涨0.1%,交投于1.3177附近,首相特雷莎·梅已经准备好接受议员提出的脱欧协议修正案。英镑需聚焦脱欧协商进展,北京时间周三(1月29日)03:00英国议会将就首相特雷莎·梅的脱欧“B计划”进行辩论和表决,此次表决没有法律效力,不过将透露下议院对脱欧的看法,虽然存在大量修正案,但将由发言者决定下议院对哪个法案进行投票,其中最重要的两项可能是工党议员库珀(Yvette Cooper)和布雷迪(Graham Brady)的法案。对英镑最有利的结局是特雷莎·梅的协议获得议会批准,有可能刺激英镑兑美元一路上冲至1.45,等于由当前汇价飙涨逾10%。若是推迟脱欧协议第50条,英镑兑美元将升至1.37。

欧洲时段,欧元兑美元小幅走弱,交投于1.1423,日内自1月15日高点1.1450回落。欧元兑美元正在一路走高,无视贸易担忧。在美联储做出决定之前,紧张局势正在加剧。欧元兑美元继续其逐渐上升的趋势,主要推动因素是市场预期美联储将做出温和的决定,这将削弱美元。预计美联储在周三的会议上不会宣布任何政策变化。不过,越来越多的人预计,美联储主席鲍威尔将暗示提前结束资产负债表缩减计划。随着更多的美元在全球体系中流动,美元的价值就会下降。Wall Street Journal暗示官员们正在考虑做出改变后,人们对资产负债表的关注有所增加。许多分析师预计今年欧元兑美元将上涨,但由于经济增长前景恶化和1月表现黯淡,已经有欧元多头放弃买入。

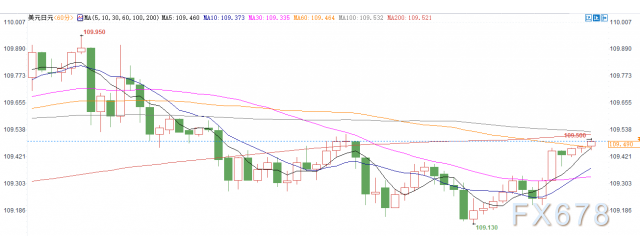

欧洲时段,美元兑日元上涨0.15%,交投于109.5附近,但早盘触及109.13这一自1月18日以来的新低。全球避险情绪再度升温,隔夜美股再度大跌,令全球投资者对经济前景再度捏了把汗,而美联储在本周政策决议上也将有大概率会放出偏向悲观的措辞。日本政府同样下调了财政出口预期,这对于市场风险偏向是额外的打击。市场正逐渐转向美联储利率决议。

欧洲时段,美原油交投于52.35美元/桶,上涨0.7%,随着美国对委内瑞拉实施制裁,石油价格上涨,但经济担忧仍在隐现。尽管有关制裁委内瑞拉的消息占据了各大媒体的头条,但分析师表示,全球石油贸易的根本问题仍是供应充足。美国对石油生产的需求是无止境的,而且没有任何迹象表明它会在短期内放缓。石油行业也担心,随着经济放缓,原油需求可能会出现停滞。1月制造业活动可能连续第二个月萎缩,加剧了对第二大经济体经济放缓给全球经济带来风险的担忧,市场开始关心贸易谈判。

欧洲时段,现货黄金刷新2018年5月以来新高至1311.5美元/盎司附近,小幅下跌0.42%。金价将受益于不断升级的贸易摩擦、政治不确定性、政府关门、经济增长放缓、股市动荡、美联储开始动摇并可能逆转政策走向、债务不断增加以及避险需求不断增加。超过1300美元/盎司的最终走势是一个看涨信号。 高盛预计2019年末,金价将攀升至1450美元/盎司,金价上涨受经济衰退的担忧、印度和各国央行所推动。

欧洲时段,澳元兑美元小幅下跌,交投于0.7161,市场将聚焦国际贸易谈判。由于澳洲通胀率依然将位于目标水平下方,外部风险上升,2月例会的不确定性上升。对于澳元来说,有迹象显示澳洲联储乐观前景开始面临考验,尤其是声明,“下一步举措可能是加息”,澳元兑美元可能会跌破0.70关口。澳元可能会进一步下跌,因为最新企业信心数据暗示经济增长仍趋缓。

机构观点

德意志银行:美联储将不得不在2020年初前就停止缩表

① 即便美联储在2019年保持不变,目前正在进行的资产减持也将推高银行业的融资成本,使金融环境进一步收紧。自2017年10月以来,美联储减持资产的规模约为3800亿美元;

② 2017年,美联储预计缩表将持续到2022年左右,届时将持有2.3万亿至2.9万亿美元资产;

③ 但美联储12月会议记录显示内部争论升温,决策者在思索是持有较计划规模更大的证券“缓冲”,抑或是随着终点线接近而放缓缩表步伐;

④ 德意志银行等机构分析师预测美联储将不得不在2020年初前就停止缩表,届时资产规模约为3.7万亿美元;

⑤ 他们在报告中写到,美联储的会议纪要进一步“转变了风险平衡状况”,并让他们相信鲍威尔最快将于2019年第三季度暂停缩表。

与2018年不同,股市美元无法阻挡黄金的上涨

① 金价突破每盎司1300美元后,正努力吸引一些后续买盘,金价上涨只是时间问题;

② 对于黄金而言,自2013年以来,1350美元一直是强劲的阻力位;

③ 与去年不同,股市和美元将无法抑制黄金市场。美国股市不会受到政府减税的人为刺激,美元也不会得到利率上升的同样支持;

④ 预计股市和美元不会崩盘,但不会像去年那样成为金价的逆风。购买股票的热情正在减弱;

⑤ 鲍威尔的言论可能为今年定下基调。市场预计美联储今年不会加息;

⑥ 与此同时,尽管美国历史上最长时间的部分政府关门已经结束——至少在未来三周内结束,全球政治不确定性的增加将支撑金价。投资者甚至不知道政府关闭对美国经济增长的全面影响;

⑦ 在今年最后一个季度和2019年第一个月,全球最大的黄金上市交易产品SPDR Gold Shares 的资产规模增长,几乎收复了去年以来的全部资金流出。今年到目前为止,GLD的资产价值增长了超过10亿美元;

⑧ 投资者开始重新涉足黄金投资领域,对投资组合进行战略性配置,以在日益动荡的市场中实现多元化;

⑨ 在目前阶段,加大黄金的战略配置非常有意义,而且从长期来看,这往往是可持续的。

巴克莱:美联储1月料按兵不动,此后于3月加息;

本周美联储将公布1月利率决议,巴克莱研究发表了对此的前瞻,预计美国联邦公开市场委员会(FOMC)的整体基调平衡,将对潜在经济增长强度维持建设性立场,并承认不急于进一步提升短期利率,因此委员会料于1月按兵不动,最有可能于3月加息,不过仍预计通胀将在2019年中左右持坚,重申预计美联储将于6月和12月,及2020年中加息;鉴于1月决议不大可能转变政策立场,委员会焦点将放在三个方面,分别为如何评估经济数据表现,如何调整利率前瞻指引及对缩减资产负债表的看法。

三菱日联金融集团:若英国脱欧修正案通过,英镑兑美元可能升向1.3300

① 市场主要关注点放在其他议员提出的修正案上面,特别是对于2月26日之前与欧盟的脱欧协议未获议会批准的话,将脱欧截止日期从3月29日往后推迟的提议;

让它 该修正案被视为最有可能获得通过,但前提是反对党工党如很多人已暗示的那样的确会支持该修正案。高盛周一在一份报告中称,该修正案最有可能获得通过;

③ 受围绕英国将避免无协议脱欧的乐观情绪提振,英镑兑美元近来创下两个半月高位1.3218美元。但英镑已从这些高位回落;

④ 如果修正案获得通过,“英镑可能进一步上涨,英镑兑美元可能升向1.3300水平,”三菱日联金融集团(MUFG)的分析师对客户说,若修正案不能通过,则英镑兑美元将跌回到1.3050;

⑤ 随着表决的临近,英镑兑美元的隐含波动率也上升,一个月隐含波动率升至一个周高位11.12

惠誉警告2019年新兴市场将面临更多的逆风

① 惠誉评级最新的数据显示,新兴市场在2019年评级下调的可能性高于上调的可能,因新兴市场不断提高的外债水平使其更容易受到美国利率上升以及美元走强的影响。

② 惠誉主权及超国家集团研究主管詹姆斯·麦科马克表示,拉丁美洲、中东以及非洲将受到较低评分的影响,因为这些地区的国家普遍具有较高的外币债务。

③ 惠誉表示,纵观整个2018年,阿根廷比索是当年表现最差的新兴市场货币,其政府债务中83%是外币,而土耳其里拉在2018年下跌超过28%,非本国债务占比47%;

④ 同时根据CMA数据显示,在前景不佳的低评级主权债务中,截至2019年1月25日,阿根廷五年期信用违约掉期所衡量的债券风险指数在过去一年上涨了近400个基点至628,同时黎巴嫩增加了345至778;

⑤ 对于2019年全球经济和新兴市场,惠誉认为2019年美元将继续走强,不仅仅是因为美联储加息,同时美国的经济增速仍将超过日本和欧洲;

⑥ 总统选举将对阿根廷的政策路径至关重要;

⑦ 土耳其的经常账户赤字和贸易逆差问题或多或少能得到解决,但是总体增长前景不佳,市场应密切关注土耳其政府在增长前景较弱的情况下的政策反应以及是否可以维持公共财政的相对优势

Pictet Wealth预计新兴亚洲市场股票上涨,建议增持

① Pictet Wealth Management亚洲首席投资官David Gaud表示,货币廉价、颇具吸引力的相对估值以及经济增长潜力今年将会推动新兴亚洲股票市场。截至6月,他的公司在全球管理着5160亿美元资产;

② Gaud对新兴亚洲股市转持增持观点,青睐印度和中国市场。11月份时为建议减持。就全球资产配置来看,仍对股市持中性观点,称流动性下降且市盈率上升的概率较低;

③ 对菲律宾、泰国和印尼保持乐观看法,称2019年美国经济增长率仍将高于趋势水平,并预计美国今年不会陷入衰退

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号