天行

天行

美联储降息预期飙升叠加就业数据不佳,美元刷新两个半月新低

本周初因美联储官员布拉德表示,鉴于全球贸易紧张局势以及美国通胀疲弱对经济增长构成的风险不断上升,美国“可能很快”就会降息。这是2019年以来美联储首次出现将尽快实现降息的声音。

受此影响,美国十年国债收益率跌至2.062%,刷新2017年9月以来新低,同时市场对于美联储年内至少一次的概率预期升至98%上方,这使得美元下挫至97关口,而就在此前一周,美元仍位于两年高点附近,暗示市场情绪的迅速转变。

而周二晚间鲍威尔表示将采取合适措施以维持经济扩张,并表示对降息持开放态度,这进一步强化了市场对于美联储降息的预期,市场对于9月降息的概率预期首次升至90%上方,暗示市场押注美联储可能年内不止一次降息。

周三公布的ADP就业人数仅为2.7万人,为9年来的最低水平,同时周五美国非农数据大幅不及预期,其中新增就业人数仅有7.5万人,薪资数据也回落至3.1%,这使得美元刷新两个半月新低。因市场担忧美国经济疲软已经渗透至就业领域,这使得市场对于美联储的降息概率预期进一步升温。

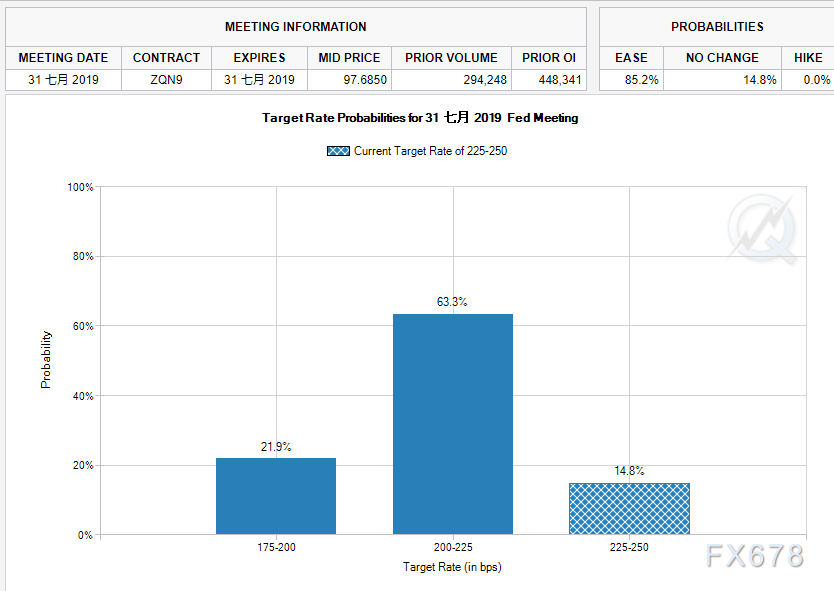

截至6月7日,目前市场对于7月末降息概率预期已经升至85%上方,暗示市场正在进一步押注美联储年内将降息三次。

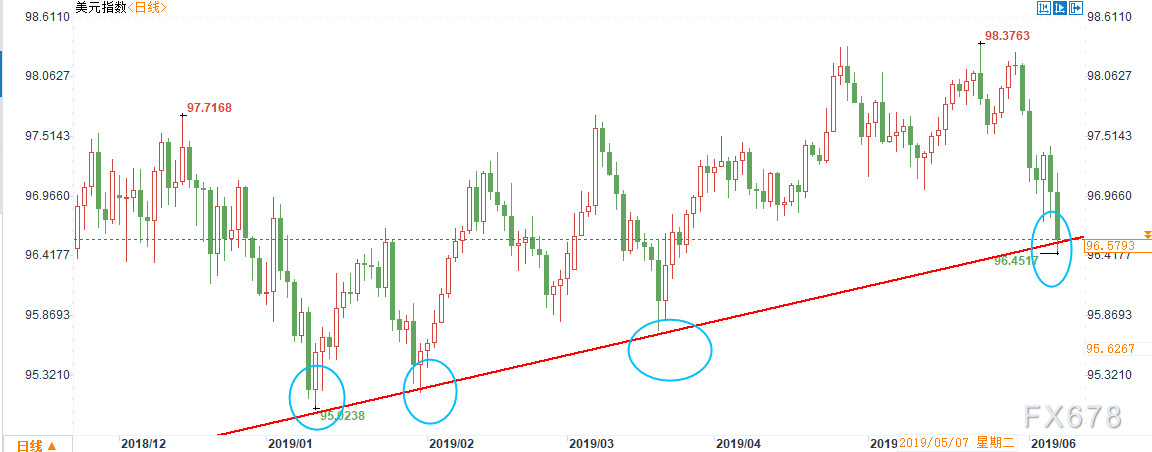

目前美元已经跌至了前期密集成交点位96.5附近,且此前一度刷新两个半月低点至96.4517,如果近期美元进一步跌破96.5,这个位置刚好处在2019年以来的上升趋势线上方,这可能会使得美元出现加速回落。

欧洲央行意外鸽派不及预期叠加美元走弱支撑欧元,但仍存在两大不确定性因素

本周欧元出现了大幅的反弹。除了美元大幅回落对于欧元的支撑外,欧洲央行鸽派不及预期也出乎市场的意料,这也使得欧元获得支撑。

此前澳洲联储、新西兰联储和印度央行都实施了降息,市场普遍预期欧洲央行也会跟随降息的步伐。不过周四欧银决议宣布将当前利率将持续到至少2020年上半年结束,此前为至少到2019年年底。且表示如有必要,将维持关键利率在当前水平直至确保欧元区通胀率中期内持续趋同至低于但接近2%的水平,将在首次加息后持续再投资计划。这意味着欧洲央行直接否定了近期降息的可能,这使得欧元获得了支撑。

不过分析人士指出。目前欧元仍存在两大问题——通胀疲软和政治的不稳定性。

本周二公布的核心CPI数据仅有0.8%,进一步暗示了欧洲通胀疲软的状况。

与此同时意大利和欧盟就预算问题的紧张关系越演越烈。欧盟启动了针对意大利公共债务的纪律性程序,同时欧盟委员会副主席东布罗夫斯基斯表示,意大利没有遵守债务标准,意大利近期采取的措施有损其公共财政状况。而意大利众议院预算委员会主席Borghi随后表示,意大利总理、经济部长必须对欧盟预算谈判采取强硬立场,不会听从欧盟对意大利削减预算赤字的要求,欧盟在投资上提出了“荒谬”的要求。

与此同时,随着德国社会民主党主席安德烈娅-纳勒斯宣布辞去党主席以及社民党联邦议院党团主席职务,德国政治前景也存在着不确定性,这可能会对德国经济造成进一步的打击。因此从长期看,欧元上行走势仍存在着挑战。

制造业遭遇三年最大下滑叠加脱欧前景不确定性,限制了英镑的涨幅

英镑兑美元受到美元下跌影响也有所反弹,但是脱欧前景的不确定性和制造业数据不佳对其上行走势造成了阻碍。

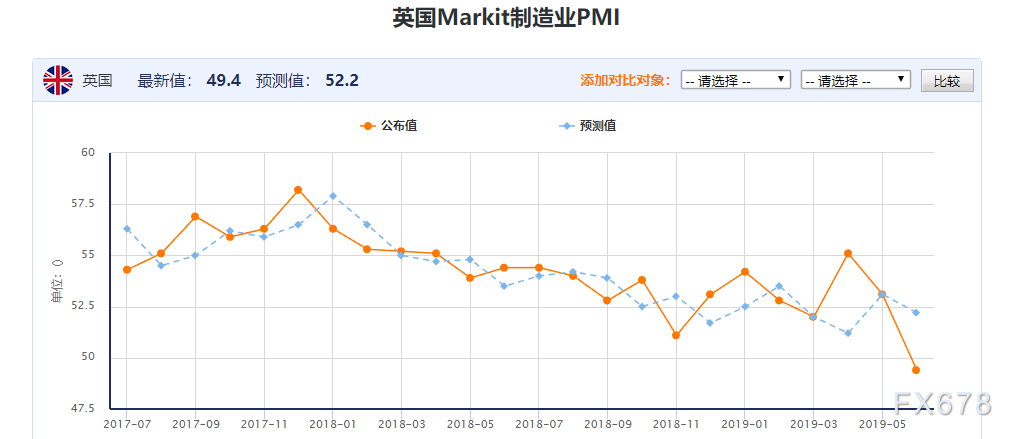

本周一公布的英国5月Markit制造业PMI跌破荣枯线至49.4,遭遇三年来最严重下滑,预示着第二季度经济增长前景黯淡,主要是因为新订单的枯竭,进一步暗示了脱欧已经对英国经济造成了实质性的影响。

制造业组织Make UK周一早些时候发布的另一项调查也显示,欧盟消费者正在抛弃英国。英国经济在2019年初开始复苏,得益于20年来工厂产出的最大增幅。在起初3月29日的脱欧最后期限到来前,企业纷纷囤积货物,以避免供应链中断。但随着英国脱欧的日期推迟到10月31日,储备的推动作用已经消失,使得制造业重新陷入低迷。

与此同时,脱欧的不确定性仍在持续。随着本周五离任,首相特雷莎·梅取消了周二的例行内阁会议。同时新首相竞选将在下周正式拉开帷幕。

而调查显示候选人中的热门人选排名靠前的基本都是硬脱欧派人士,同时此前出访英国的美国总统特朗普在英国脱欧前支持英国强硬派政治家约翰逊和英国脱欧党领袖法拉奇,加剧了市场对于无协议脱欧的担忧情绪。

基于此,对冲基金正增加英镑空仓。如果这种风险在后期进一步攀升,这可能会使得英镑进一步抹去因美元下跌而获得的反弹。

澳元站上0.7关口,仍需留意贸易局势的走向

澳元兑美元本周收于0.7上方,刷新一个月高点。因美元大幅走弱推动了澳元的反弹。

尽管此前澳洲联储实施了3年首次降息,但是澳元自那时起处于持续走高的过程中,除了美联储降息预期不断升温,澳洲联储对于经济前景仍持乐观立场,且认为降息有助于推动经济,因此这使得澳元的走势有所改善。

不过总体而言,本周后四个交易日澳元的涨幅总体有限,因贸易担忧情绪对澳元构成了压力。由于澳洲经济严重依赖出口,近期美墨贸易紧张局势使得澳元承压。

不过本周六美国已经和墨西哥达成了一致。美墨联合声明称,墨西哥将采取前所未有的措施,加强执法,遏制非法移民,墨西哥将采取前所未有的措施,加强执法,遏制非法移民。特朗普则表示,与墨西哥达成了贸易协议,暂停对墨西哥的关税措施。因此下周开盘后因贸易担忧情绪缓解可能会使得澳元获得提振,市场需保持关注。

加元为本周最大赢家,就业数据和贸易数据开花令美加创2年最大单周下跌

加元是本周最大的赢家,美元兑加元本周累计下跌272点,为两年最大周下跌。

除了美元走弱外,加拿大一系列经济数据均好于预期,因此推动加元持续走高。

周四公布的加拿大4月贸易帐表现好于预期,贸易逆差触及六个月最低。对此加拿大国家金融银行分析师Jocelyn Paquet指出,通过观察季度数据,我们发现加拿大贸易表现在第二季度开始回暖,实际出口年化季率有望录得7.8%,得益于在3月和4月背靠背取得三年来最大月度增幅,而进口则环比下降4.9%,这表明加拿大二季度GDP增幅能够保持在2.0%之上。

而同时公布的美国贸易帐数据为-508,差于预期和前值,暗示美国贸易逆差正在进一步扩大,因此对美元构成压力。

而周五加拿大公布就业数据依旧好于预期,这和饱受非农之痛的美元形成了鲜明的对比。具体数据显示,加拿大5月失业率为5.4%,前值5.7%,预期值5.7%,刷新历史最佳水平。

加拿大5月就业人数变动为2.77万人,预期值是增加0.5万人;由于5月加拿大新增就业人数达10.65万人,为历史最高月度涨幅,市场普遍预期本次新增就业人数仅有0.5万人,部分分析人士甚至认为将出现负增长,因此数据公布后强化了市场对于加拿大就业市场的预期。

而美国的就业人数和薪资数据均表现不佳,因此美元兑加元一度短线急跌逾50点。

汇通网认为,如果加拿大经济数据持续好转,可能会强化市场对于加拿大央行按兵不动的预期。此前市场预期加拿大央行将在2020年第一季度和第四季度跟随美联储降息。不过随着强于预期的就业数据,蒙特利尔银行未来几年加拿大央行的利率不会有所变动,如果符合预期,料推动加元进一步走强。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号