交易骑士

交易骑士欧洲时段,英镑兑美元上涨0.38%至1.2550,创本周新高1.2571,一度受益于美元全线走软,因美联储重新强化宽松预期的消息还在继续发酵。不过由于英国经济面临的阻力不断上升,而且政治担忧加重,投资者仍对英镑前景持谨慎态度。此前英国央行金融稳定报告表示无协议脱欧将给经济造成实质性的冲击。卡尼则表示,若有需要,英国央行可以准备下调反周期缓冲资本。英国央行迄今为止采取不同于其他央行的强硬政策立场,一直是今年支撑英镑的主要因素。

★近期热点提要★

1、【欧洲央行会议纪要:如果低通胀继续占上风,可能需要考虑更具战略性的因素】

负利率的成本大于收益,但这种情况可能不适用于较低的利率或更长的期限,央行应更加重视通胀目标的对称性,同意需要为政策宽松做好准备。讨论了更加宽松的定向长期再融资操作(TLTRO)条款,在需要改变立场、展示行动决心的问题上,各方达成了广泛共识,欧洲央行官员表示在定向长期再融资操作(TLTRO)条款及指引存在着“细微差别”,注意到以市场为基准的通胀预期有所下降,管委会所有成员都同意总体政策方案,可能采取的措施包括延长和加强前瞻性指引,恢复资产购买计划和和降息。

2、【美国6月份CPI创下近一年半年来最大涨幅,但可能不会改变美联储本月将降息的预期】

① 美国6月未季调核心CPI月率上涨0.3%;这是自2018年1月以来的最大涨幅,此前连续四个月上涨0.1%;

② 服装、二手汽车和卡车以及家具价格的强劲上涨推动了所谓的核心CPI;医疗和租金成本也有所上升;

③ 美联储主席鲍威尔周三对国会议员表示,美联储将"采取适当行动",保护美国经济免受贸易局势和全球经济增长放缓等日益加剧的风险影响;

④ 鲍威尔还表示,通胀疲软的持续时间可能比我们目前预期的还要长。美联储上个月将2019年的通货膨胀率预测从3月份的1.8%下调至1.5%

CPI数据公布后,美联储联邦基金利率期货显示降息几率有所下降。

3、【英国央行行长卡尼:若有需要,英国央行可以准备下调反周期缓冲资本】

为脱欧进行的准备有所改善,但还存在一些风险,部分金融服务业可能受到脱欧的干扰,无协议脱欧仍会给经济带来实质性的风险,英国银行业能应对各种可能的脱欧情况,若有需要,英国央行可以准备下调反周期缓冲资本,如果出现无协议脱欧,我们无法避免欧洲的金融溢出效应。对于英国而言,无协议脱欧将成为影响经济的最大因素,几乎是立刻会对经济产生影响。

4、【英国央行金融稳定报告:无协议脱欧将给经济造成实质性的冲击】

将测试英国银行业对流动性冲击的反应,不计划收紧流动性要求,高债务水平是风险所在,感受到无协议脱欧的可能性上升,无协议脱欧将给经济造成实质性的冲击,全球展望面临的风险上升。流入英国商业地产的外国投资和杠杆贷款第一季度减少60-80%,将研究是否应当延长流动性投资基金的赎回期。

5、【美联储率先放鸽之后,市场预期欧银9月降息概率升至80% 】

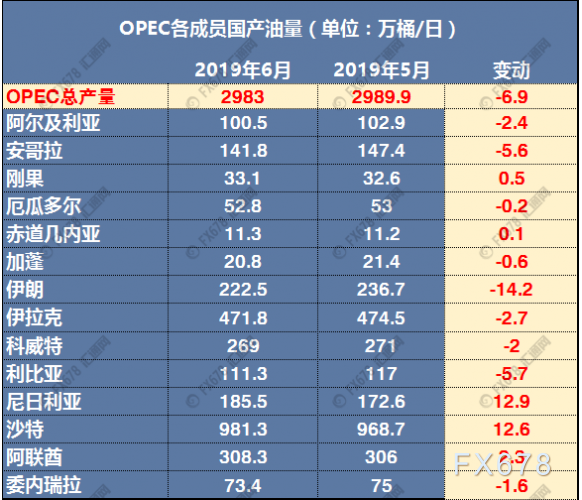

6、【欧佩克6月原油产量减少6.8万桶/日至2983万桶/日】

预计2020年全球原油需求增速为114万桶/日,与2019年相同。预计2020年欧佩克原油需求预期为2927万桶/日,经合组织原油库存5月有所上升,高于5年均值2500万桶。预计2020年全球经济增速将维持在3.2%水平,美国经济增速将略微放缓,受创的拉美和土耳其经济将复苏。

预计2020年将出现新的原油过剩,因美国页岩油产量继续激增,预计2020年全球原油需求增速为114万桶/日,与2019年相同。2020年非欧佩克原油供应增速预期为244万桶/日,2019年为205万桶/日,2019年非欧佩克原油供应增速预期下调9.5万桶/日至205万桶/日,前值为214万桶/日。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数探底回升至97附近,盘中触及本周新低至96.7905,美元指数在隔夜美联储主席鲍威尔发表了异常鸽派的国会证词讲话后大幅回落,因市场就此再度坚定了美联储在月底降息的预期。尽管美国6月份CPI创下近一年半年来最大涨幅,但可能不会改变美联储本月将降息的预期。但机构表示,相比其他G10货币,在美国经济基本面仍是相对强势背景下,美元依旧有望继续升值。故而,任何短线消息导致的美指回落下跌,都该是美元多头逢低入场的大好机会所在。

欧洲时段,欧元兑美元高位回落至1.1256,此前一度因美联储重新强化宽松预期的消息还在继续发酵而触及本周高点。但美国6月份CPI创下近一年半年来最大涨幅,美元有所走高。另外市场开始预期欧银9月降息概率升至80%,随后欧洲央行发布了6月会议的纪要文件,虽然其中措辞确实提及了未来可能的进一步宽松前景,但在欧洲央行年内面临人事交接之际,市场对此反应寥寥。大家都更希望看到候任欧银行长、现任IMF主席拉加德此后的进一步表态再做出判断。

欧洲时段,英镑兑美元上涨0.38%至1.2550,创本周新高1.2571,一度受益于美元全线走软,因美联储重新强化宽松预期的消息还在继续发酵。不过由于英国经济面临的阻力不断上升,而且政治担忧加重,投资者仍对英镑前景持谨慎态度。此前英国央行金融稳定报告表示无协议脱欧将给经济造成实质性的冲击。卡尼则表示,若有需要,英国央行可以准备下调反周期缓冲资本。英国央行迄今为止采取不同于其他央行的强硬政策立场,一直是今年支撑英镑的主要因素。

欧洲时段,美元兑日元探底回升至108.27,盘中创本周新低至107.86,受美联储最新鸽派信号打压出现了大幅回落。此前无论是美联储主席鲍威尔的国会证词讲稿,还是美联储的6月会议纪要都显示,美联储已经对当前的经济风险和通胀低迷局面感到异常担心,这番表态带动美元指数跳水下跌,也令美元兑日元回吐了本周初以来的涨幅。不过,随着美国6月份CPI创下近一年半年来最大涨幅,美元兑日元有所回升。

欧洲时段,澳元兑美元上涨0.26%至0.6977,盘中创三日新高,主要受益于昨晚美联储鸽派表态消息的进一步发酵,美联储强化降息预期升温,美元大幅回落,商品货币普遍走高,风险资产也有所走高。但展望未来澳元走势,可能更需要看到全球贸易局势的进展,这才能支撑澳元持续走高。

欧洲时段,美油交投于60.6美元/桶,盘中最高至5月23日以来的60.94美元/桶,美联储的鸽派预期提振了油价,而美国EIA原油库存减少949.9万桶,下降远超分析师预估的186.97万桶。库存降幅远超过预期,帮助推高油价,进口下降,炼厂产能利用率达到今年年初以来的最高水平,这造成库存大跌;预计将沿墨西哥湾形成的一场风暴也提振了油价。但长期看,能够给原油多头带来希望的,恐怕只有美联储了。

欧洲时段,现货黄金高位回落至1416美元/盎司附近,盘中触及1427.23美元/盎司的一周多新高水平,一度受到前一交易日美联储主席鲍威尔国会证词的影响,市场对7月降息50基点的预期再度升温。但随着美国通胀数据公布,美国6月未季调核心CPI月率上涨0.3%,这是自2018年1月以来的最大涨幅,此前连续四个月上涨0.1%,现货黄金有所回落。

机构观点

【花旗:美联储可能会以降息姿态大步迈入明年】

① 花旗集团认为,随着美联储持续降息以支持经济增长,到2020年底,2年期美国国债收益率可能跌至1%。

② “我们正在考虑美联储究竟是会出于保险起见选择降息,还是会进入一个利率的结构性周期下行阶段,我更倾向于后者,”花旗驻新加坡的高级技术策略师Shyam Devani表示。“如果到明年年底2年期收益率降至1%,我不会感到惊讶。”

③ 花旗集团预计美联储本月会将基准利率下调25个基点,并可能在年底前再降息两次。通胀预期仍然很低,我们的全球经济增长放缓,而且商品价格仍然疲软,美联储可能会以降息姿态大步迈入明年。

【太平洋投资管理公司:美元是否会长期下跌取决于美联储对其7月份举措的定位】

① Pimco投资组合经理Erin Browne表示,美元是否会长期下跌取决于美联储对其7月份举措的定位--特别是这是否是一个周期的开始;

② 真正重要的是,这是保险性降息还是持续性下降?如果是持续性下降,我认为曲线此后会急剧变陡,而且美元走势可能会真的开始翻转;

③ Browne表示,如果美联储启动一系列降息,美元兑欧元可能还有日元的走势会尤其脆弱。彭博美元即期指数周四下跌0.2%,从今年5月创出的年内高点下跌达1.6%。

【澳洲国民银行:主要发达经济体增速都在放缓】

① 澳洲国民银行预计,此后开始陆续发布的主要发达经济体的2019年度二季度GDP数据料显示,在种种干扰因素的制约下,主要发达经济体二季度的经济成绩单都料将不甚亮眼。而这一趋势在下半年还将延续和加剧;

② 该行因而认为,在全球经济不可避免继续放缓的背景下,主流发达经济体央行也将别无选择走上宽松之路,而这样的宽松气氛还会蔓延到新兴市场国家。

③ 该行因此预计,全球经济将在2019年增长3.2% ,在2020年增长3.3%,增幅料将低于趋势水平,但在各国央行宽松政策的保驾护航下,未来两年间全球陷入大范围经济衰退的风险仍然处于可控的低位。

【世界黄金协会:黄金ETF长期趋势】

① 欧洲的黄金ETF规模占据了全球的47%,是其历史最高水平,其总规模仅仅比北美地区黄金ETF少36亿美元;

② 近期强势的金价令北美较大规模的基金截至2019年以来的流量回归正值(+2.7%);

③ 长期的战略投资者继续买入低成本黄金ETF,这是他们在最近的13月中的第12月净买入,总体规模在此期间上升了84%;

④ 获利了结与风险偏好上升导致中国地区基金资产管理规模净减少逾11%;

⑤ 政治不确定性与疲弱的英镑持续支撑英国地区黄金ETF规模的增长,令其达到了历史最高点。英国地区基金规模增长至554吨,占全球总规模的22%。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号