逆水观澜

逆水观澜

,同时将实施今年连续第三次25个基点的降息操作,将联邦基金利率下调至3.75%-4%区间。

市场普遍预计,此次会议大概率依然是一次充满鹰派发言的降息,因为循序渐进,控制好市场预期是美联储一贯的习惯,近期会暂时助涨美元以及压制黄金等资产,但长期并不会改变美元走弱的趋势,手里长期看好的长线品种并不会受到实质性利空影响,但同时需要注意,如果并未发出太多鹰派的言论,那可能意味着美国劳动力市场可能面临失速,反而需要警惕权益等风险资产泡沫化的风险。

决策背景:经济双重压力与数据困境交织

当前美联储的政策制定面临复杂交织的经济环境与现实阻碍。

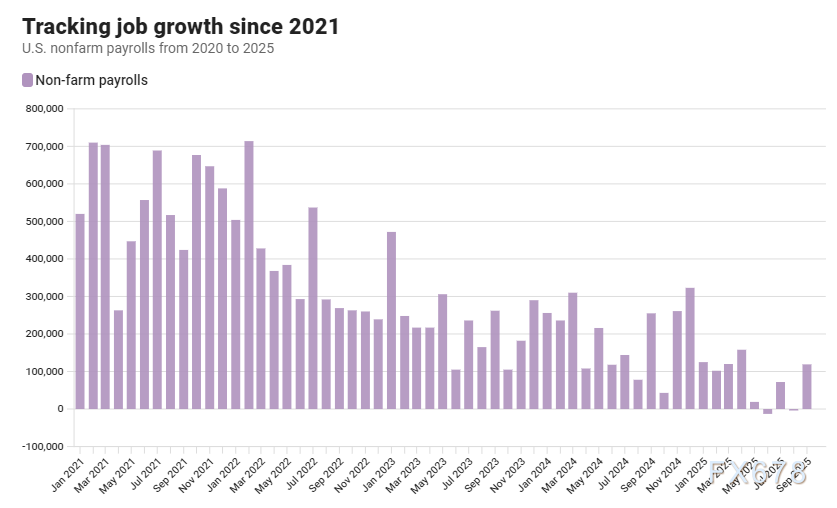

美国经济正遭遇劳动力市场逆风与关税推高通胀的双重挑战:一方面,劳动力市场疲软态势凸显,截至11月裁员数量已超110万,创下2020年以来新高,同比增幅达54%,招聘放缓与裁员激增并存。

另一方面,特朗普政府的关税政策导致近几个月通胀有所抬头,使得美联储维持低通胀与低失业率的双重使命难以协调。

更为棘手的是,受政府长期停摆影响,11月就业数据和最新通胀数据被推迟至12月中旬公布。

这意味着美联储将在关键经济数据缺失的情况下做出利率决策,大幅增加了政策判断的难度与不确定性。

(美国非农就业增长人数走势)

市场敏感指标:收益率曲线与CMBS利差的联动观察

美联储政策信号的释放,将直接牵动美债收益率曲线与商业房地产抵押贷款支持证券(CMBS)利差等关键市场指标,成为解读市场情绪的重要窗口,即CMBS中高风险类别和低风险类别债券的利差以及美国国债短期和长期的利差是市场对美联储FOMC会议后对美国经济未来做出好坏判断的最直观反馈,靠近代表看好,利差拉大代表看坏。

需重点跟踪美国国债收益率对美联储声明的反馈,尤其要留意近期“会议前长期收益率下行、会议后反弹”的市场规律,其中中期债券的波动轨迹具备关键参考价值。

当前收益率曲线已呈现典型U型结构:短期利率受政策预期锚定,长期利率则因期限溢价忧虑维持高位。

若会议后曲线中段进一步下行、U型形态加剧,将直接释放市场对短期经济增长的谨慎预期升温信号。

当前高评级CMBS层级利差持续收窄,凸显市场对安全资产的需求韧性;而高风险层级利差仍维持宽幅格局,反映出风险偏好的分化。

若美联储表态强化利率路径与经济稳定性的确定性,高低评级CMBS的利差缺口有望收敛;反之,若美联储释放谨慎基调或强调经济增长前景的不确定性,利差分化态势将加剧,高风险CMBS层级利差或进一步走阔,美国国债同理。

(U型收益率曲线,显示今年连续降息后美国国债收益率曲线下移但陡峭化)

核心预期:连续降息成大概率事件,影响深远

从市场预期来看,此次降息落地概率已处于高位,但是市场预计本次降息后,FOMC对后续的降息将不会给出积极的表述,即本次降息大概率存在鹰派降息的语气。

CMEFedWatch数据显示,美联储12月降息25个基点的概率高达88%,这一判断得到多数经济学家的认可。若降息顺利实施,将成为美联储连续第三次降息操作,联邦基金利率将正式进入3.75%-4%区间。

这一政策调整将产生多维度影响:对普通民众而言,降息将直接降低信用卡年利率、房屋净值信贷额度等贷款成本,在食品、医疗等日常开支持续上涨的背景下,有望缓解美国家庭的财务压力;从市场层面看,降息决策将直接主导利率走势、信贷定价逻辑及投资者风险偏好,为跨年市场格局奠定基础。

会议核心看点:点阵图、发布会与政治博弈

本次FOMC会议的核心价值不仅在于利率决策本身,更在于美联储传递的基调、背景信息及多重场外因素的交织影响。

关注《经济预测摘要》即“点阵图”,其中美联储对2026年底联邦基金利率的预期,将成为市场判断明年政策宽松节奏的核心依据,直接影响长期资产定价逻辑,是需要重点关注的。

美联储主席杰罗姆·鲍威尔的新闻发布会也备受瞩目,一方面鲍威尔在10月曾明确表示12月降息并非“既定结论”,强调就业市场仍保持稳固,其此次表态是否调整基调、如何平衡通胀与增长担忧,将成为市场解读的重点;另一方面,特朗普总统计划在明年年初宣布鲍威尔的继任者,这让发布会的每一处表述都可能被赋予更多政治解读空间。

美联储的独立性正面临多重考验,特朗普总统对FOMC的公开批评、可能的新主席任命,以及最高法院正在审理的相关案件(或将影响其解雇美联储理事丽莎·库克的权力),均让市场对美联储能否保持政策独立性充满担忧,这一因素也将成为市场关注的隐性焦点。

专家观点:分歧显著,聚焦通胀、增长与政策节奏

业内专家对此次会议及后续政策走向的判断存在明显分歧,核心聚焦于通胀风险、经济增长与政策节奏三大维度。

高盛首席美国经济学家DavidMericle支持降息,他指出就业增长不足以跟上劳动力供应的增长,且失业率呈上升趋势,构成降息的核心依据;高盛分析师补充称,非医疗领域就业增长近期为负,企业聚焦AI削减人力成本,2026年劳动力市场能否稳定是最大不确定性。

Nationwide首席市场策略师MarkHackett强调会议的“定调”意义,认为此次FOMC决定将影响2025年剩余时间及以后的货币政策预期、风险偏好和市场领导力。

Navellier&Associates的LouisNavellier提出不同视角,他认为通胀风险已明显减弱,房价、租金和原油价格的下跌使得美联储需要重点考虑通缩风险。

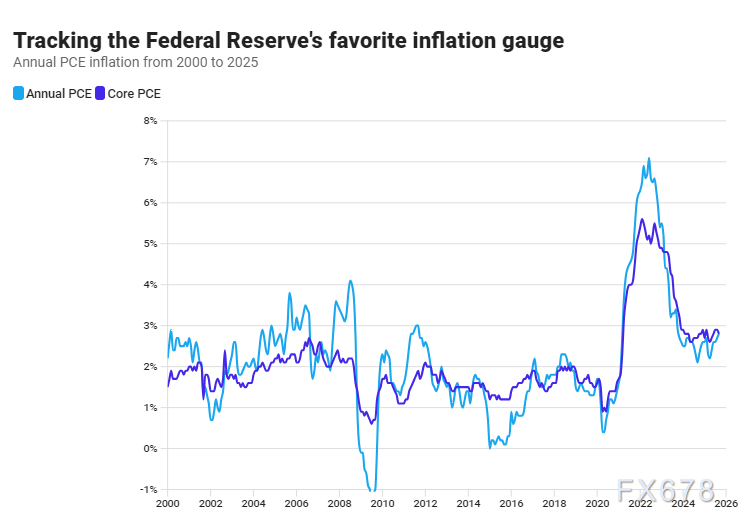

(美国核心通胀走势)

风险因素与2026年政策展望

此次降息决策仍面临多重风险与不确定性。FOMC内部意见分歧明显,纽约联储主席约翰·威廉姆斯等支持降息,认为劳动力市场疲软应优先于通胀担忧,但也有部分委员对降息可能加剧通胀风险持谨慎态度;同时,美联储还面临特朗普政府要求更快降息的政治压力,政策独立性持续受到考验。

展望2026年,政策路径的不确定性有所上升,经济学家预计美联储在1月27-28日的会议上将维持利率不变,FactSet调查显示这一概率为62%。

如果会议上传递过多的鹰派信息,会利好近期快速调整的美元指数使其反弹,同时暂时压制市场风险偏好,投资者要注意高估值品种的风险,但美元走弱的整体趋势并不会受到太大的影响,目前美元指数的反弹和黄金的调整已经开始反应鹰派降息的短期利空

对于后续降息时机,市场判断存在分化:AllianzTrade经济学家预计可能等到3月才会首次降息,核心原因是通胀仍高于2%的目标;而劳动力市场的变数,尤其是企业更多依赖AI提高效率可能导致的招聘疲软或裁员激增,将为进一步降息提供支撑。

总体而言,这场收官之战既是对2025年美联储货币政策的总结,也是2026年政策走向的重要风向标。美联储释放的每一个信号,都将通过收益率曲线、CMBS利差等市场指标传导,深刻影响全球金融市场的跨年走势。

(美元指数日线图,来源:易汇通)

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号