天行

天行

美国债务越滚越多,特朗普政府再度停摆

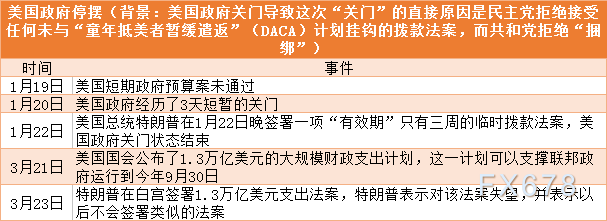

首先是美国政府停摆的问题,自美国国会预算程序于1976年正式执行以来,美国政府一共停摆过18次,而特朗普政府也停摆过两次,2018年1月19日是本届政府第二次停摆。

尽管后期的1.3万亿美元的大规模财政使得美国政府在未来8个月没有停摆的风险,但是国会对于支出的限制是非常多的,包括美墨边境墙的问题,在部分问题上与特朗普的立场相左使得特朗普无法完全展开手脚。

值得注意的是美国的债务危机越来越严重,已经超过了21万亿美元,再加上税改进一步减少了美国的财政来源,未来美国政府仍有继续停摆的可能。

日本森友学园事件

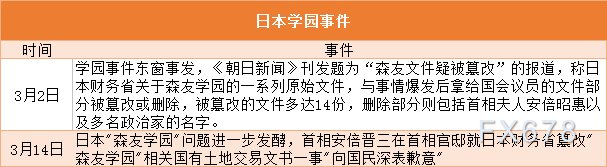

日本学园事件发酵已有一年,但是通过安倍的努力,成功转移了市场的注意力,这使得短时间影响到安倍继续执政的负面因素有所减少。

但是随着今年三月的再次发酵,将安倍推到了风口浪尖,不仅日本国内支持率持续下跌,同时党内也要求安倍辞去党内总裁职务。

事实上,安倍如果没有受到此次事件的影响,有可能成为在任时间最长的首相之一,同时安倍也代表了日本政坛在经历了反复选举的乱局后,再一次稳定发展的局面,同时安倍经济学也发挥了不小的作用,一度使得日本出现了数十个月经济增长,这很大程度上提振了日本国内的信心。

但是随着安倍信誉受损,并且有可能下台,在贸易摩擦持续发酵的情况下可能会再次打击日本国内的信心。安倍可以通过牺牲副首相麻生太郎来保住自己的地位,但关键问题是,曾经也就任于首相的麻生公开表态不会辞职,这显然对于安倍的政治走向是不利的。

在安倍做出回应后,市场避险情绪激增,导致日元短线反弹,美元兑日元创出了低点于104.61一线。

美联储人事大换血,新掌门人鲍威尔或推动更快加息

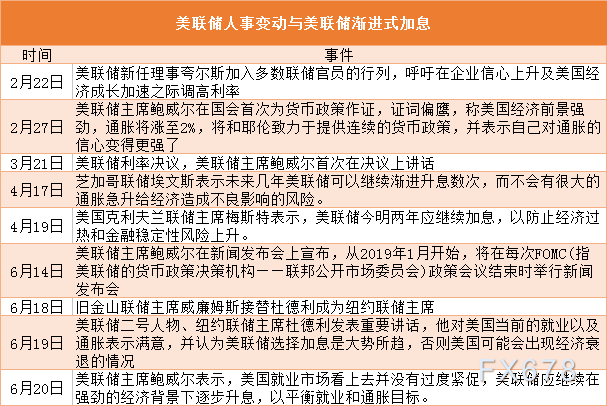

今年美联储也迎来了大换血,市场普遍认为鲍威尔会带领美联储延续此前耶伦的路线。

不过随着多名鹰派官员上台,同时此前立场偏中性的杜德利被鹰派的威廉姆斯所取代,美国加息的立场越发偏鹰。

同时鲍威尔希望每次FOMC政策会议结束后都召开新闻发布会,这意味着美国明年有更大的加息可能,因为这使得美联储摆脱了3月、6月、9月、12月加息的惯例,从而推动美联储更为激进的加息。

不过从加息点阵图看,今年还有可能加2次息,明年还有三次,这意味着今年加四次息的可能性很大,这可能会推动美元的进一步走强。而明年如果超出加息三次的预期,美元则有进一步走强的可能。

意大利大选一波三折,民粹主义政党意外上台

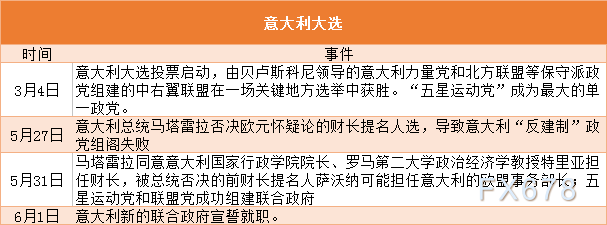

意大利大选是欧洲的重磅事件,重要的原因在于意大利不仅是欧盟的创始国,同时身为欧盟第三大经济体,意大利的政局走向将对欧盟产生至关重要的影响。

此外大量的欧洲银行持有意大利的债券,而意大利不断加重的债务负担可能会导致债务违约的出现。

同时意大利新上任的总理孔特是民粹主义政党的领导人,尽管承诺不会退出欧盟,但是可能会在具体的欧盟议题上存在分歧,这可能会导致欧洲政局的不稳定性,造成欧元的承压。

此外,在移民问题上,由于是南欧国家,是移民的主要登陆点,而孔特民粹的立场,会阻止难民的涌入,这也是意大利和欧盟的一个关键分歧。

回顾这段行情,5月27日随着意大利总统否决了财政提名,市场一片哗然,这使得意大利政局的不确定性有所增加,导致欧元出现急跌。但经过数日谈判,有消息称五星运动党和联盟党将组建联合政府,这使得市场担忧情绪有所减弱,欧元拉出一根大阳线,伴随着5月31日意大利组建联合政府成功,欧元出现了进一步的上涨。

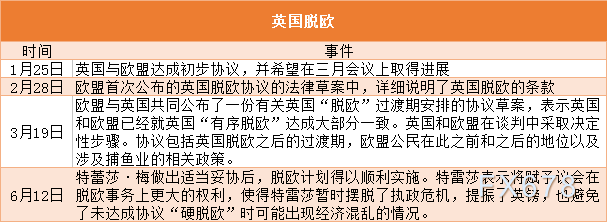

英国脱欧迟迟未定,多个问题难或解决

英国脱欧已经持续了两年,严重拖累了英国的经济,同时也左右着英镑的走势。尽管已经达成了大致协议,但是在关税边界以及立场的问题上英国还存在着国内和国外因素的交杂。

首先英国和爱尔兰在关税问题上始终难以达成一致,此前有多个提议表示可以将北爱尔兰设立为缓冲地带,但是作为强硬的脱欧派,特雷莎是坚决反对的,因而迟迟未能解决。

同时英国议会以及特雷莎所处的保守党中,大部分是亲欧派,希望达成一个关税协定,将英国保留在欧盟的框架内。事实上目前英国的立法中有10000多条与欧盟法律有关,如果不做较为全面的修改,那么英国脱离欧盟后的独立性没有得到充分发挥,这可能会对英国的经济发展产生不利的影响,因此未来脱欧进展还将围绕关税边界以及英国立法的问题展开。

在6月12月,特雷莎允诺将在脱欧事务上给予议会更大的权利,因此特雷莎迟迟没有进展,不排除有权力架空的风险,这显然是不利的。

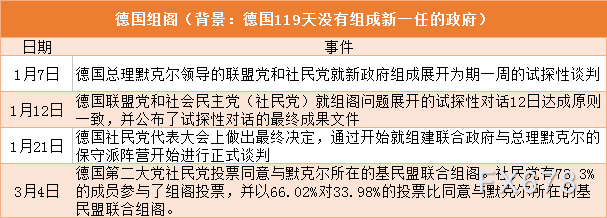

德国好不容易组阁成功,转眼又面临崩溃危机

德国组阁一度左右了欧元的走势,同时也事关了默克尔的第四届任期。

作为欧洲第一大国的领导人,默克尔在推动欧盟诸多事务上发挥了重要作用,但是此次大选持续了119天都未能成功组建新政府,使得市场担忧德国或出现政治危机,进而影响到欧洲诸多事务的进程。

但是最重要的是默克尔在难民的问题上与执政联盟发生了分歧,这可能或导致默克尔所在的联盟党发生分裂,一旦出现这种情况,就意味着默克尔政府的彻底垮台,那么无论是对德国还是欧盟都会产生巨大的破坏。

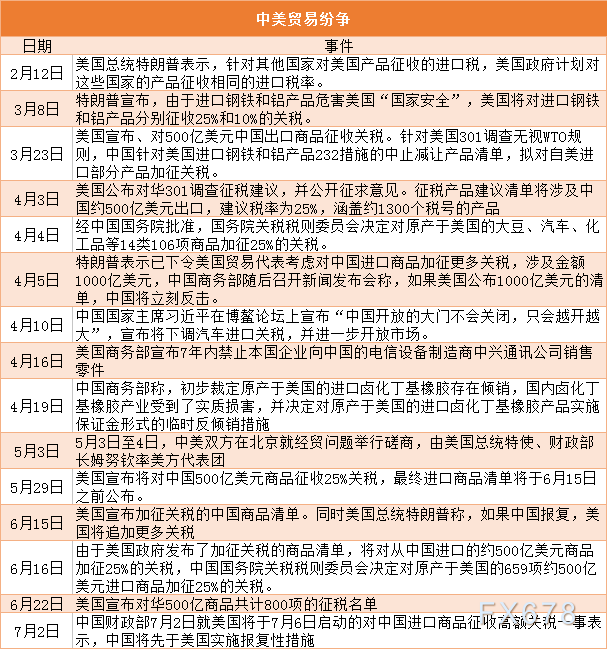

特朗普搞事情?在全球挑起贸易纷争

自从美国在全球挑起贸易纷争以来,国际贸易纷争成为了全球最核心的一个战场,中美两国围绕着贸易问题不断进行磋商,但是迟迟未能取得进展。

这是因为中国对于美国的贸易顺差过大,美国想要改变这一局面,因此通过关税试图去施压中国,从而获得谈判的筹码,为美国的贸易出口提供便利。

这种情况下,中国不得不承诺扩大对于美国的原油和天然气进口,同时还降低了汽车的进口关税,这使得中美两国的贸易顺差在急剧的收窄。

但是显然美国仍不满足,不断加大对于中国的施压力度,因此中国也不得不出台多项反制措施,最近的一次反制措施将于7月6日进行。

国际贸易局势紧张,除了导致市场避险情绪的上升,此外也导致了市场对于原油需求的担忧,因中国是世界上最大的原油进口国和第二大天然气进口国,且需求还在不断上升,这对未来市场需求的增长将产生很大的影响。

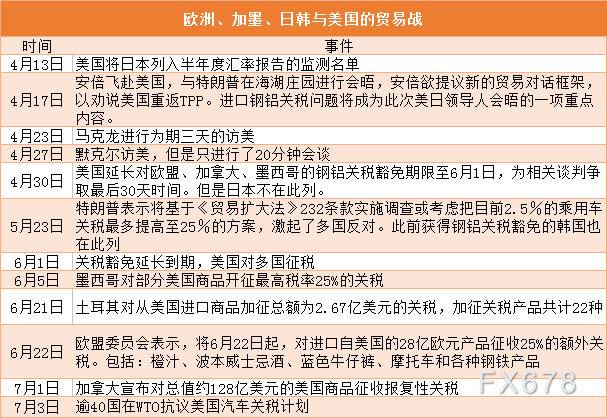

除开国际贸易纷争外,美国与其他国家也是贸易纠纷不断,这其中主要有与欧洲的钢铝和汽车关税问题、与日本的关税问题。

在关税刚刚公布的时候,美国一度还延长了对于欧洲以及部分国家的关税豁免。值得注意的是,美国至始至终都没有豁免日本,尽管安倍一度出访美国,但没有实质性进展,这说明美国从一开始就不打算给予日本任何的让步,因此日本也成为了唯一一个未得到关税豁免的美国盟友。

日本和欧洲有一个共同点那就是在对美的汽车出口上占比很大,因此汽车关税无疑是对欧洲和日本的汽车产生了极大的冲击,这使得双方的矛盾真正的爆发。

比较有意思的是在汽车关税问题上,美国对此前钢铝关税获得豁免的韩国进行了征收,因为韩国对于美国汽车出口也是比较大的,这说明美国的真正目的是实现世界范围内美国贸易逆差的大幅收窄,这将对每一个国家产生冲击。

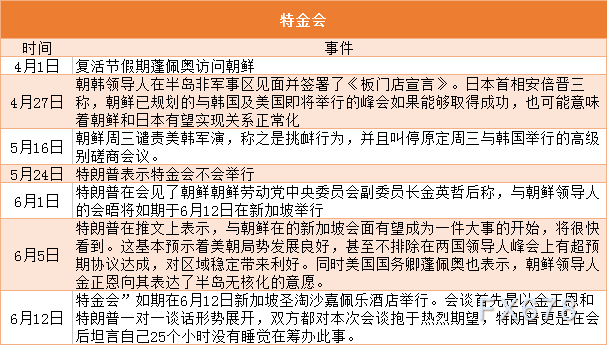

“特金会”顺利召开,特朗普和金正恩握手言和?

特金会的召开经历了反复波折,这对市场最大的影响是避险情绪的变化。

朝核问题一直是令美国头疼的问题,而这一次特金会可以说是史无前例。至少表面上看朝鲜是弃核了。

需要关注的是朝鲜核技术已经进入到了不需要实验的阶段,而美国所追求的是完全不可逆的完全弃核,就意味着朝鲜连现有的资料都要放弃,这显然是不可能,因此后期还会在这个问题上展开磋商。

此外美国可能会在后期举行第二次特金会,这也是市场关注的焦点,因为届时可能会就一些更加深入的问题进行讨论。

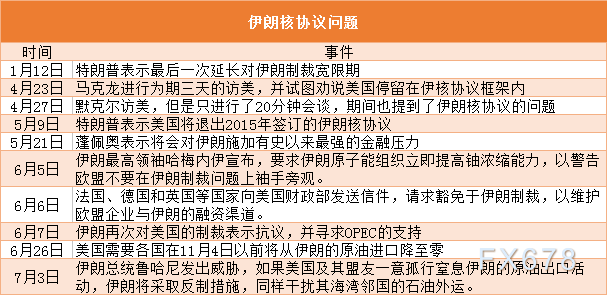

美国退出伊核协议

伊朗在奥巴马政府时期就受到了制裁,导致了产量大幅下降,这使得油市一度趋紧,导致油价飙升,随着伊朗制裁被解除,伊朗原油再度进入市场,这使得油价暴跌,因而催生了减产协议,可以说伊朗原油挤占了部分国家的市场份额,尤其是沙特。

沙特的枕边风以及特朗普看到潜在的利益使得美国悍然退出伊核协议,但是由于西方对于伊朗原油依赖度较高,这使得市场担忧供给会大幅下降,导致供不应求,推动了油价的上涨。

这种情况下也刺激了美国页岩油厂商的产量。为了抢夺市场份额,美国要求禁止进口伊朗原油。

此外伊朗和俄罗斯的密切关系也是美国打击伊朗的重要原因。由于伊朗在中东的影响力越来越大,这可能会对美国的利益产生影响,这也是美国制裁伊朗的重要原因。

回顾这段行情,随着美国5月9日宣布退出伊朗核协议,原本处于震荡走势的油价出现了一波拉升。尽管此后因贸易摩擦以及增产的问题,油价出现了大幅的回落,但是随着6月26日美国要求各国在11月4日前将伊朗的原油产量减至0,推动了油价创出了新高。

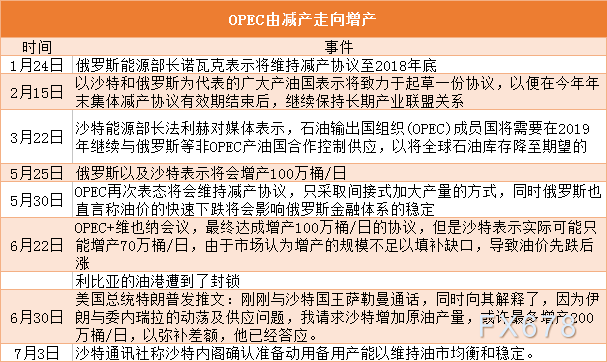

OPEC由减产到增产

由于市场供过于求催生减产协议,这推动了油价上涨至逾三年的高点。

但是由于美国制裁伊朗、委内瑞拉产量下降的不可抗力、利比亚产量的大幅减少以及需求的不断上升,这使得市场担忧油市或陷入供给不足。

因此主导国沙特和俄罗斯转而进行增产。

同时由于油价不断上涨,导致美国的汽油价格飞涨抑制了市场的能源需求,这对于共和党的中期选举不利,因此美国更加急切的敦促产油国提高产量

不过由于全球闲置产能不足,这使得油市存在的缺口短时间或继续扩大,这个缺口最终可能会扩大至60万桶/日,基于此,油价短时间仍有上升空间。

回顾整段行情,随着OPEC减产目经实现,市场担忧减产协议或提前结束,这使得油价出现了一段持续性的下跌走势,但随着沙特和俄罗斯表示将会建立一个长期合作联盟以维持油市的平衡,这使得油价走出了跌势,重新收至60美元上方。

不过随着OPEC部分成员国产量下降的不可抗力,以及美国对于沙特的施压,沙特和俄罗斯表示将会增产100万桶/日,这使得油价一度下跌10美元/桶。

但是随着6月22日OPEC维也纳会议召开,沙特表示将会增产100万桶,但是实际可能达到的产量可能只有70万桶,市场认为OPEC此次增产不足以弥补产量不足的缺口,油价再次出现回升。

【原创声明】本图文作品由汇通网天行原创,转载请注明来源,恶意抄袭必究。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号