天行

天行与此同时,因国际油价下跌带动大宗商品回落,加之本国通胀不及预期,商品货币呈现持续回落的走势。

日元受到避险情绪的影响出现大幅上涨,不过由于日本央行利率决议依然按兵不动,美元的走强使得美元兑日元再次反弹。

尽管美加贸易谈判最终达成一致,但是在钢铝关税上的分歧以及国际油价下跌,加元依然跌跌不休。不过加拿大今年经济数据向好,为该国央行年底前加息以及加元的逆袭提供了有利条件,市场正密切关注相关数据的公布。

近期需关注11月1日英国央行利率决议以及11月2日美国非农数据和加拿大的就业数据。值得注意的是上一次非农数据因飓风问题差于预期,随着季节性因素消退,本次数据或出现补偿性好转,或继续利多美元前景。

美联储放鹰无视特朗普几番纠缠,美非农数据或出现补偿性向好施压非美

本月美元经历了先涨后跌再快速拉升的走势。

本月初,美元延续了9月末的升势,因意大利预算问题持续发酵使得欧元承压,同时美联储密集发鹰进一步加强了市场对于美联储加息的预期,美联储主席鲍威尔等多名官员甚至表达了不排除加息超过中性利率的观点,进一步推动美元的走强。

不过随着美加谈判最终达成一致,这使得市场的避险情绪有所回落,同时本月非农数据不佳以及9月CPI数据不及预期也限制了美元的涨幅。与此同时,英国的脱欧进展短时间出现转折因爱尔兰以及欧盟方面有意帮助英国脱欧,抵消了意大利预算问题的部分不利影响,进一步施压美元。

此外,本月美股瀑布式的下跌走势也是施压美元的重要因素,本月美国纳斯达克指数已经累计下跌近1200点,道琼斯工业指数则下跌近340点,再加上美国收益率曲线趋平,市场担忧美国经济存在衰退的风险,这或已在股市开始显现。

而随着特朗普在本月中上旬连续三日炮轰美联储,这使得市场担忧美联储正丧失独立性,导致美元一度跌破95关口,创出本月低点于94.7836。

但是9月货币政策会议纪要显示,继续遵循渐进式加息是合适的,而且大部分官员支持利率最终暂时超过他们预计的长期中性水平,这意味着美联储的政策没有受到特朗普的影响,因此市场对于特朗普关于美联储的表态逐渐的消化。

此外,欧洲央行最终否决了意大利的预算计划,而意大利立场也没有软化的立场进一步施压欧元,而英国脱欧进展起起伏伏,市场似乎也有所消化,随着脱欧最终日期的来临,市场的担忧情绪进一步扩大,欧系货币全面承压,这都成为推动美元的催化剂。而随着近日德国总理默克尔表示将不会寻求连任,进一步奠定了欧系货币的弱势走强,美元短线拉升至97关口上升。

近期需关注11月初即将公布的非农数据。市场人士表示,美国三季度GDP表现基本处于“尚可”水平之余,相比起9月数据受飓风影响的状况,就业市场会在10月出现补偿性好转,这会继续利多美元前景。

丹克斯银行估计非农就业人数将增加19万人,同时预计10月平均时薪将增加0.25%,这将使年增长率提高到3.2%。

此外,还需要关注的是自本周六开始美联储的禁声期开始,这意味着在下次FOMC会议之前不会从美联储得到任何信息。因此近期美国的经济数据将占据主导作用。

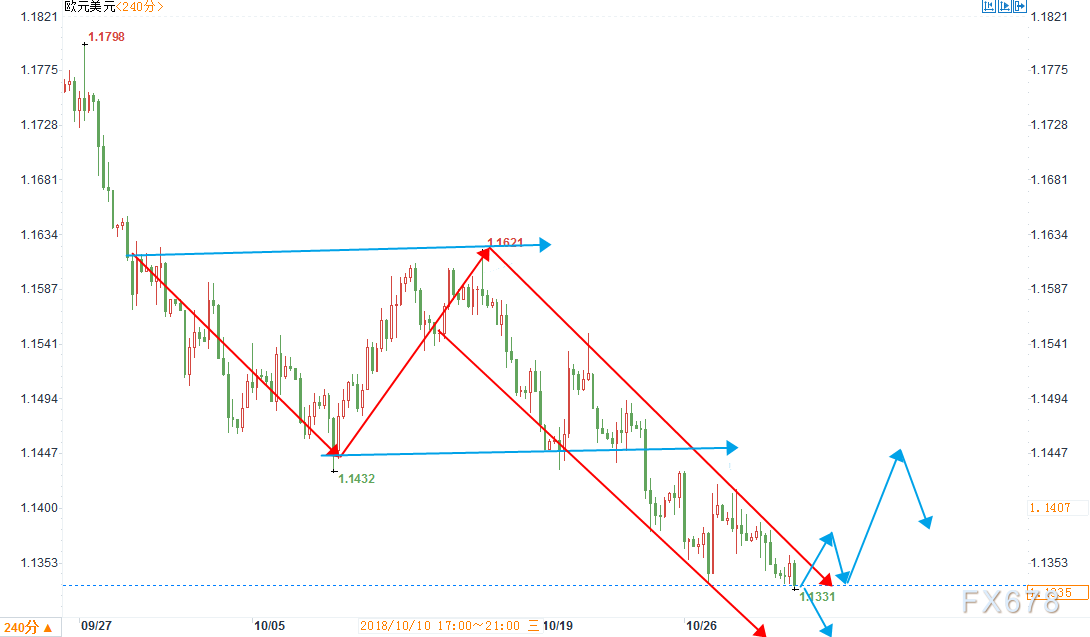

欧洲风波不断欧元跌跌不休

欧元总体上走势与美元呈现出反向关系,同时欧洲的政治局势以及经济数据不佳,是导致欧元承压的主要因素。

尽管10月中上旬因美元走软,欧元出现了小幅的反弹,但是随着欧洲局势进一步的恶化,欧元出现了加速下行的走势。

随着本月欧盟否决了意大利的预算草案,意大利没有松动立场,这或加剧欧洲的政治危机,同时增加欧洲银行业风险敞口。

但在意大利预算难题尚未解决的情况下,德国总理默克尔所在党派在地方选举中惨败。作为欧元区经济的引擎,德国政局的不稳无疑将加剧欧元承受下行压力。

此外欧元区经济数据近来接连令人失望,欧元区10月GDP数据不及预期,同时欧元区经济景气指数和工业指数均不及预期,尤其是10月份欧元区经济信心指数跌创17个月来的最低水平,意大利GDP回落至多年低位意味着债务占比有加剧的风险,进一步加大了市场的担忧。

短期来看,受欧洲政治危机的影响,短时间欧元仍将进一步承压,不排除跌破1.1300的可能。近期需关注周五将公布的德国、法国以及欧元区的PMI,如果欧洲的制造业进一步显示出疲软的态势,说明政治危机已经影响到了经济领域,或加剧欧元的跌势。

国际方面,美国近期欲进一步就汽车关税的问题发难欧洲,这可能也会使得欧元承压。

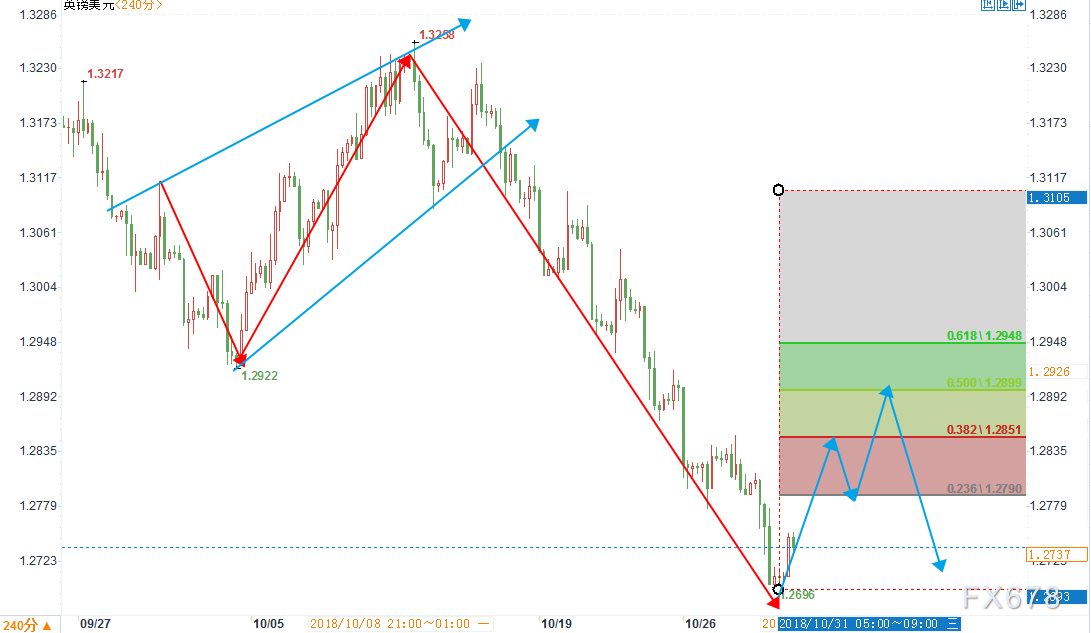

英镑未能把握良好开局只因脱欧进展不顺,英央行决议或按兵不动

本月初英镑的走势与欧元的走势一度出现分化,因英国脱欧进展取得进展,同时英国经济数据表现乐观也加大了市场对于11月1日英国央行加息的预期,这一度推动了英镑上涨至9月21日以来的最高水平。

但是随着脱欧谈判起伏不定,市场对于谈判中的利多因素明显消化,相反随着脱欧最终日期的临近,加剧了无协议脱欧的可能性,这使得英镑走势开始和欧元趋同。

随着近期英国脱欧谈判在北爱尔兰保障政策上陷入僵持,同时保守党内部分歧不断,特雷莎面临着执政风险,英镑跌至了逾10周的低点。

目前市场已经明显下调了对于英国经济的预期,短时间英镑很难出现明显的反弹。英镑交易商正将注意力转向英国央行本周四(11月1日)的货币政策会议,预计本次英国央行将按兵不动,但是考虑到前几个月英国薪资数据有所回暖,英国央行周四可能会给出升息指引。

短期来看,随着英国无协议脱欧的风险加大,越来越多的公司可能会实施应急计划,这将不可避免地给投资和招聘带来压力,冬季英国经济的增长势头可能会放缓。这可能将进一步施压英镑。

商品货币持续承压关注关键点位失守

商品货币自今年年初出现了持续性回落的走势,其中澳元自今年高点0.8136开始回落,并于本月创出了逾两年半的新低于0.7021,纽元本月则回落至逾两年半新低于0.6425。

受国际贸易局势不断发酵的影响,市场的避险情绪明显回升,导致大量资金从商品货币中流出。此外由于澳大利亚和新西兰通胀数据不及预期,进一步加强了市场对于两国联储按兵不动的预期,导致商品货币进一步承压。

加之本月国际油价大幅回落所带动的大宗商品价格下挫,进一步打击了商品货币多头的信心。短期来看,国际贸易局势的不确定性以及澳洲和新西兰总体通胀预期仍没有明显的起色,商品货币将继续承压。其中纽元仍位于长达五个月的下降通道内,短时间趋势不变;澳元在重新收至0.7160上方前,预计将持续承压。

避险情绪令日元表现亮眼,日本央行利率决议依然无亮点或令其涨势有限

本月受避险情绪的影响以及美元避险属性的消退,日元出现了大幅的反弹。不过随着近期中日双方达成了良好的贸易协定,短时间削弱了日元的避险属性,加之美元持续走强,这使得美元兑日元再次收回113关口。

10月31日日本央行利率决议,一如预期地维持短期利率目标于负0.1%不变,并承诺将引导指标10年期公债收益率维持在0%附近,同时日本央行延续7月采用的前瞻性指引,承诺在相当长的时期内保持超低利率水平,因此美元兑日元总体波动不大。

但是日本央行在声明中表示,物价、通胀预期的提升步伐相对于经济和就业市场的发展保持缓慢,并表示物价展望面临下行风险,这令市场愈发预期迟滞的通胀将迫使央行暂时维持大规模刺激计划,这使得美元兑日元短线小幅反弹。

日本央行总体偏鸽的基调意味着对于日元的总体有限,美元兑日元更多将受到美元走势以及国际风险事件的影响。

但是这并不意味着日本央行不值得关注,因日本央行正逐步意识到逐步宽松所带来的负面影响,日本央行将会通过减少购债规模来逐步退出宽松。因此后期日本央行对于购债时间和频率的调整将反应日本央行内部方针的变动。

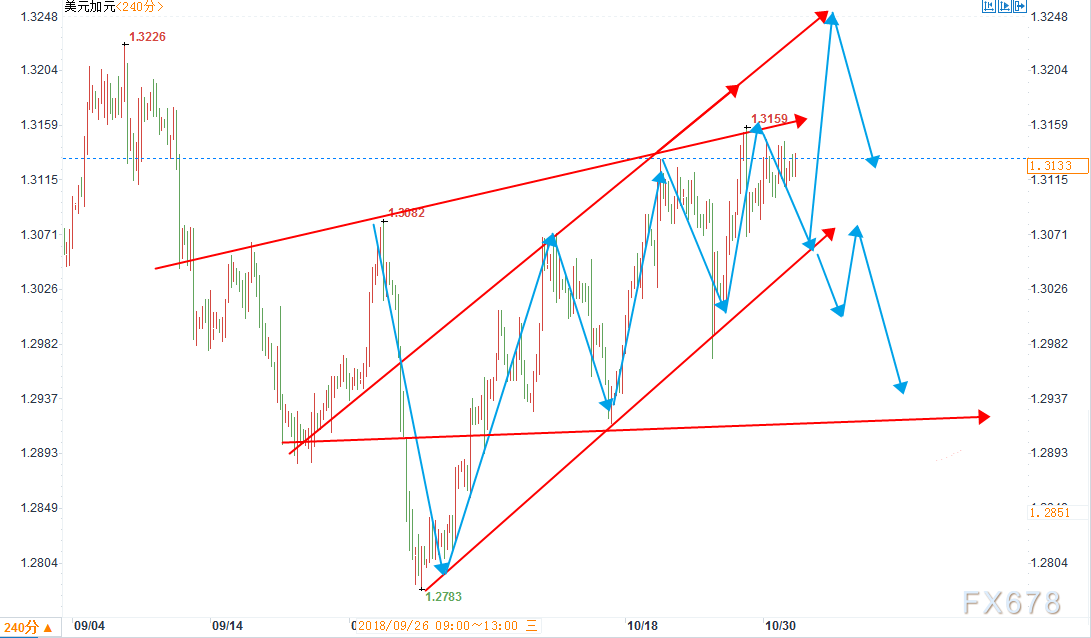

多重利好加元依旧持续承压,蛰伏已久今年加息或有戏

美元兑加元本月总体位于处于一个上升楔形中,从技术面讲,美元兑加元在触及1.3160附近后短时间上行的走势有所减缓,不排除有回撤自1.3067的可能,这个位置是短时间汇价的多空分水岭,如果近期美元兑加元收至这一线下方意味着上升楔形形态的完成,美元兑加元将会出现一波修正性的回落走势。

从整个10月来看 ,影响加元走势的主要因素在于美加贸易谈判、原油走势以及加拿大央行的加息。

尽管10月初美加最终达成了协议,但是加元并未因此获得有效的提振,相反持续震荡走低,这是因为在钢铝关税问题上美国仍没有松动的迹象,这抵消了美加贸易协定的利好作用。

与此同时,随着国际油价开始出现大幅的回落,与原油相关性较强的加元受到牵连。因此尽管加拿大经济数据表现不乏,但未能在10月阻止其跌势。

随着加拿大近期国内经济数据向好,同时10月26日公布的经济信心数据也有所改观,提高了市场对于加拿大央行今年年底前加息的预期。

蒙特利尔银行资本市场外汇策略部门全球主管Greg Anderson表示,美国和加拿大GDP增速均接近3%,通胀率接近央行目标水平,促使美联储和加央行加息加息。Greg Anderson还表示,基于和美元的密切相关性,预计加元表现将基于强于其他货币。3个月内美元兑加元目标为1.30,6个月目标为1.28,9个月目标为1.25。

近期需关注的是北京时间10月31日20:30公布加拿大8月GDP数据以及11月2日公布的加拿大就业报告。ING的经济学家预测,8月的GDP增长数据与7月相比没有变化,但据估计,同比增长2.4%,增长前景仍乐观,因为加拿大继续从强劲的外国需求中获益。而周五的就业报告,因美国同步公布非农就业数据,市场可能会对美加的就业状况进行对比,如果市场认为加拿大经济数据中正显示出和美国同步甚至优于美国的方面,可能会带动加元的进一步反弹。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号