交易骑士

交易骑士

欧洲时段,欧元兑美元大幅上涨0.6%,创3月26日以来新高至1.1324,中国强劲的信贷数据及较好的贸易数据令欧元大幅走高。此前,欧盟同意宽限英国脱欧期限半年至10月底,欧元也面临基本面利空出尽的状况。在欧元区经济数据方面,欧元区工业数据降幅小于预期,超过了德国政府很可能将2019年德国GDP增长预期下调一半的报道,支撑了围绕欧元的乐观基调。

欧洲时段,澳元兑美元创2月27日以来新高至0.7189,涨幅超0.8%,受益于中国强劲的信贷、社融与M2数据均远超预期影响,且3月当月外贸表现更加出色,贸易总额同比增长近10%,出口额大增超过20%,提振了三大商品货币。纽元大幅上涨0.5%,加元上涨也近0.5%。美油上涨1.5%,创两日高点至64.65美元/桶。

★近期热点提要★

1、【中国三大货币数据强劲且好于预期】

中国3月新增人民币贷款16900亿人民币,预期12500亿人民币,前值8858亿人民币。

中国3月社会融资规模增量2.86万亿元人民币,预期18500亿元,前值7030亿元。

中国3月M2货币供应同比8.6%,预期8.2%,前值 8%。

2、【很有可能在未来几周达成脱欧协议,无协议脱欧风险下降,但没有消失】

英国财政大臣哈蒙德:(回应与工党的磋商)已经就基本面达成一致,对美国关税政策的担忧有助于英国与欧盟的谈判,寻找英国央行行长卡尼的继任者的工作正在进行中,英国央行委员候选人筛选将由于脱欧而推迟,政府将不会支持第二次公投。一旦脱欧不确定性消除,预计企业投资将出现实质性增长,工党同意英国必须脱欧,工党和政府都认为必须结束自由流动。

3、【美国汽车关税对德国经济构成风险,贸易摩擦正在施压全球经济,不排除未来贸易摩擦进一步升级】

欧洲央行管委魏德曼:英国脱欧对经济的风险大于对金融稳定造成的冲击,IMF下调德国经济预期是合理的,德国2019年GDP增速度可能低于0.8%,合并后的银行需要有可持续的商业模式,德国财政刺激将提振今年经济增长0.25%-0.5%,欧洲央行应该避免银行融资方面的悬崖效应,欧元区的贷款相对强劲,不会高估限制贷款的影响。

4、【瑞典央行副行长弗洛登:有些担心德国经济恶化的问题,乐见降息对经济产生的影响,为了提高通胀水平,潜在通胀需要上升,瑞典克朗如此疲弱略有些奇怪】

5、【自创新企业CDR试点开始之日起三年内,在上海证券交易所、深圳证券交易所转让创新企业CDR,按照实际成交金额,由出让方按1‰的税率缴纳证券交易印花税】

财政部:对企业投资者转让创新企业CDR取得的差价所得和持有创新企业CDR取得的股息红利所得,按转让股票差价所得和持有股票的股息红利所得政策规定征免企业所得税。对个人投资者转让创新企业CDR取得的差价收入,暂免征收增值税。对单位投资者转让创新企业CDR取得的差价收入,按金融商品转让政策规定征免增值税。

6、【一季度中国外贸“开门红”】

海关总署12日公布的最新数据显示,一季度中国外贸总额7.01万亿元人民币,同比增长3.7%,比前两个月明显回升。3月当月外贸表现更加出色,贸易总额同比增长近10%,出口额大增超过20%(国是直通车)

★欧洲时段外汇行情回顾★

欧洲时段,美元指数大跌超0.4%,创3月27日以来新低至96.7411。受中国强劲的社融信贷及M2数据持续发酵影响,中国经济企稳预期更加强劲,非美货币普遍走高,其中商品货币尤为强劲。尽管美国生产者价格指数超出市场预期,加上本周早些时候公布的3月份美国通胀数据,该数据凸显了央行对美国利率的“耐心”,并且在2019年的剩余时间里可能保持不变;市场现在已经将美国12月降息的预期从本周早些时候的57%降至50%以下。由于这种可能性被定价,任何倾向于任何一方风险平衡的数据或事件都可能影响美元的走向,尽管目前的前进方向仍然不确定。

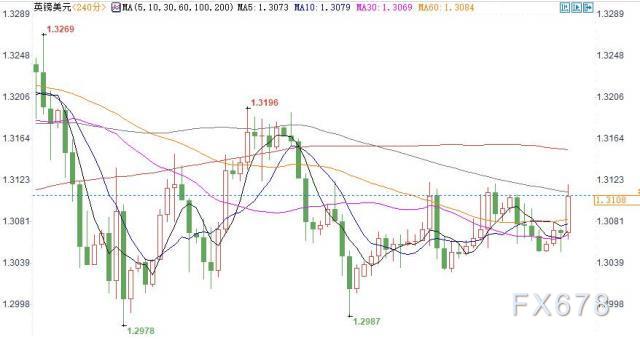

欧洲时段,英镑兑美元大幅走高0.5%,创4月4日以来新高至1.3133,受益于美元大跌超0.4%,且很有可能在未来几周达成脱欧协议,无协议脱欧风险下降。此前英镑周五一度难以寻找明确方向,本周英国延后脱欧时间,令相关的短线风险也被推后,交易商正在找寻押注涨跌的理由。欧盟同意英国脱欧时间推迟至多六个月,直至10月31日,移除了英国无协议脱欧的短线威胁,但恐怕也让英国陷入数个月的政局不确定性。分析师报告称,英镑空头仓位的部分结清以及年初以来,也可能加剧走势逆转,因英镑布仓情况不再明显偏向一方。由于投资者对眼下推动英镑走势的因素不确定,波动率预期大降。

三菱东京日联银行就英国脱欧协商的最新进展讨论了英镑兑美元前景,欧盟领导人周三(4月10日)晚间同意将英国脱欧时限推迟至10月31日,深夜才达成的这一结论,意味着英国得以避免在周五(4月12日)无协议脱欧,将为英镑兑美元于1.3000附近提供支撑,不过短期局势仍未明朗化,意味着英镑不大可能向上突破1.3400。

欧洲时段,欧元兑美元大幅上涨0.6%,创3月26日以来新高至1.1324,中国强劲的信贷数据及较好的贸易数据令欧元大幅走高。此前,欧盟同意宽限英国脱欧期限半年至10月底,同时,英国议会按时开始复活节假期,也令消息面暂时安静,卸掉了投资者心中的一块大石头;而在欧洲央行会议之后,欧元也面临基本面利空出尽的状况。在欧元区经济数据方面,欧元区工业数据降幅小于预期,超过了德国政府很可能将2019年德国GDP增长预期下调一半的报道,并支撑了围绕欧元的乐观基调。

道明证券讨论了欧元兑美元前景,短线走势依然趋中,不过截止年中目标上看1.14,当前汇价存在双向风险,不过先后顺序比较关键,如果经济增长前景改善以及实际利率上升,欧元就有望重启反弹,但这可能需要等到第二季度或是更晚;另一方面,汽车关税是欧元的一大威胁,可能会造成汇价重启跌势。

欧洲时段,美元兑日元逐步走高,上涨0.26%,创3月5日以来的新高至111.99,逼近112整数关口。今日较好的经济数据令日元丧失避险需求,但大和证券表示,美国和欧洲出现新的贸易紧张形势以及IMF下调全球经济增长预估,使得日元周中受到投资者青睐。4月末至5月初日本将迎来前所未有的10天假日,迎接新天皇德仁继位。在此之前日元寻获进一步支撑。日企在保守运营业务。当前阶段很多企业自然会卖出美元。

欧洲时段,澳元兑美元创2月27日以来新高至0.7185,涨幅超0.8%,受益于中国强劲的信贷、社融与M2数据均远超预期影响,且3月当月外贸表现更加出色,贸易总额同比增长近10%,出口额大增超过20%,提振了三大商品货币。纽元大幅上涨0.5%,加元上涨也近0.5%。

欧洲时段,美油上涨1.5%,创两日高点至64.65美元/桶,受中国强劲的信贷数据影响,提振油价需求预期,美油创两日新高,且中国1-3月原油进口同比增加8.2%至1.21亿吨。其他大宗商品也大幅上涨,有色金属表现强劲,伦铜大涨1.7%。但如果油价飙升,OPEC可能会让我们大吃一惊,先发制人地增产。如果委内瑞拉和伊朗的供应进一步下降,油价继续上涨,OPEC可能从7月起提高石油产量,因为与俄罗斯和其他盟国延长减产期限可能会导致市场过度紧缩。

欧洲时段,现货黄金窄幅波动,交投于1292美元/盎司,中国强劲的信贷数据,令全球国债收益率大幅走高,衰退情绪大幅降低令金价承压。社融数据令外汇市场大幅波动,美元创3月27日以来新低至96.7677,但没有对金价构成支撑。大宗商品也大幅走高。多机构认为,现货黄金面临基本面与技术面的双重压力。在目前环境下,投资者更在乎黄金的避险需求是否有效发挥出来。但风险资产大涨,令黄金大失光彩。

机构观点

【投资大佬埃里安:美联储从之前的“太鹰”变成了现在的“太鸽”】

业内投资大佬,安联集团首席经济顾问埃里安面对近期美联储各路官员的讲话指出,美联储近期以来在政策方向上发生了“矫枉过正”的转变。去年12月美联储坚持加息时,其政策立场确实已经过度偏向鹰派,但近期,美联储的决议措辞,以及其各位委员的讲话,却已有过度鸽派之嫌;

埃里安指出,虽然如此政策方向急转尚不致于动摇美国经济的根基,但其的确对金融市场的稳定性造成了相当程度的影响。

同时,他表示,鉴于美国经济基本面数据仍然相当稳健,他不明白为什么美联储会急于给出在年内不会再度加息的这一承诺

【德意志银行:英国仍有望在6月底之前完成脱欧】

① 英国与欧盟在本周的欧盟峰会上达成协议,被允许将脱欧最后截至日延期至今年10月31日。不过,德意志银行认为,真正的过程可能用不了那么久;

② 英国首相特雷莎·梅正推动于5月下旬欧洲议会选举之前达成最终版本脱欧协议,一旦闯关成功,英国仍可望在6月底前完成脱欧大业;

③ 而眼下,特雷莎·梅正与工党领袖科尔宾进行进一步的磋商,双方分歧据称已经缩小到“可接受范围之内”,这意味着迁延三年之久的英国脱欧过渡期,有望在此后画上一个句号。

【丹斯克银行:主要央行耐心观望立场抑制汇市波动性】

丹麦丹斯克银行表示,近期大部分主要央行均采取耐心观望立场,继续限制外汇市场波动性,G10货币波动性继续下降;周四(4月11日)欧元货币对整体走高,原因是市场对欧洲央行将采取宽松政策的信心不足,欧元兑美元重返1.1250,欧元兑英镑未能大幅走低,尽管延长英国脱欧期限降低了无协议退欧的风险,反映延长的不确定性;一系列全球外汇波动率指数现在回到了2014年的水平,暗示市场对这两个方向的风险都越来越自满。

【3月“宽信用”确立:消费贷创历史新高,降准概率大幅下降,或利好股市】

3月,居民贷款方面,以消费贷款为主的居民短期贷款新增4295亿元,创历史新高。非金融企业及机关团体贷款新增1.07万亿元,同比多增超5000亿。这意味着,从“宽货币”到“宽信用”政策继续落地。海通宏观认为,3月社融存量增速从2月的10.1%反弹至10.7%,社融增速已经企稳,预示未来经济有望企稳改善。近期猪价抬升通胀,虽然货币政策不至于因此收紧,但考虑到3月以来制造业景气改善、社融和信贷回升,货币政策短期难以大幅放松,降准概率大幅下降。

【RBC Capital Markets:2019年国际油价平均将达到75美元/桶,消费者可能会发现今年夏天要应付80美元/桶的油价】

① 该行周四(4月11日)上修了其对油价的预估,并指出市场情况喜忧参半。其中包括石油输出国组织(OPEC)大力减产、需求强劲、地缘政治风险和投资者仓位,这些因素使得原油期货有大量的上涨空间;

② RBC将2019年布伦特原油价格预估从此前的69.50美元/桶上调至75美元/桶,并将WTI原油价格预估从61.30美元/桶上调至67美元/桶;

③ 我们认为价格风险不对称地偏向上行,地缘政治推动的油价反弹可能促使油价升向甚至涨破我们预测看涨情形下的高位,在今年夏歇期测试80美元/桶大关;

④ 石油交易并没有像去年那样拥挤。目前原油期货多头头寸约是空头头寸的4.5倍。RBC指出,多空比率在去年秋季油价大涨高峰期曾达到13,2018年这一比率的均值为8.5;

⑤ 分析师称,鉴于地缘政治热点对于市场依然是明显和现实的危险,油价存在上行空间,而许多在2018年四季度油价暴跌中受挫的多头还在

【据华尔街目前预期,美国大型企业将公布营收增长、获利下滑,这样的景况将是逾10年来首见】

① 据统计,今年前三个月,标普500指数从去年12月的抛售中反弹,上涨13.1%,创下2009年以来最大季度涨幅,三大股指均接近历史高位。美联储的宽松政策推动了今年股市的大幅反弹。美联储暗示在2019年剩余时间暂停加息,这一决定推动标准普尔500指数自1月份以来快速上涨,创下美国股市自1998年以来的最佳开局;

② 4月12日,摩根大通和富国银行将公布财报,正式开始财报季。花旗集团和高盛集团将于4月15日周一公布业绩,美国银行和摩根士丹利将于4月16日公布业绩。虽然美国股市经历了20年来最强劲的上涨行情之一,但即将到来的收益回调对美股的继续上涨构成了威胁;

③ 据悉,标普500企业将在未来几周公布财报,去年因为有税制改革带动获利增长超过两成,所以今年数字要和去年做比较恐怕有困难;

④ Insight North America的执行董事Cliff Corso指出,美股公司可能迎来近三年最糟糕的一个财报季,预计整体业绩将较去年同期下滑3.9%,而这样的利空,恐怕会拖累美股2019年以来的上行势头。此外,这个季度里,美股公司对于其后市业绩的指引将是重中之重。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号