拾斤

拾斤

如果公布的数据疲弱,那么不排除美联储很快降息50基点的可能,如果数据意外向好,那么美联储7月还不一定降息。所以本次数据,对行情走势的影响也非常关键,投资者需要密切关注。

目前市场预期比较乐观,新增就业人数预计达15.8万人,远高于前值的7.5万人;失业率可能维持在3.6%,这是美国自1969年以来最低位;薪资增速预计在3.2%,仍逼近近十年高位。

利率期货暗示,美联储7月31日笃定会降息25个基点,降息50个基点的可能性为26%。但交易员们可能有些操之过急了,美联储主席鲍威尔已经顶住降息压力。

上次非农表现

回顾上次非农,美国新增就业人数意外大幅度减少,再加之其他如制造业数据疲弱,导致市场对美联储7月降息的预期大大升温。

具体数据显示,美国5月新增非农就业岗位仅7.50万,远不及预期的17.50万,前值从26.30万下修到22.4万;5月份失业率维持在近半个世纪低位3.60%,持平前值和预期值;5月平均小时薪资年率录得3.10%,不及前值和预期值0.1个百分点。

过去三个月,平均新增非农就业人数为15.1万,因恶劣天气无法工作的人口达到7.2万,5月专业与商业服务/医疗保健就业人数录得上扬。

机构评论认为,美国5月就业增长大幅放缓,薪资涨幅低于预期,预示着经济活动动能的丧失正蔓延至就业市场,这可能会增加要求美联储今年降息的呼声。

加拿大帝国商业银行评5月非农认为,可能导致美联储在四季度降息;美联储最近暗示,鉴于贸易和关税的不确定性,他们可能愿意降低利率,而经济放缓的迹象将进一步推动他们朝着这个方向前进,预计经济放缓和持续的贸易不确定性可能会导致美联储在今年四季度降息。

非农前瞻预期中值

摩根士丹利(Morgan Stanley)在内的26家大型投行发表了对此次数据的前瞻。预测显示,相对于5月非农就业人口仅增加7.5万而言,预计美国6月非农就业人口增幅将大幅反弹。

具体来看,美国6月季调后非农就业人口增幅料介于14万-20万,失业率料介于3.5%-3.7%,平均时薪年率增幅料介于3.1%-3.2%。

汇通提醒,数据若好于预期则美元有望走高,同时还需关注薪资数据,因薪资数据是反映美国通胀的一个方面。如果此次薪资数据符合预期3.2%,可能会被市场视作通胀前景有所改善的信号,因而提振美元。

下图为各家投行对于非农数据的具体预测

点击链接《26家投行前瞻:美国6月非农有望大幅反弹,关注薪资数据能否“锦上添花”》

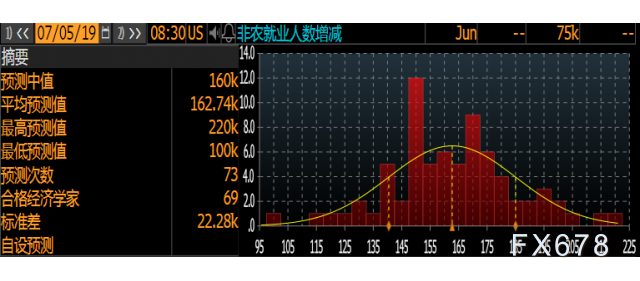

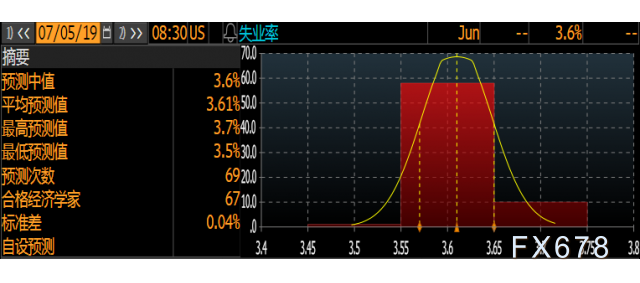

下图为最准的7家投行给出的非农预期,就业人数预测中值为15.8万人,失业率预测中值为3.6%。

新增就业人数

从目前的机构提交的报告来看,机构对本次非农的预期比较乐观。经济学家预计美国6月份非农新增就业人数为15.8万人,远高于5月份的7.5万人;相对而言,该预期在数据出炉前略微利多美元。

失业率

经济学家预计美国6月份失业率仍维持在3.6%,为近49年以来最低水平,跟4月、5月持平。

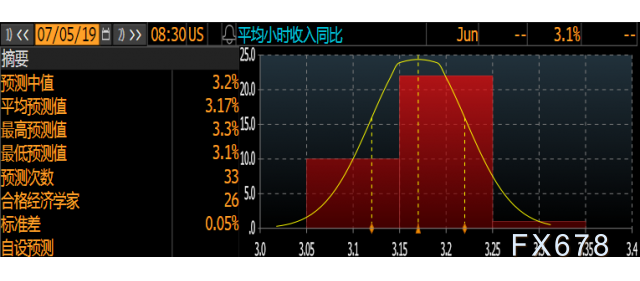

薪资增速

经济学家预计美国6月份薪资同比降增长3.2%,与4月份的薪资增长相当,稍好于5月份的3.1%,实现连续第8个月维持3%上方的高增长。

相关数据前瞻指引

汇通网提醒,除了机构的综合前瞻预期,投资者也可以从最新出炉的美国数据做一些研判,以下几个数据可以为晚间出炉的非农就业报告提供一些前瞻指引,整体来看,预期偏向乐观。

① 美国6月ISM制造业PMI数据录得51.7,好于市场预期的51.0;其中分项数据,美国6月ISM制造业就业指数录得54.5,略微好于5月份的53.7。尽管如此,美国6月ISM制造业PMI低于仍前值52.10,并且创2016年10月以来新低。贸易政策方面的消息,可能对企业信心和活动产生了压力,并促使美联储政策转变。

② 美国6月ADP就业人数录得10.2万人,不及市场预期的14万人,但前值仅录得2.7万人。当前美国就业市场继续放缓,近几个月企业在招聘方面变得更加谨慎,就业大幅放缓。小企业是最紧张的,尤其是在建筑行业以及实体零售行业。

虽然大型企业表现良好,但小企业在持续紧张的劳动力市场竞争时举步维艰,商品生产行业继续表现疲软。服务业方面,休闲行业和酒店业的疲软可能是消费者信心的反映。

③ 另一项美国就业数据显示,美国截至6月29日当周初请失业金人数实际公布22.1万,预期值22.3,前值22.7。初请失业金人数小于预期,显示出劳动力市场持续走强,这可能对正在放缓的经济有所帮助。

随着去年减税和政府支出增加带来的大规模刺激逐渐消退,美国经济正在放缓。制造业举步维艰,消费者信心正在下降,房地产行业仍深陷疲软泥潭。未来几周初请失业金人数可能变得不稳定,因汽车制造商将暂时关闭装配厂,以进行改造。

④ 美国ISM服务业PMI数据表现不佳,录得55.1,且创近两年新低。分项指标——美国6月ISM非制造业就业指数大幅不及前值,6月非农数据阴影进一步加重,非制造业提供了美国近90%的就业岗位。

非制造业提供了美国近90%的就业岗位,6月非农数据阴影进一步加重。先前公布的6月ADP数据不及预期,表明美国创造的就业机会似乎仍比较困难。

此前公布的美国6月消费者信心挫至21个月低点,因美国家庭担心近期全球贸易紧张局势升级,对企业和就业市场状况愈发悲观。

⑤ 此外,美国贸易赤字录得增加,但进出口却超过前值。美国5月贸易帐实际公布-555亿美元,预期-540亿美元,前值-508亿美元。其中,进口录得2662亿美元,前值2576.38亿美元;出口录得2106.36亿美元,前值2068.47亿美元。

机构评美国5月贸易帐称,贸易赤字扩大至5个月高位,可能是因为企业再次提前囤积存货导致进口增加所致,其中汽车及零件进口飙升至23亿美元,创纪录高位。如果考虑通胀因素,实际的贸易赤字还将扩大,料将拖累第二季度GDP表现。

近期市场看点

美联储7月降息力度

目前市场最乐观的观点认为美联储将在7月末操作降息50bp,即便在鲍威尔以及“鸽派”票委布拉德均认为这一预期“太过”的情况下,目前期货价格所隐含的7月份降息概率仍维持在100%(其中降息50个基点的概率接近30%)。

如果美国经济持续强劲,美元也表现出相应的韧性,这种情况下,若美联储降息低于预期,特朗普政府对汇市的干预可能性将升高。周二,特朗普表示将提名经济学家克里斯托弗·沃勒和朱迪·谢尔顿进入美联储理事会,这两名候选人可能会让美联储更靠近政策宽松。

其中分项数据,美国5月ISM制造业就业指数录得53.7,略微好于4月份表现在美联储6月份的会议上,布拉德是唯一支持降息的人。作为特朗普非正式顾问的保守派经济学家谢尔顿曾公开表示美联储应当降息,并主张应回归到金本位制。

从我们的角度来看,短期需要关注本周即将公布的美国非农就业数据是否将再度低于预期,若数据表现仍强,美联储的降息概率将被重新定价,这对于全球流动性以及我国债券收益率等而言均可能形成明显冲击。

荷兰银行预计,如果美联储7月降息25基点,之后还将在2019年四季度和2020年一季度再各降息一次,而这显然将对美元的中长期走势起到关键性的遏制作用。

全球央行将释放何种信号

同时市场将关注美联储在国际贸易局势好转后将对降息作何表态。同时还需关注其他央行,包括欧洲央行、日本央行及澳洲联储是否会进一步释放宽松的信号以提振经济。

全球央行的宽松刺激政策是推动全球股市反弹的重要因素,尤其是在G20峰会传达一些积极的信号后,市场将更加密切关注全球央行的政策走向。由于投资者押注央行政策放松,欧洲最安全债券的收益率首次跌破欧洲央行的存款利率。

德国10年期国债收益率,跌到低于欧洲央行-0.40%存款机制利率的水平。这促使投资者转向风险更高的资产,例如意大利和希腊债券,它们本周引领欧洲债券涨势。政府正在渔利,西班牙和法国周四以创纪录的低借贷成本招标债券。

市场预计欧洲央行将在7月恢复宽松立场,可能在12月底前宣布新的量化宽松政策。另一方面,交易商也认为英国央行将无法排拒放宽政策的压力,英国央行一直到最近都还暗示接下来将会收紧政策。

英国央行行长卡尼本周的一场演说,已说服货币市场反映未来12个月英国降息的可能性。英国疲弱的经济数据让投资者愈发认为英国央行将下调利率。

德国商业银行分析师Esther Maria Reichelt表示,谁将接替特雷莎梅出任英国新首相这个问题对于英镑的表现至关重要,并称“在我们弄清楚之前,英镑不会有大波动”。

国际贸易局势仍硝烟四起

尽管G20峰会后中美贸易局势趋于良好,但国际贸易纠纷仍硝烟四起。美国对来自亚洲的钢材征收额外关税,扩大了对特朗普政府眼中其他国家不公平贸易行为的打击范围。

美国商务部称,确定一些来自亚洲地区的钢轮在美售价低于公允价值,并且获得了不公平的补贴,计划对其征收关税。此前初步裁定中,商务部指责部分企业为躲避反倾销和反补贴税而从越南进口钢材,表示将对进口自东南亚国家的钢材征收超过400%的关税。

此外美国还将矛头转向欧洲,就长期存在的飞机补贴争议,将扩大加征关税的欧洲商品清单目录。

美国贸易代表办公室7月1日发布拟对欧盟产品加征关税的“补充清单”,涉及奶制品、橄榄和威士忌酒等约40亿美元欧盟输美产品,美方称这是针对欧盟航空补贴采取的关税反制措施的一部分。

作为回应,欧盟也威胁加征关税。美欧之间出现新的贸易摩擦加剧了围绕经济增长放缓的担忧,美元走势艰难,重振避险需求,并推动美债收益率跌至2016年底以来最低。

黄金等待消息面推动,建议逢低做多为主

上周,美联储主席鲍威尔未能就今年晚些时候的降息步伐给出任何新的线索,并打压市场降息预期。晚间非农就业报告将左右黄金走势,金价往往会与其呈反比。若当非农数据良好的时候,金价会下跌;反之,当非农数据差的时候,就会支撑金价上涨。

值得注意,投资者做多黄金的情绪较为强烈,但金价仍未企稳1440美元上方,表明消息面不足以带动后续买盘。黄金市场多头仓位相对充足,急需正面消息起推进作用。

形态上,黄金还是继续偏多的格局,建议逢低做多为主。上方阻力关注1440美元一线,这也是近期两度测试的高位;下方支撑先关注1400美元关口,失守后进一步留意1380美元一线。

其他机构观点

加拿大丰业银行:预计美国6月非农增加10万;

① 加拿大丰业银行指出,目前最大的问题是,美国非农5月份仅增加7.5万是昙花一现,还是预示着疲软将持续或加剧;如果6月份非农数据出现大幅反弹,这将给美联储一定的喘息空间;

② 该行预计美国6月份非农数据增加10万;因国际贸易紧张局势尚未完全消失,因此相比大幅下滑,6月非农大幅反弹的话该行将感到更为惊讶。

道明证券:预计美国6月非农就业人口将增加15万;

① 道明证券预计,美国6月非农就业人数增幅预计将回升至15万人,这将远远好于5月的7.5万人,但与此前的长期均值相比,仍只是个不甚亮眼差强人意的表现;

② 该机构进一步预计,美国制造业就业人口虽然很可能暂时止跌,但是升幅仍将仅在1万人以内,这一领域的表现因而也将继续弱势,同时,非制造业领域的就业增长则将重返正规;

③ 在此状况下,美国整体失业率仍将维持在3.6%的超低水平,平均时薪环比料上升0.3%,令同比升幅达到3.2%,比5月的3.1%略高。

经济学家:预计美国6月非农增加15万,高于令人失望的7.5万前值;

① 经济学家Yelena Shulyatyeva预计,美国截至6月29日当周初请失业金人数为22.5万,略低于前值22.7万,略高于22.3万预期值;

② 因季节性因素,未经调整的申领人数将增加2.3%(约5千);未来几周因年度汽车改装期而引发的初请失业金人数波动,可能令有关就业市场状况的信号变得模糊不清;

③ 该经济学家预期,美国6月非农增幅将从5月份令人沮丧的7.5万反弹至15万。

西太平洋银行:一旦周五发布的美国6月非农就业报告继续表现不佳,那么美联储7月底降息50个基点就会成为大概率事件,并且此后还会在9月份再度“背靠背”降息25基点。

高盛:预计美国6月新增非农就业人数17.5万,失业率将略升至3.7%;预计平均时薪月率上升0.4%,年率上升3.2%。

荷兰银行:相较于美联储,市场对周五非农就业报告更加敏感;

① 随着7月美联储FOMC会议临近,且考虑到5月数据表现十分疲软,市场对周五即将公布的非农就业数据特别敏感;对市场而言,关键问题仍是美联储将降息25个基点还是50个基点,而非是否会降息;

② 隔夜指数掉期(OIS)显示,降息25个基点已被完全纳入计价,而计价降息50个基点的概率为2/3。我行预期将录得17万人,略高于市场预期的16万。预计略显疲软的数据表现(12-15万)不会对市场带来重大影响,但如果低于10万人,市场或将提高降息50个基点的可能性,至少作为一种本能反应将会如此;

③ 对于美联储而言,我们对数据本身将促使其降息50个基点持怀疑态度,因此我们认为市场反应也将不会持久;同样的,我们对强劲数据表现将破坏美联储降息行动的观点也存疑。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号