米末

米末不过美联储主席鲍威尔表示,他并不认为这是长时间一系列降息行动的开始。且鉴于欧系货币疲软,美元仍是相对强势货币。美元指数在7月份大涨2.45%,8月份头两个交易日继续刷新26个月新高至98.941。

美联储未暗示进一步降息

美联储7月末降息25个基点,以扶助经济对抗全球经济放缓等风险。这是2008年以来的首次降息,并提前停止减持其庞大债券资产组合的计划。

鲍威尔在解释联储的决定时表示,全球经济疲弱、贸易紧张局势升温以及希望推高过低通胀等是促使其做出这一决定的原因。降息应有助于使通胀率回升到2%的目标水平,但有关这一前景的不确定性依然存在。

不过鲍威尔在美联储声明发布后举行的新闻发布会上表示,此次降息是“一次周期内的政策调整”。他的这番评论并未暗示未来会进一步大幅降息。

况且在目前经济扩张、失业率接近50年低点以及家庭支出强劲的情况下,波士顿联储主席罗森格伦和堪萨斯城联储主席乔治对降息持反对意见,他们主张维持利率不变。这是现任美联储中持反对意见的委员人数最多的一次。

鲍威尔和其他美联储官员最近几周走的是中间路线,他们对全球贸易方面的不确定性、低通胀和全球经济放缓等风险发出警告,同时重申了美国经济基本面良好的观点。

但7月就业放缓

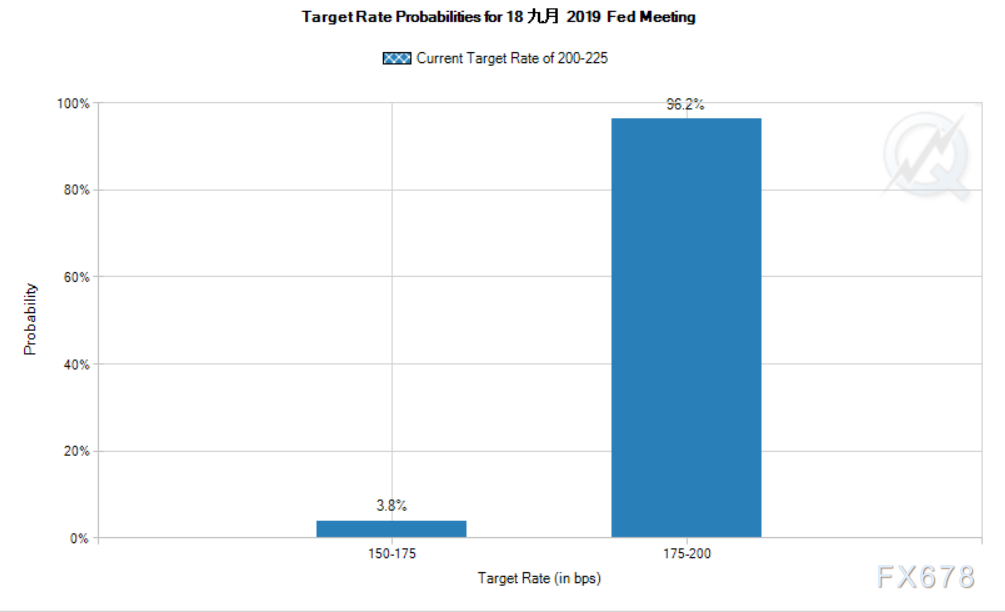

美国7月就业增长放缓,制造商削减工时,加之贸易紧张局势升级,可能为美联储再次降息提供理据。当前利率期货市场预期,美联储9月份将至少再降息25个基点。

美国7月非农就业岗位增加16.4万。美国经济在5月和6月创造的就业岗位比此前公布的数字少4.1万个。7月的就业岗位增长符合经济学家的预期。7月平均工时降至近两年来的最低水平,因制造商减少了工人工时,这一迹象表明,第三季度初经济增长进一步放缓。

周四公布的一项调查显示,7月份制造业就业指数降至2016年11月以来的最低水平。美国商务部周五公布的另一份报告显示,6月工厂订单增幅低于预期,且未完成订单进一步萎缩,突显出经济疲弱。

美国总统特朗普宣布,从9月1日起,对价值3000亿美元的中国进口商品加征10%的关税。贸易冲突已经对制造业造成了重创,产量连续两个季度下降。商业投资也受到了冲击,第二季度出现了三年多来的首次萎缩,并令经济环比年率增幅回落到2.1%。第一季度经济增长3.1%。

数据疲弱加剧欧元区悲观

欧元兑美元7月大跌2.59%至1.1075。8月份头两个交易日反弹0.28%,但盘中仍进一步刷新26个月新低至1.1027。由于贸易紧张局势和英国脱欧不确定性加剧,欧元区经济增长和通胀前景均受到打击。

欧洲央行7月维持利率不变,但改变了利率指引。行长德拉基就差直截了当地承诺,随着经济增长前景恶化,将进一步放宽政策了,他甚至暗示将重新解读央行的通胀目标。

现任国际货币基金组织总裁拉加德被提名为下任欧洲央行行长后,投资者预期欧银将至少不会削弱现任行长德拉基的鸽派政策。

欧元区制造业PMI数据连续第六个月呈现萎缩、德国Ifo企业景气判断指数创逾六年来新低,加剧了对欧元区的悲观情绪。多位名知情人士指出,欧洲央行9月会议降息似乎已成定局。他们补充称,还有可能购买政府公债和调整政策指引。

道明证券高级经济学家James Orlando表示:“关于经济运行的市场反馈信息越来越多,欧元重心一直在不断下降。”

在贸易争端对制造业和广泛信心构成冲击之际,欧元区已经伴随全球经济遭遇重挫。随着对下半年表现走强的希望消退,欧盟委员会表示,全球贸易摩擦和英国脱欧对脆弱的欧元区经济构成了威胁。

欧盟委员会表示:“目前看来,鉴于全球制造业周期尚未触底,而贸易保护主义和不确定性继续令贸易和投资前景蒙阴,今年晚些时候预计会出现的反弹可能不会像预期的那么强劲。”

无协议脱欧概率日渐看涨

英镑兑美元7月暴跌4.21%至1.2158,8月份头两个交易日续创30个月新低至1.2079。英国经济可能在第二季度出现萎缩。投资者担心,英国无法在10月31日大限之前,与欧盟达成有序脱欧的协议。

宏观经济建模和预测团队的经济学家Janine Boshoff表示:“最新的英国国家统计局数据和近期调查显示,经济自第一季度以来失去了相当大的动能,这反映了与英国脱欧相关的不确定性以及美国之外的全球经济增长放缓的影响。”

新任英国首相约翰逊表示,无论是否取得过渡性协议,他将带领英国在10月31日退出欧盟,这促使市场消化更高的英国无序脱欧风险。

德国国防部长冯·德莱恩以383票成功当选欧盟委员会主席。作为德国总理默克尔的主要拥趸和心腹之一,冯·德莱恩的上台似乎又把英国向无协议脱欧里推了一把。

英国央行8月初调降英国经济增长预估。行长卡尼随后表示,他认同政府及社会大众的一派看法,认为无协议脱欧现在已成为一个“重大的可能”。

卡尼在之后一天指出,若英国在无协议情况下退出欧盟,一些重要产业可能变得难以存活。他并称,现在无协议脱欧已变成真实存在的可能性。

卡尼在接受BBC News专访时表示:“无协议脱欧的经济效应,就是出口至欧洲和从欧洲进口的规则将会出现根本改变。这个国家有一些非常重大的行业原本获利不俗,但恐将变得不赚钱、变得没有经济效益。”

东京三菱银行分析师表示,英国经济前景远弱于外界预期,这增强了英国央行转向鸽派的可能,加深我们对英镑汇率在下年内的看跌前景。

日元避险需求短期内仍旺盛

美元兑日元7月反弹0.86%至108.765,但8月份头两个交易日已再度转跌,跌幅高达2.05%,并刷新1月份以来低位至106.49。鉴于贸易前景和地缘局势仍存在较大不确定性,日元避险需求短期内料难以明显被削弱。

除了欲进一步对华高筑关税壁垒,美国总统特朗普还称,为了与美国竞争,一些国家多年来操纵汇率,美国应该采取相应行动。这增加了市场对贸易前景不确定性的担忧。

英国海军在直布罗陀拦截了一艘向叙利亚运送原油的油轮,伊朗对此表达了愤怒,并扬言以同样方式报复。伊朗与西方的对峙料加剧。

伊朗总统鲁哈尼表示,伊朗正在为挽救核协议而进行艰苦努力,并已做好了最坏打算,但他相信伊朗最终会获胜。他的言论暗示,他正失去避免伊核协议最终瓦解的希望,不过他仍为进一步与欧洲接触敞开大门。

澳洲消费信心近两年新低

澳元兑美元7月下跌2.50%至0.6842,8月份头两个交易日下挫0.65%,并且刷新2009年3月19日以来新低至0.6764。房地产市场的长期低迷,以及家庭消费无力,是澳洲联储连续两个月降息的最大原因。

西太平洋银行指出,7月份消费者信心指数下跌4.1%至96.5,为2017年8月以来的最低水平。跌幅最大的是跟踪未来12个月经济预期的分项指数,跌幅为12.3%。

西太平洋银行高级经济学家Matthew Hassan表示:“本月市场情绪的下跌令人不安,因为它发生在本应具有支撑性的背景下。降息、减税和稳定住房市场的结合本应该提振消费者信心,但实际上,对澳大利亚经济和家庭财务前景的担忧不断加深。”

加拿大央行料被迫降息

美元兑加元7月上涨0.79%至1.3191,8月份头两个交易日维持反弹势头。但7月盘中创下去年10月份以来新低至1.3013。加拿大央行7月维持利率不变,但表示年内总体通胀率可能下降,预计第三季度降至1.6%。

不过加拿大央行上调了2019年GDP预期值1.3%,高于此前预期0.1个百分点。二季度GDP预期则大幅上调1个百分点至2.3%。

越来越多的经济分析师现在预计,在新西兰、澳大利亚和美国已先后降息的情况下,加拿大央行今明两年放松政策的可能性已上升,起码要竭力避免加元处于被动大幅升值的不利地位,在明年底之前加拿大央行至少有一次降息。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号