拾斤

拾斤

欧洲央行或将不会再降息

市场预计欧洲央行行长德拉基在任期内的最后一次利率决议上不会宣布任何新措施。相反,他将捍卫9月份宣布的刺激方案的需要,并敦促在财政政策中发挥更大的作用。

欧洲央行在9月份推出一系列刺激措施(包括降息和决定重启资产购买以提振经济),预计本周会议不会宣布重大消息。但鉴于欧洲央行内部对新一轮资产购买存在严重分歧,预测会议将很热闹。

欧元区官员称,欧洲央行行长德拉基在9月份推行的降息和量化宽松足以让欧元区度过经济放缓,除非因为贸易摩擦升温或无协议脱欧带来冲击。他们补充说,一些国家央行行长强烈反对这些措施,降低了很快就采取更多行动的可能性。

欧洲央行管理委员会的情绪暗示,在德拉基强推刺激政策引发核心同事前所未有的公开反对之后,决策者们希望恢复和谐。

奥地利央行行长Robert Holzmann和荷兰央行行长Klaas Knot等鹰派人士重申了他们的担忧,甚至一贯支持刺激政策的意大利央行行长Ignazio Visco也表示不想再降息。

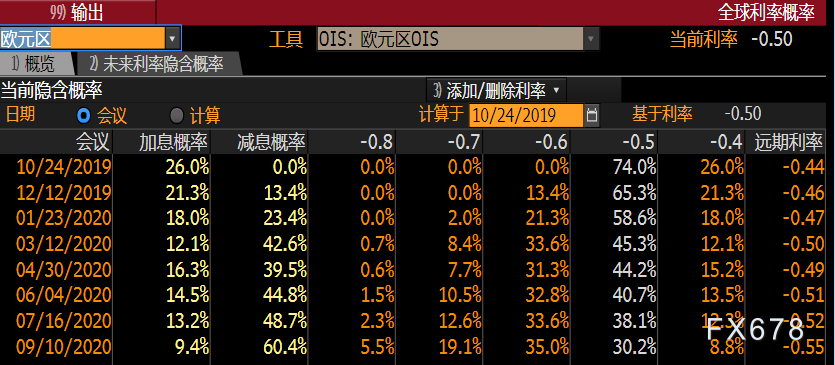

利率概率显示,欧洲央行在本次会议上加息的可能性为26%,按兵不动的可能性为74%。

“超级马里奥”告别秀

对于2012年曾誓言“竭尽全力”护卫欧元,从而挽救了欧元区的欧洲央行行长德拉基来说,今日可能是至为感性的一天。晚间20:30,德拉基将召开作为欧洲央行行长任期内的最后一次新闻发布会。

鉴于欧洲央行9月才公布广泛的宽松举措,因此预料晚间会议不会再有什么重大政策决定。反之,会议内容可能主要是挥别德拉基--担任欧洲央行行长八年的德拉基即将在10月31日卸任。

纵然曾面对德国和其他保守欧元区国家的激烈反对,被冠上“超级马里奥”称号的德拉基已恢复外界对欧洲央行对抗危机能力的信心,且引导欧元区通过量化宽松(QE)的未知水域。

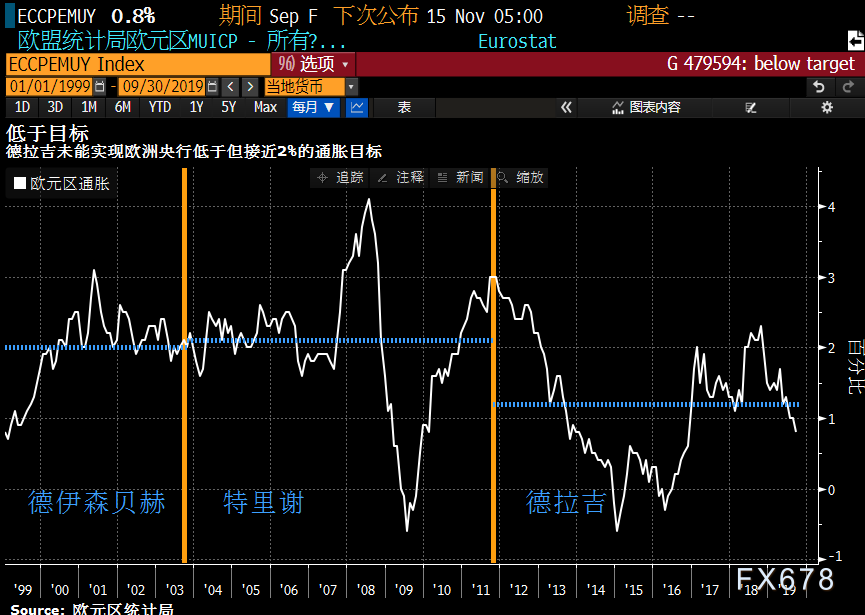

不过德拉基可能感到些许失望:因为通胀率仍远低于欧洲央行“低于但接近2%”的目标,意味着他成为首位在任内从未升息的欧洲央行行长。而在其任内实施的空前大规模刺激举措使得继任者已无多少弹药来抗击另一次危机。

德拉基可能利用其任内最后一次政策会议,敦促各国政府更有效地运用财政政策,来提振经济增长和通胀。他也可能得尽力平抚欧洲央行内对重启QE的歧见--但显然消除歧见得等下任欧洲央行行长拉加德来完成。

欧洲央行行长德拉基或已锁定未来三年的货币政策

通过对经济学家的调查显示,德拉基已锁定了未来三年的货币政策,同时将几项棘手的任务留给了下一任欧洲央行行长。

多数受访者表示,欧洲央行要到2022年末才会加息,而资产购买将在此之前的约三个月结束。继9月份推出大规模货币刺激政策之后,所有人都预测欧洲央行官员将在10月24日的会议上维持政策不变。

与此同时,前IMF主席拉加德将于月底德拉基离任后执掌欧洲央行,预计她将重新调整资产购买规则,并调整关于利率将保持低位直至通胀率稳定在央行目标水平的承诺。她还可能尝试并说服政府加强财政刺激。

欧洲央行候任行长拉加德此前发言称,由于英国脱欧的原因,每个人都将受到不利影响,贸易摩擦毫无疑问将对全球经济构成重大影响。欧洲议会确认拉加德自11月1日起担任欧洲央行行长。

摩根资产管理EMEA地区首席市场策略师Karen Ward表示,“我们在迫切期待央行向各国政府传达推进支出的信息--‘通力合作’,我们都知道欧洲央行的工具包已经相当有限了。”

经济学家们预计,在此前累积了2.6万亿欧元债券之后,欧洲央行还有约3200亿欧元(3560亿美元)的购买空间。根据最简单的计算,假设每月购买量为200亿欧元,并且合格资产总体稳定,这意味着决策者将在2021年初用尽额度。

委员们对是否应该恢复量化宽松存在分歧

自上次会议以来公布的经济数据出人意料地下滑。然而,衡量刺激措施的效果需要一些时间。9月份的会议记录显示,委员们对恢复量化宽松政策存在分歧。

预计提出指导将重申立场,政策利率将保持“在目前或更低的水平”,直到“看到了通胀前景强劲收敛到一个足够接近水平,但低于2%在其投影,这样收敛一直反映在潜在的通货膨胀动力”。

此外,它将肯定资产购买计划将“只要有必要”就会继续。它将“在开始提高欧洲央行关键利率之前不久结束”。正如会议纪要所指出的,“所有成员国一致认为,进一步放松货币政策立场是必要的,以支持回归到与管理委员会通胀目标持续趋同的状态”。

但是,“对拟议的一揽子政策的个别组成部分表示了一些保留意见,虽然普遍认为全面的一揽子政策是合理的,但成员们对具体组成部分的评估是不同的。”与此同时,关于分层系统甚至是对前向制导的改变也进行了激烈的讨论。

德拉基将在问答环节中收到有关这个分裂委员会的问题。与此同时,对即将上任的拉加德总统来说,这将是一个艰难的处境。

荷兰银行预计欧洲央行12月进一步调降存款利率10基点,并且宣布加快3月份时宣布的净资产购买的步伐。如果德拉基进一步放鸽,那可能会为年内进一步降息奠定基调。但此次会议预计不会对汇价产生较大影响。

德国经济进一步衰退,欧元区2020年GDP料增速放缓

标普全球评级预测,欧元区今年GDP增长1.2%,随后在不确定性升温的情况下,2020年将进一步放缓至1.1%。预计2021年GDP将恢复趋势增长水平的1.3%,2022年增长1.4%。

首席经济学家Sylvain Broyer表示,“在此增速较低的背景下,我们预计欧洲央行将于2019年12月进一步下调存款利率10个基点,在2022年之前都将无法加息” 。

德国联邦经济和能源部日前发布经济预测报告,将今年德国国内生产总值(GDP)增速预期维持在0.5%不变,但将明年经济增速从此前预测的1.5%下调至1.0%。这意味着今明两年德国经济增速均将远低于去年的1.8%。

此前,国际货币基金组织(IMF)发布最新一期《世界经济展望报告》,下调今明两年世界经济增速,其中把德国经济明年增速由1.7%下调至1.2%。全球经济增幅收窄且增长信心不足对欧元区经济体造成了负面影响,而全球贸易环境急剧恶化及制造业活动低迷是全球经济同步放缓的两大主因。

而德国央行在月度报告中也表示,德国第三季度经济可能已经萎缩。作为欧洲经济的火车头,德国经济的不断走坏可能会强化市场对于全球经济放缓的忧虑,可能会令欧元承压。

机构观点

瑞银:预计欧洲央行不会发表更多货币政策相关的消息,至少在不久的将来不会这样做。

澳新银行:欧银决议不会有太多振奋人心的事;

① 澳新银行认为,在上月的宽松政策出台后,预计今晚的欧洲央行利率决议不会有太多振奋人心的事;

② 不欧洲央行上月已将存款利率下调至-0.5%,准备采取分级准备金以降低金融参与者成本,并重新推出每月200亿欧元的量化宽松政策;不过澳新银行表示,很显然欧洲央行正在挑战货币政策有效性的极限。

荷兰银行:12月份欧洲央行将再次调降存款利率10基点;

① 荷兰银行高级经济学家Kounis与Schuiling表示,鉴于欧央行上个月刚宣布了一揽子宽松措施,本月会议上料不会有进一步行动;但是现实情况仍然显现出对额外刺激措施的强烈需要,市场可以特别注意观察欧央行对近期疲软的经济数据会否有明确表态,此类表态可能成为12月会议政策调整的基调;

② 通胀在未来几个季度内料将保持疲软而非上升。经济增长的周期性放缓意味着成本压力导致利润压缩。但随着劳动力市场的宽松,成本压力会有所缓解;

③ 与此同时,数字化进程给通胀带来结构性下行压力,通胀预期也有随之下降;我们预计欧洲央行12月进一步调降存款利率10基点,并且宣布加快3月份时宣布的净资产购买的步伐。

道明证券:欧洲央行料只说不练,汇市受影响将有限;

① 道明证券分析师认为,欧洲央行政策会议上,最后一次主持会议的现任行长德拉基将一如既往释放鸽派措辞,强调当前与未来欧元区经济所面临的各种风险;然而,欧洲央行却非常可能维持现有宽松政策配置不变,把更多操作空间留给新行长拉加德;

② 因此,欧银会议本身对欧元汇价走势的直接影响将不及预期;反而,英国脱欧事态的进一步发展,才会是欧元走势的更直接推动力;这意味着,在之后一段时间,欧元仍会继续沦为英镑的影子货币。

野村证券:欧洲央行10月决议整体基调料偏平衡;

① 野村证券发表了对欧洲央行10月利率决议的预期,在9月宣布了一揽子宽松刺激措施后,预计欧洲央行行长德拉基在在任的最后一次新闻发布会上不会发表任何重大政策声明;

② 投资者们需关注欧洲央行对欧元区经济增长前景及衰退前景风险的置评,预计该央行认为经济衰退的风险低企,但料强调经济增长放缓的情况将比预期更加持久,整体措辞基调料显得平衡,并确认风险偏下行。

荷兰国际银行:欧洲央行本周会议料维持经济评估不变;

① 本周四欧洲央行将召开货币政策会议,也是德拉基担任欧洲央行行长的最后一次会议。预计会议将确认经济评估,从9月以来的宏观数据以及欧洲央行官员最近的讲话来看,几乎没有理由改变宏观评估;

② 欧洲央行可能确认经济放缓时间长于预期的观点,制造业萧条没有触底反弹的迹象,且有向整体经济蔓延的初步迹象。此外,欧洲央行料重申9月份的协议,淡化内部分歧;

③ 德拉基可能强调,欧洲央行过去几年的超常规措施确实对经济和通胀产生显著影响,从而证明9月份一揽子计划的合理性。在其他措施上,本次会议料不会有暗示,因为上次会议以来经济状况没有发生重大变化。

欧元汇价再陷窄幅盘整,维持策略性看涨

欧元兑美元陷入窄幅盘整,面对英国脱欧前景再度变得错综复杂的局面,以及即将上演的欧洲央行行长德拉基的“谢幕秀”,投资者对行情方向判断再度陷入迷茫,之前的上行动能似乎已经耗尽。

近期以来,欧元在汇市持续扮演了英镑的影子货币的角色,因英国能否顺利脱欧,也事关欧元区自身的经济稳定性前景。之前,在脱欧协议前景不断被看高的背景下,欧元汇价也因而随着英镑节节走高。

但本周以来局势却出现反转,尤其是周二在脱欧时间表遭否决后,英国首相约翰逊撤回了此前已经达成的协议,令未来一周时间内的脱欧进程前景再度变得迷茫。

并且,市场也在静待周四欧洲央行的政策会议。这将是现任行长德拉基任内主持的最后一次会议,其可能围绕下一步宽松前景透露的憧憬,以及会留给继任者什么“遗产”,都分外值得关注。在此之前,汇市投资者更多地选择了按兵不动,静听其变。

(欧元兑美元日线图)

(欧元兑美元日线图)三菱东京日联银行讨论了欧元兑美元前景,维持策略性看涨立场,预计短线交投区间将上移至1.0950-1.1250,欧元兑美元持续温和上行,涨至8月底以来最高水平,并站上10月1日低点1.0879,下个关键阻力位位于200日移动均线1.1212。

截止北京时间09:30,欧元兑美元报1.1135,日内微涨0.04%。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号