交易骑士

交易骑士

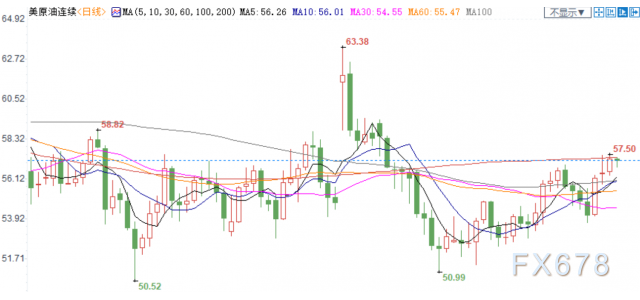

欧洲时段,美油交投于57美元/桶附近,料止步三连阳,沙特希望OPEC中执行率落后的国家遵守当前的减产要求,而非推进深化减产,此外沙特将在沙特阿美IPO前要求OPEC减产,但沙特认为在明年三月前改变产量目标不太可能,沙特敦促尼日利亚、伊拉克和其他产油国履行减产,这将使产量下降50万桶/日。而贸易局势有望进一步转好,但API原油库存超预期上升令油价承压,投资者正关注晚间的EIA库存数据。

★近期热点提要★

1、【英国首相约翰逊:女王已经同意了举行大选】

别无选择只能提前大选,延期脱欧不利于国家和经济,如果能完成脱欧协议,投资热情将大大增加,如果获得多数票,将再次让议会复工,议会重新运行的第一天就会让议会就脱欧协议投票。

2、【IMF:将今年欧元区经济增速预期从1.3%下调至1.2%】

预计2020年和2021年欧元区经济增速为1.4%,此前预期均为1.5%;将今年德国经济增速预期由0.8%下调至0.5%,2020年由1.7%下调至1.2%。预计意大利经济将在今年出现停滞,2020年经济增速为0.5%。确认英国今年经济增速由2018年的1.4%下降至1.2%,预计2020年有序脱欧后,英国经济增速将反弹至1.4%。将法国今年经济增速由1.3%下调至1.2%,同样下调2020年和2021年的经济预期。将欧元区通胀预期由1.3%下调至1.2%,2020年通胀预期由1.6%下调至1.4%,2021年由1.7%下调至1.5%,欧元区制造业危机可能蔓延至服务业,欧元区财政举措将应对经济放缓状况。

3、【德国服务业继续增长,但有越来越多的迹象表明国内经济受到制造业疲软的影响】

Markit首席经济学家Smith:服务业企业需求下降,为连续第二个月出现这种情况,也是近七年来首次出现服务业对未来活动预期转为负面的情况。

4、【Markit首席商务经济学家威廉姆森:欧元区仍接近停滞状态,订单下降表明第四季度风险偏向收缩;前瞻性数据表明欧元区第四季度经济产出可能下降】

5、【沙特将在沙特阿美IPO前要求OPEC减产】

沙特认为在明年三月前改变产量目标不太可能,沙特敦促尼日利亚、伊拉克和其他产油国履行减产,这将使产量下降50万桶/日。

6、【消息人士:沙特希望OPEC中执行率落后的国家遵守当前的减产要求,而非推进深化减产】

沙特意图提振油价,并提醒潜在的沙特阿美投资者注意到沙特在OPEC内部的巨大影响力。尼日利亚已经同意提高执行率,将游说其他非洲产油国。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数回落至97.8附近,此前上攻98关口再度遇阻,汇价因而转向横盘蓄势,道明证券表示今晚美联储埃文斯和威廉姆斯将陆续发表讲话,预计他们将再次提及货币政策观点。他们的发言料与美国联邦公开市场委员会(FOMC)有关货币政策处于良好状态的表态相一致,同时指出美联储迄今采取的措施足以支撑经济,但经济前景仍存在风险。

欧洲时段,欧元兑美元交投于1.1087,受益于美元指数回落,但欧元区经济表现依旧低迷,欧元难以获得持久升势,Markit首席商务经济学家威廉姆森表示欧元区仍接近停滞状态,订单下降表明第四季度风险偏向收缩,前瞻性数据表明欧元区第四季度经济产出可能下降。

欧洲时段,英镑兑美元徘徊于1.29下方,英国央行在周四的政策会议上虽将一如预期继续按兵不动,但却可能在措辞上略微转向鸽派,此外距离大选还有不到六周时间,投资者在增加英镑仓位之前,将密切关注民意调查中主要政党支持趋势的变化;英镑短期内的命运几乎将完全取决于民调,同时英镑仍相对低估。澳洲联邦银行分析师Kim Mundy表示最近民调显示英国保守党的领先优势扩大,有望赢得多数席位,这使得通过约翰逊与欧盟达成的脱欧协议成为最有可能的结果。

欧洲时段,美元兑日元止步三连阳,日内此前贸易相关的风险已经逐步平复,市场开始重新关注市场中蕴藏的风险,尤其是美联储年底继续降息预期并未彻底排除的这一状况,这限制了日元汇价的下跌空间。在缺乏有贸易方面进展更多线索的情况下,投资者选择了空头回补。日元兑G10货币悉数走高,美国国债收益率下跌。零售外汇经纪公司Gaitame Online表示美元兑日元面临一些阻力,市场正在等待贸易方面进一步进展,以试探109.50上方的走势。

欧洲时段,澳元兑美元走高至0.69附近,受益于贸易局势进一步向好的预期,风险偏好情绪持续回暖,但这强化了美联储将暂停降息步伐的预期,为澳洲联储所乐见,因其预计澳大利亚经济将以2009年以来最慢的速度增长;但未来几周主要大宗商品价格将面临下行风险,截止2020年2月,澳洲联储将面临更大的降息风险,目前的可能性不到50%。

欧洲时段,美油交投于57美元/桶附近,料止步三连阳,沙特希望OPEC中执行率落后的国家遵守当前的减产要求,而非推进深化减产,此外沙特将在沙特阿美IPO前要求OPEC减产,但沙特认为在明年三月前改变产量目标不太可能,沙特敦促尼日利亚、伊拉克和其他产油国履行减产,这将使产量下降50万桶/日。而贸易局势有望进一步转好,但API原油库存超预期上升令油价承压,投资者正关注晚间的EIA库存数据。

欧洲时段,现货黄金交投于1485美元/盎司附近,风险偏好情绪回暖,因全球投资本周以来对于国际贸易局势的前高走向高度乐观。不过,在周三日内,市场狂欢情绪有所降温。在隔夜金价大跌之后,并无更多风险利好消息继续释出,而现货金价在1480美元下方也仍有着相当强健的箱体底部支撑,空头资金因此选择回补获利,推动金价回升。在全球贸易局势仍待进一步明朗化,且主要经济体央行仍在宽松周期之中的背景下,很难期望黄金价格短线进一步破位下跌。

机构观点

【全球最大对冲基金桥水基金掌门人达利欧(Ray Dalio)表示未来几年美国将别无选择,只能加税以抵消不断增加的负债和债务】

① 达利欧称,国债、养老金和医疗保健负债最终将导致更高的税收,因为违约是不可行的选择;

② 潜在债务问题的警告之际,美国联邦债务总额现在已经飙升至22.9万亿美元,约占GDP的103%。不包括政府内部债务的话,公众持有的债务为16.9万亿美元,占GDP的78%;

③ 国会预算办公室(Congressional Budget Office)预测到2028年,这一数字可能升至105%。这些数字可能会根据政府政策的执行情况进行修正;

④ 美国财政部10月公布的数据显示,2019年,美国对公司税收收入总计2300亿美元,增长12%。对个人税收收入增长了2%,达到1.7万亿美元;

⑤ 美国“债务泡沫”包括债券这样的公共债务、金融债务以及未来所谓的社会福利、医疗保险和公共养老金等福利项目。

【美银美林:英国央行11月决议料维持观望立场】

美银美林发表了对本周英国央行11月利率决议的前瞻,预计此次决议将不会释放很多政策信号,经济增长预期料仍维持不变,若英国脱欧不确定性下降且政府实施财政刺激政策,带动经济强劲增长,可能令英国央行在中期内加息,不过并不紧急,料采取观望立场;英国央行11月利率决议极有可能令英镑小幅波动,因市场焦点仍为12月12日的英国大选,近期报告显示了不同情境下英镑可能产生的波动共,基本预期为短期英镑可能大幅上行,随着12月12日大选日期的临近,民调变动对英镑汇率的影响将超过货币政策及经济数据表现,初始民调符合我行预期,因此英镑受到良好支撑,不过鉴于英国脱欧公投时的戏剧性变化,民调可能大幅波动,从而令英镑剧烈震荡。

【联合信贷银行:英镑年底前反弹概率较低】

①联合信贷银行的外汇策略师Roberto MialichL称,再次推迟脱欧公投和12月提前大选将使英镑陷入僵局;

②相比脱欧辩论,英镑对各政党的民调支持率更为敏感;

③因此,年底前英镑反弹的希望非常渺茫。

【世界黄金协会:三大因素支撑金价再次起飞】

①世界黄金协会表示,短周期来看,促使金价再次起飞的因素主要来源于三方面,一是美联储货币政策变动,其次是全球政治经济的不确定性;

②此外,不论是通缩还是通胀的环境都对黄金存在配置需求,尤其是全球主要央行降低利率之后对黄金的战略需求是有利的;

③从更长的周期来看,全球经济发展及各国GDP增速变动是驱动金价变动的主要因素。

【西太平洋银行:短线澳元兑日元几无进一步上行空间】

西太平洋银行表示,贸易乐观情绪升温及英国脱欧协商取得进展,令最近几周市场风险情绪显著改善,澳元兑日元涨至7月底以来最高水平;冒险情绪的升温强化了美联储将暂停降息步伐的预期,为澳洲联储所乐见,因其预计澳大利亚经济将以2009年以来最慢的增长速度增长;过去一个月冒险情绪升温,伴随着美债收益率的上行,令日元表现为G10货币中最弱,令日本央行在10月底谨慎调整货币政策提供了掩护,目前的问题是这种情况能持续多久;另一方面,未来几周主要大宗商品价格将面临下行风险,截止2020年2月,澳洲联储将面临更大的降息风险,目前的可能性不到50%,意味着短线澳元兑日元几无进一步上行空间,12月汇价面临回到73或更低水平的风险。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号