静

静

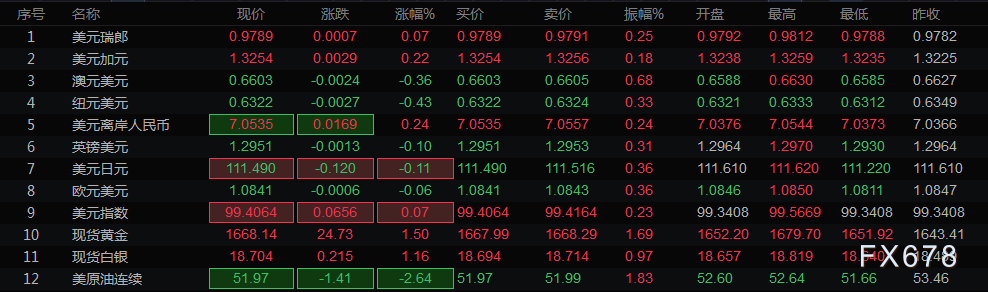

周一(2月24日)现货黄金高开高走,刷新2013年2月8日以来高点至1679.70美元/盎司,较上周五收盘价上涨约35美元,涨幅约2.21%,因公共卫生事件周末在韩国、日本等地的发展状况令市场担忧情绪进一步升温;现货白银也高开逾1.5%,一度刷新一个半月高点至18.82美元/盎司;澳元和纽元也大幅低开,澳元兑美元一度低开近0.63%,再创近十一年新低至0.6585,目前回升至0.6603附近;美原油低开低走逾3%,刷新四个交易日低点至51.66美元/桶。

此外美联储多位官员也将发表讲话,英国脱欧协商方面的进展也需留意。后脱欧时代欧盟团结问题面临挑战,美联社称,欧盟成员国在英国脱欧问题上展现出的团结已消失殆尽,取而代之的是围绕自身利益的争斗。波兰华沙大学欧洲中心主任格拉茨克分析说,目前东西欧国家在司法、移民、环境、预算分配以及对外关系上存在诸多分歧,这是英国“脱欧”后影响欧盟未来走向的关键因素之一,能否弥合这些分歧也是对欧盟决策力和执行力的考验。

欧盟特别峰会20日至21日在布鲁塞尔举行,主要讨论2021年至2027年长期预算,各方未能达成共识,这是英国“脱欧”后首次举行欧盟峰会。峰会召集者欧洲理事会主席米歇尔说,围绕预算的谈判总是很艰难,尤其是英国“脱欧”后留下巨大资金缺口,“很不幸,今天我们无法达成一致,我们需要更多时间”,各方必须努力弥合分歧、协调利益关切。

周一经济数据相对较少,重点关注英国12月工业产出和英国第四季度GDP,在脱欧不确定性居高不下的情况下,消费者即便是在12月份假期也不太可能大手笔犒劳自己,GDP数据料短线利空英镑25-30个点。

周一俄罗斯补休祖国保卫者日休市一天,日本补休天皇诞辰日休市一天,当天经济数据较为清淡,重点留意市场对突发公共卫生事件引发的风险情绪波动,美股及油市场表现。

本周市场热点

① 周一(2月24日)德国2月IFO商业景气指数,欧洲央行行长拉加德发表讲话。

② 周二(2月25日) 德国四季度GDP,英国CBI零售销售,美国房价指数,美国咨商会消费信心,API原油库存,2020年FOMC票委、克利夫兰联储主席梅斯特在全美商业经济协会第35届年度经济政策会议上就经济前景发表讲话,2020年票委、达拉斯联储主席卡普兰在堪萨斯城房地产趋势研讨会上发表讲话。

③ 周三(2月26日)美国新屋销售,EIA原油库存报告,美联储副主席克拉里达(Richard Clarida)在全美商业经济协会第35届年度经济政策会议上发表讲话,2020年票委、达拉斯联储主席卡普兰发表讲话。

④ 周四(2月27日)新西兰贸易帐,欧洲经济景气指数、美国四季度PCE物价指数,美国四季度GDP,美国耐用品订单,2020年FOMC票委、明尼阿波利斯联储主席卡什卡利发表讲话。

⑤ 周五(2月28日)法国CPI,德国就业数据,美国1月PCE,加拿大12月GDP,钻井平台,2020年FOMC票委、克利夫兰联储主席梅斯特在该行主办的一次座谈会上致欢迎词,并出席闭幕小组会议。

本周假期提醒

周一俄罗斯补休祖国保卫者日休市一天,日本补休天皇诞辰日休市一天。周五中国台湾地区因和平纪念日休市一日。

周一开盘行情

上周回顾

【欧洲央行持谨慎乐观态度 反对过度乐观】欧洲央行会议纪要显示,欧洲央行决策者们在1月对于欧元区经济增长前景持谨慎乐观看法,不过当时并未考虑疫情对全球经济增长的影响。欧洲央行上月维持超宽松货币政策立场不变,但认为通胀压力正在建立,增长面临的风险在消退,部分原因在于全球贸易紧张局势有所缓和。与会者们认识到积极迹象,称应该谨慎行事,避免过慢调整风险评估,也有人反对过于乐观。

【美联储1月会议纪要看点一览】政策利率:当前政策立场在一段时间内是合适的;疫情影响:疫情是前景不确定性的因素;国库券购入:二季度预计会出现减少购买的情况;回购计划:预计4月之后会结束短期回购操作;经济情况:就业以健康速度增长,消费支出稳固。

【EIA报告:除却战略储备的商业原油库存增加41.5万桶至4.429亿桶】美国截至2月14日当周EIA汽油库存减少197.1万桶,精炼油库存减少63.5万桶;上周美国国内原油产量维持在1300万桶/日。除却战略储备的商业原油上周进口654.7万桶/日,较前一周减少43.1万桶/日,出口增加59.4万桶/日至356.4万桶/日。

【API报告:美国上周原油库存增加416万桶至4.431亿桶】美国截至2月14日当周API汽油库存减少270万桶,精炼油库存增加3.2万桶;美国上周原油进口增加10.5万桶/日。

【美国因委内瑞拉原油计划问题对俄罗斯石油公司Rosneft旗下子公司Rosneft Trading进行制裁;美国官员称,尽管美国对俄罗斯石油公司的石油交易进行制裁,但将继续保持能源市场的稳定】俄罗斯石油当天回应称,在美国实施制裁之前,公司已在委内瑞拉进行了投资,项目完全符合国际法。公司只从事商业活动,不追求政治目标。

【英国脱欧谈判代表Frost:跟随欧盟规则就脱离了脱欧的重点,决心要夺回法律主权,英国不会让自己的法律满足欧盟的要求;不会因有贸易摩擦和壁垒的警示而吓倒,不会就谈判立场中的基本部分妥协】

【德国议员不留情面公开指摘 拉加德因负利率政策遭重重政治阻力】德国议员在欧洲议会上严厉批评欧洲央行的负利率政策。虽然外界的埋怨和不满对欧洲央行行长来说已是“家常便饭”,但欧洲议会的这一幕也足以凸显,该刺激工具已经招致了多么激烈的政治情绪。

全球主要市场行情一览

美国股市上周五下跌,标普500指数自1月以来首次较前周下跌,科技公司遭受的打击尤其严重,纳斯达克100指数下跌近2%,市场交易以防御型为主,随着疫情在中国以外地区蔓延,市场对其的经济影响益发担忧。

MUFG Union Bank的首席金融经济学家Chris Rupkey表示,投资者突然害怕了起来,争相离场,今天债券收益率和股价走势一致,市场大跌意味着今年经济前景不像许多人预期的那么好。

贵金属与原油

上周五金价大幅走高,现货黄金一度涨近30美元,续刷2013年2月14日以来新高至1649.26美元/盎司,因投资者担心快速蔓延的疫情带来全球经济影响,美国股市遭到抛售,投资者涌入黄金寻求避险;本周迄今,金价已上涨近4%,创下自6月底以来最佳周度表现。

OANDA高级市场分析师Edward Moya称,市场再次感到焦虑,因疫情可能在中国以外扩散。随着日本和德国经济放缓料将在上半年持续,市场出现庞大的避险需求。对各国央行将全面推出刺激举措的预期相当高,这将继续推高金价。

油价上周五下跌约1%,因人们重新担忧公共卫生事件的经济影响将拖累原油需求,而石油输出国组织(OPEC)和盟国似乎并不急于加大减产力度。美布两油均连续第二周上涨,布油上涨2%,美国原油上涨2.6%,因对公共卫生事件将降低原油需求的担忧在本周早些时候有所缓解,以及上周美国原油库存增幅小于预期。

盛宝银行大宗商品策略主管Ole Hansen表示,可以说不确定性已卷土重来;不得不承认,我们正在应对金融危机以来最大的需求冲击,在我们看到中国复工之前,卫生事件将是主要焦点。

外汇

上周五美元指数大跌,此前公布的一项采购经理人调查显示,美国制造业和服务业企业活动在2月陷入停滞,且投资者对快速扩散的疫情感到担忧;日元从10个月低点反弹,但创出2018年以来的最大单周跌幅。瑞典克朗和英镑受益于美元的普遍跌势而领涨G-10货币,纽元和澳元本周首次上涨。

美元指数跌0.56%至99.33,为去年12月27日以来最大跌幅,10年期美债收益率触及9月份以来最低,美国商业活动报告发布后30年期国债收益率跌至纪录低点;数据显示,由于企业对下订单犹豫不决,衡量工厂和服务提供商综合产出的IHS Markit采购经理指数下降了3.7点,至49.6,为2013年10月以来的最低水平。

欧元兑美元上涨0.57%至1.0847;盘中触及2月13日以来最高点1.0864;过去两天在1.0820附近有卖盘兴趣;1.0850水平附近有一系列止损指令。上周五公布的调查显示,本月欧元区企业活动增速快于预期。这对欧洲央行政策制定者来说是个好消息,他们正在力争重振经济增长和低迷的通胀。但是分析师警告称,随着疫情引起经济增长放缓,该数据可能只是风暴之前的平静。

Tempus Inc高级外汇交易员兼策略师Juan Perez表示,终于有迹象显示,欧元区确实可以复苏,或许是缓慢复苏,如果美国的各行业未来出现萎缩的话,那对美元不利。

美元兑日元下跌0.49%至111.55;该货币对上周四触及112.23,为去年4月以来最高;上周该汇率上涨约1.6%,是2018年7月以来的最大单周涨幅。在112.20之前有卖盘,更多卖盘在112.50附近;111.50是近期关键支撑。

日本央行央行行长黑田东彦称,如果疫情影响经济,央行将毫不犹豫地采取行动,不过目前还没有必要;他补充说,疫情很可能通过三种渠道冲击日本经济:出口,供应链和旅游业。

英镑兑美元上涨0.63%至1.2963;一周跌幅0.64%。此前英国公布2月工厂产出增幅为10个月来最快,在英国准备与欧盟举行贸易谈判之际,缓解了人们对英国经济的一些担忧。

澳元兑美元上周五收复失地,上涨0.18%至0.6627,此前曾跌至11年来最低。疫情给中国造成的影响在最近几个交易日令澳元承压,中国是澳大利亚最大的出口市场。纽元兑美元上涨0.25%至0.6349,从上周四触及的逾三个月低点回升。

其它货币对方面,美元兑加元跌0.26%至1.3225,盘中触及1.3202,为1月31日以来最低;美元兑瑞郎跌0.59%至0.9783。

国际财经资讯

【穆迪将法国前景从“积极”调整为“稳定”,确认法国主权信用评级为AA2。】

【IMF主席:2020年全球经济增速预测下调至3.2%】

IMF主席格奥尔基耶娃在G20财长会议期间提及,2020年全球经济增速预测较当时下调0.1个百分点至3.2%;基线情境假设则是,“在已宣布的政策措施落实的基础上,中国经济能够在第二季度回到正常水平;因此(在这一假设下),公共卫生安全事件对全球经济的影响仍然是相对小且短暂的。

【美联储官员预计公共卫生事件对美国经济的影响很小,没有必要调整利率】

美联储官员们上周五表示,尽管公共卫生事件正在削弱中国乃至整个亚洲的经济增长,但对美国经济的影响应该是短暂的,可能不需要美联储通过降息应对。

圣路易斯联储主席James Bullard在CNBC播放的采访中表示:“公共卫生事件很有可能会平息,只会造成暂时性冲击,然后一切都会恢复。” 亚特兰大联储主席Raphael Bostic也在CNBC表示:“我认为这将是短期打击。在那之后,我们将使经济回到正常水平。”

上述两位联储主席在纽约发布的讲话呼应了联邦公开市场委员会(FOMC)的看法。根据周三发布的FOMC 1月份会议纪要,美联储官员正在密切关注病毒对经济的影响,虽然公共卫生事件已成为全球增长前景的新风险,但他们预计利率将在一段时间内保持不变。

【FX Street分析师:现货金价守住1627美元/盎司,即可上看至1656美元/盎司】

FX Street独立分析师Yohay Elam指出,汇聚指标显示,现货黄金的首个上行目标是1649美元/盎司,这是最近的高点,也是布林带4小时线的上轨和1小时上轨的汇聚点。

1656美元是下一个目标位,这是枢纽点1日图阻力位R1的交汇点;当前金价受到1642美元水平的支撑,关键支撑位在1627美元,该点位汇聚了枢纽点1个月线阻力R1、布林带日图上轨以及枢纽点1日图支撑位S1。

国内财经资讯

【2020年企业职工基本养老保险基金中央调剂比例提高到4%】

人力资源社会保障部、财政部、税务总局日前印发《关于阶段性减免企业社会保险费的通知》,明确阶段性减免企业基本养老保险、失业保险、工伤保险单位缴费部分。同时,2020年企业职工基本养老保险基金中央调剂比例提高到4%,加大对困难地区的支持力度。

【央行副行长刘国强:房住不炒仍是当前房地产调控政策主导方向】

央行副行长刘国强表示,LPR下行基本上不影响个人房贷利率。房住不炒仍然是当前房地产调控政策的主导方向,央行刚刚发布的货币政策执行报告也强调,要坚持房子是用来住的、不是用来炒的定位,银行可通过LPR加点方式确定个人房贷利率,基本保持原有水平。在改革完善LPR形成机制过程中,要坚决贯彻落实“房子是用来住的、不是用来炒的”定位和房地产市场长效管理机制,确保差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定。

【中信证券:本轮资金轮动接近尾声,第二轮上涨将在二季度】

中信证券称,今年第一轮“填坑”行情的动能将趋于衰减,而后市场将进入一段平和期;料产业资本入场和基本面回补驱动第二轮上涨将在二季度启动。

国家能源局:会加强预测预警,加强能源供应保障,供电、供气、供热企业不能因为居民暂时欠缴电费、气费、取暖费发生断供的情况,影响居民生活。

【上交所优化服务新设“网络上市仪式”】

上交所2月23日消息,即日起,上交所将为近期上市的企业举办“网络上市仪式”。首家启用这项服务的为注册于湖北武汉的主板公司良品铺子。

【A股再融资大爆发,5天至少42家力推新版融资方案】

再融资新规落地后,市场情绪一片高涨;短短5个交易日,至少已有42家上市公司发布相关再融资预案,计划新增再融资或对此前方案进行修改。就方案来看,绝大多数公司已选择定价八折的方式,由大股东或机构投资者“包场”的情况也越来越多。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号