天行

天行

再创历史新高

7月28日,黄金价格再创新高,LBMA黄金下午定盘价达到了1940.9美元/盎司,并在日内触及了1981.3美元/盎司的高位。这超过了2011年9月5日下午定盘价创下的1895.0美元/盎司的纪录,也超过了次日亚洲交易时段1921.2美元/盎司的日内高点。面对这一里程碑,投资者提出了两个关键问题:

① 这与之前的高点相比有何区别?

② 金价会持续上涨吗?

从历史上看,我们仍处于周期的早期

2020年初至今,黄金的表现始终令人瞩目。截至7月28日,以美元计价的黄金上涨了27%,明显超过了所有主要资产。

以下因素共同推动了金价的上涨:

① 高度的不确定性

② 极低的利率

③ 积极的价格势头

而所有这些因素,同时又支撑了黄金的投资需求。有理由相信,我们可能仍处于周期的早期。

新冠疫情远未结束,更重要的是,其对全球经济的影响尚未确定。现有迹象表明,中国、韩国、德国和一些其他欧洲国家的情况已经开始转好。然而在全球层面上,快速复苏的初步希望已荡然无存。相反,市场参与者正准备迎接坎坷的道路和更长的复苏之路。各国央行一直在大幅降息,通常还结合了定量宽松和其他非传统的政策措施。各国政府还批准了大规模的救助计划,以支持本国经济。而且可能还需要更多措施才能缓解经济状况。这些举措加剧了人们的担忧:宽松的货币政策(而非基本面因素)正在推动股市反弹,而所有这些向金融体系注入的额外资金可能会导致非常高的通胀,或至少导致货币贬值。

客观来说,全球金融危机期间,2008年初的金价在900美元/盎司左右,而在仍受金融危机余波影响的三年后,金价相较该水平上涨了两倍有余。与之形成对比的是,从新冠疫情爆发到现在,金价只上涨了不到30%。 此外,经通胀调整后,目前的黄金价格其实要比2011年的水平低200美元,也远低于1980年1月21日的最高纪录水平,相当于现在的约2800美元/盎司(图1)。

广泛的投资者基础

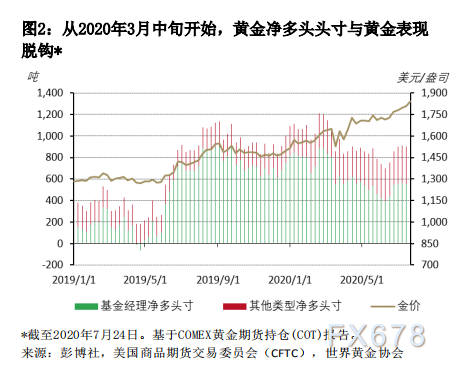

从历史上看,黄金的价格表现与黄金衍生品市场的仓位之间呈正相关。然而根据持仓(COT)报告显示,今年的大部分时间里,黄金净多头仓位(通常伴随着更多的投机交易活动)在随着金价的上涨而下降(图2)。这在一定程度上是由于新冠疫情导致黄金市场供应链中断,从而影响了纽约商品交易所(COMEX)期货。

与之相反的是,年初至今黄金ETF及类似产品的流入量创下历史新高,截至7月27日,所有地区黄金ETF资产管理总规模共计增加了478亿美元。实例研究表明,主要是买入并持有的投资者促成了这一趋势,同时也有证据显示,一些投资者已从黄金期货转向黄金ETF。这种转变让市场更加注意到了两者的不同,即黄金ETF依托于实物黄金,而黄金期货既可以用现金交割也可以滚动移仓,仅仅有一小部分进行了实物交割。此外,交易期货还允许更高的杠杆,这令其波动率进一步抬升。

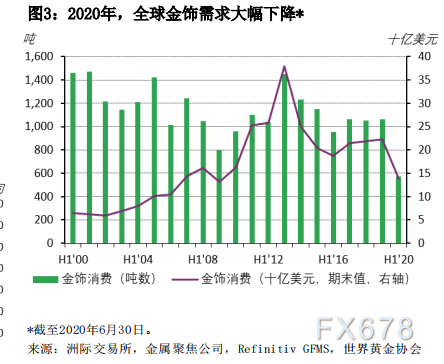

黄金消费需求依旧低迷

尽管投资者(尤其是西方市场的投资者)已将黄金视为对冲其投资组合风险的一种手段,但由于疫情对经济增长的负面影响,加上严格的封锁措施,今年以来的黄金消费需求已大幅下滑。

正如在《黄金需求趋势》报告中所讨论的,今年上半年全球金饰需求骤降46%,金条与金币投资需求也受到亚洲需求疲弱的拖累下滑了17%。

虽然在短期内,消费者更倾向于充当“价格接受者”而不是“价格制定者”的角色,但从长期来看,黄金消费有助于维持黄金市场的健康发展并影响其价格行为。

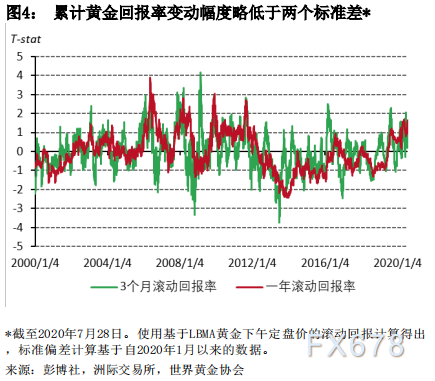

黄金的表现已经加速

2020年黄金牛市的最新阶段来得很快。金价从1650美元/盎司升至1800美元/盎司花了大约四个月的时间,但不到四个星期金价就涨到了1950美元/盎司。虽然这一上涨在很大程度上是由美元的急剧贬值推动的,但黄金的14天相对强弱指数(RSI)在7月27日达到了88的高点,突出了这一变化的幅度。这通常被视为市场可能超买的信号。即便如此,黄金3月期和1年期滚动回报率的变动幅度一直小于2个标准差,明显低于之前强劲走势时期的水平(图4)。这表明,金价的累计波动幅度并非史无前例。

尽管一项资产超过某些相对性能指标是无可避免的,但其增长速度难免也可能导致一段时间内更高的波动性。过去一个月金价大幅走高,尽管黄金投资获得了足够的支撑,但金价可能会经历一些回调。

全部围绕基本面

黄金投资需求有充足的理由得到支撑。新冠疫情展现出的一些空前的特性可能会导致结构性变化,从而支持黄金的长期表现。但黄金的双重特性同时也要求需求的周期性部分(如金饰需求或科技用金)保持稳定,以确保其表现的可持续性。我们在过去目睹过这种情况。在全球金融危机期间,新兴市场迅速反弹,帮助维持了黄金的消费需求。与此同时,发达市场的不确定性水平上升,再加上扩张性的货币政策,为黄金的表现提供了良好的支撑。在中国、德国等一些国家的经济活动已经开始恢复正常化的同时,美国新冠肺炎病例仍在增加,这对美元产生了负面影响。而走弱的美元环境,加上不断膨胀的赤字和扩张性的货币政策,让投资者有充分的理由将黄金纳入他们的投资组合。

从历史上看,黄金的表现与需求和供应的不同部分之间有着既定的关联性。而这又会受到四个关键因素的影响:经济扩张、风险和不确定性、机会成本以及势能。

来源:世界黄金协会

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号