拾斤

拾斤

新框架对通胀上升的容忍度高于以往,或许要待以后才有机会经受检验。预计本次政策声明中,美联储不会就加息必须符合的条件给出更明确的指引。

Jefferies首席美国金融经济学家Aneta Markowska说,“直到真正实现最大产能并且真正看到一些通胀压力时,框架变化才会起作用,这与美联储如何应对有关。不幸的是,眼下,预测还远远到不了那一步。”

在3月疫情大流行时,FOMC把基准利率下调至接近零,并宣布在经济重回美联储实现就业最大化和价格稳定双重目标的正轨前,不会加息。最近几个月,市场热议新前瞻指引,但观察人士大多预计本周会议上美联储不会给出新指引,因为官员们在最近的公开讲话中淡化了做出这一决定的紧迫性。

美联储政策新框架

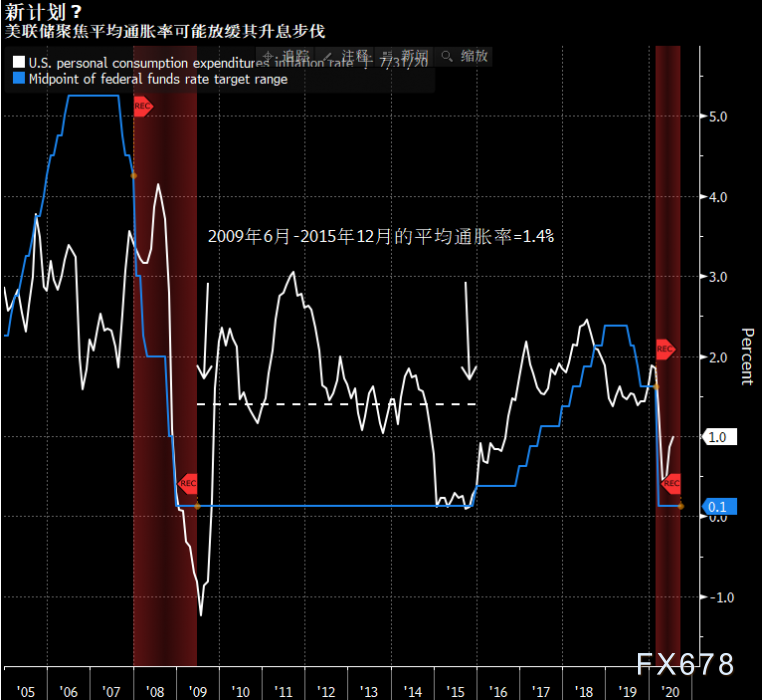

不过,目标已经改变。鲍威尔在8月27日宣布,美联储将把2%的通胀率目标视为一段时间内的平均水平。这意味着通胀低于该目标一段时间后,美联储会允许其在之后的一段时间高于2%。由于疫情给经济活动造成冲击,预计未来几年通胀率都有可能在低于2%的水平运行。

这种转变留下了一个问题,即新方法对未来紧缩的时机意味着什么,而这反过来又会对金融市场造成什么影响。自2012年开始发布经济预测以来,美联储官员们的预测时不时地就会给市场动荡推波助澜,因为它平均考量了每一位委员的看法,无论他们在政策辩论中的相对影响力如何。

而且这些预测在政策会议前汇总,意味着其中不包含委员们在会议讨论中产生的新想法。即便如此,当记者在FOMC会后的新闻发布会上请鲍威尔进一步明确指引未来利率决策的条件时,这位美联储主席仍倾向于提及这些预测。

绝大多数策略师预计美联储不会调整国债购买计划

美国利率策略师在周一市场开盘前发布的每周研究报告中讨论了美联储改变其国债购买计划的前景,只有瑞银预计美联储在本周的会议上会对此做出调整。巴克莱结束了做空20年期国债的建议,认为收益率存在短期下行风险。

美国银行

基于疫情疫苗取得有意义的进展而产生的更积极的基调和温和的财政支持政策,到2020年底的10年期国债收益率预测仍为1%;6-12个月最悲观预期是1.75%,最乐观预期是0.35%。

美联储资产购买的不确定性是“不对称展望的风险”,因为如果经济前景恶化,美联储可能会加大购买力度,或者购买重心转向更长期限品种。

美联储可能不会将收益率水平作为目标,但可能通过增加美国国债购买量来阻止美国国债收益率“不健康”或无序上涨至1%或更高,以避免金融状况过度收紧。

巴克莱

对做空20年起国债的建议转为中性,因为尽管基本面“仍支持收益率上升”,但收益率短期下跌风险正在出现。10年/30年曲线陡化交易“提供更好的风险回报”。收益率的下行风险包括刺激措施没有进展,本周的联邦公开市场委员会会议结果鸽派,以及与美国大选有关的避险买盘的可能性。

BMO

新数据似乎越来越不可能对美国国债收益率的整体水平产生可持续的影响,只有在可能影响美联储下一步行动的情况下,数据才重要。

花旗

上周美国股市下跌之际债券遭到抛售“非常不寻常”,过去五年只有在2018年初曾经发生过一次,当时收益率继续上升。这最终可能促使资产配置基金减少债券的权重,而转向其他解决方案,加强对美国国债的略微看跌的前景。美联储本周可能会维持其国债购买水平。规模增加可能会扩大掉期利差。

高盛

美联储向购买更长期债券倾斜将会支撑长期债券,但预计这种情况不会在本周发生。由于长期收益率相对较低,市场要等到未来很长时间才会体现正常化前景,而且总体金融状况已经大大缓解, 美联储可能并不急于做出这些改变。

摩根大通

本周联邦公开市场委员会会议的结果可能是决定收益率方向的关键。即使本周没有引入基于通胀结果的指引,但2023点阵图的首次出现“仍应使预期保持稳定”,支持收益率曲线陡化。

不要期望美联储会延长其收购国债的到期期限,因为长期收益率大大下降,曲线比先前的量化宽松计划期间显著平坦,维持5s30s陡化预期。

摩根士丹利

货币政策的结构性鸽派倾斜,支持前端实际收益率下降和中期内曲线陡化的结构性倾向。然而,市场将需要实施细节以实质性改变实际收益率或曲线。尽管量化宽松扩大的持续预期会令中期内曲线陡化的幅度受到限制,但将重点放在一段时间内平均通胀率为2%将使盈亏平衡通胀率上升。

法国兴业银行

预计美国国债将保持区间波动,将出现一些短时期由长期国债引领的曲线陡化。未来几个月美联储将不急于改变资产购买计划或在即将召开的会议上引入基于结果的前瞻性指引。该行预计,随着基本面逐步改善,收益率将适度提高,而随着供应继续对远端构成压力,曲线将更为陡峭。

瑞银

预计美联储将发布前瞻性指引 ,即一年期远期通胀率至少为2.25%之前,基金利率将保持在零水平。还预计美联储国债购买将向5年期及更长期品种转移,但认为长期债券的价格已经体现了这种转变。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号