交易骑士

交易骑士

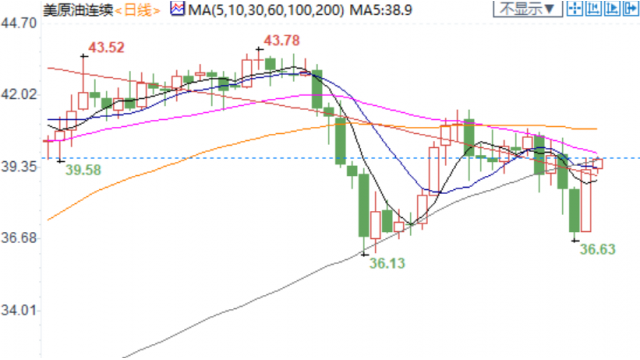

欧洲时段,美油大涨近3%至40美元/桶上方,特朗普病情好转出院的消息仍在发酵,市场恐慌情绪不断消散,全球股市也有所反弹,这带给油市信心。但据报道,美国众议院议长佩洛西周一晚间表示,与美国财长姆努钦有关刺激方案的谈判进展“非常缓慢”。此外,欧美疫情形势依旧非常严峻,这打压了油市未来需求前景。

★近期热点提要★

1、【据外媒消息,欧盟将忽略10月15日英国脱欧的最后期限,因其认为英国会让步,欧盟准备好允许脱欧贸易谈判延长至11月】

据报道,欧盟将无视10月15日的英国脱欧谈判最后期限,押注英国会让步,欧盟无意对英国首相约翰逊作出让步。

2、【 美联储布拉德:可能强劲复苏不需要美联储政策的变化 】

美联储布拉德:市场可能会感到意外,强劲的经济不会吸引美联储的回应 ,第三季度GDP可能增长30%,失业率可能会在12月前降至6.5% ,压倒性的财政反应让人们对是否需要更多的援助产生了疑问 ,目前尚不清楚美联储是否需要延长紧急贷款措施,如有需要,任何紧急放贷工作可以快速重启 。如果美联储需要提供更多刺激,资产购买可能是最佳途径 ,经济很大程度上适应了对新冠疫情的应对。

3、【德国新感染创4月中旬以来最高】

① 德国新增新冠病例创下4月中旬以来最高,这是欧洲难以控制住疫情的最新迹象。

② 约翰·霍普金斯大学的数据显示,截至周二早间的24个小时,德国报告了3100例新病例,累计病例总数升至304673例。这是4月18日以来的最高单日新病例,但仍远低于疫情高峰时期的近7000例。

③ 德国新增21例死亡病例,死亡总人数为9554例。

4、【澳大利亚预计2020至2021年的GDP增长率为-1.5%,2021至2022年为4.75%,2022至2023年为2.75%;澳大利亚预计2020至2021年CPI通胀率为1.75%,2021至2022年为1.5%,2023至2024年为2%;澳洲财政部预计,2020至2021年的减税将提振约35亿澳元的GDP】

5、【欧洲央行行长拉加德:欧洲央行不以汇率为目标】

欧洲央行行长拉加德:复苏是不完整的,不确定的,不平衡的。遏制恐惧的措施将影响经济复苏 ,直到2022年底才能看到完全恢复,财政和货币政策必须相互配合,悬崖效应的风险最让我担心,欧洲央行尚未实现利率逆转 。欧洲央行“非常关注”汇率的发展 ,欧洲央行对英国脱欧做了最好的准备,但也做了最坏的打算。

6、【印度政府消息人士:印度9月份的白银进口量同比下降93%,仅为20吨;印度9月份黄金进口量为11吨,同比下降59%】

7、【货币市场改变了英国央行实施负利率的押注;现在预测央行于2021年5月利率降至零以下,此前预测为3月初】

★欧洲时段外汇行情回顾★

欧洲时段,美元指数触及逾两周低点,在美国疫情继续发展之下,美国经济受到的压力也在持续。美国8月贸易逆差扩大至671亿美元,为2006年以来最大逆差规模。经济学家们认为未来几个月美国经济会继续承压,大部分人都认为其GDP在2022年之前都回不到疫情前的状态。另外,美国新刺激谈判进展仍有限,美国众议院议长佩洛西周一晚间表示,与美国财长姆努钦有关刺激方案的谈判进展“非常缓慢”。

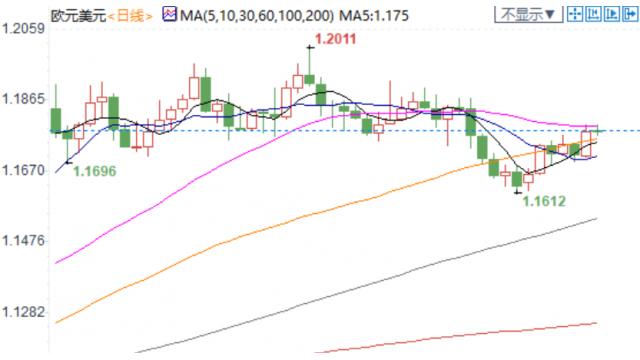

欧洲时段,欧元兑美元创逾两周新高,受益于美元指数走低,但欧洲各国领导人为长期抗疫做准备,纷纷加强限制措施,这可能对欧元区经济复苏不利。欧利盛资产管理公司预期欧元兑美元年底将跌至1.13,市场分析人士霍尔格Zschaeptiz称预期欧洲央行可能会加大宽松,以应对通胀下降,欧元区9月核心消费者物价指数跌至历史新低0.2%,二季度劳动报酬急剧下降表明核心通胀可能会出现进一步下降。

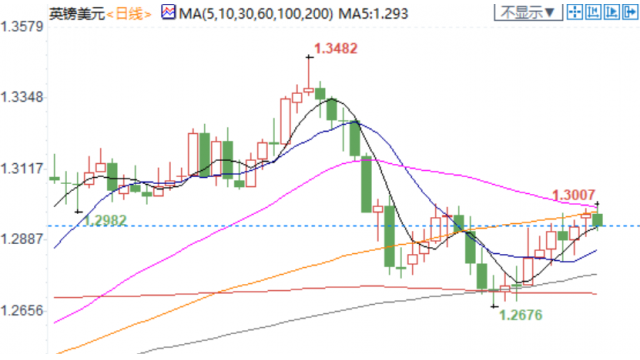

欧洲时段,英镑兑美元自近三周高点回落90点至1.2917,据外媒消息,欧盟将忽略10月15日英国脱欧的最后期限,因其认为英国会让步,欧盟准备好允许脱欧贸易谈判延长至11月。尽管货币市场改变了英国央行实施负利率的押注;现在预测央行于2021年5月利率降至零以下,此前预测为3月初。但市场的焦点依旧在英欧谈判动向上。

欧洲时段,美元兑日元走低至105.63,不过市场对特朗普病情的怀疑依然浓厚,会继续关注后续发展,特朗普准备下周再次跟民主党候选人乔·拜登辩论。另一方面,美国新一轮刺激项目何时出炉也是市场在密切关注的。围绕美国大选的不确定性依旧带来避险需求。此外全球疫情形势依旧严峻,全球经济仍存停滞风险。

欧洲时段,美元兑加元创逾两周新低,受益于美元指数创逾两周新低,同时美油进一步反弹,冲上40大关,加元因此受益,且在商品货币中独树一帜。

欧洲时段,现货黄金创两周新高至1919美元/盎司,美元避险需求减弱,创逾两周新低,黄金上升阻力减弱,不过市场对特朗普病情的怀疑依然浓厚,会继续关注后续发展。另一方面,美国新一轮刺激项目何时出炉也是市场在密切关注的。美国众议院议长佩洛西和财政部长姆努钦本周一进行了约一个小时的通话,但仍未就抗疫刺激协议达成一致。AxiCorp首席市场策略师Stephen Innes指出,美元指数还有下跌的空间,因此金价还能涨。

欧洲时段,美油大涨近3%至40美元/桶上方,特朗普病情好转出院的消息仍在发酵,市场恐慌情绪不断消散,全球股市也有所反弹,这带给油市信心。但据报道,美国众议院议长佩洛西周一晚间表示,与美国财长姆努钦有关刺激方案的谈判进展“非常缓慢”。此外,欧美疫情形势依旧非常严峻,这打压了油市未来需求前景。

机构观点

【多家银行和研究公司表示,在2020年暂停购金之后,全球中央银行可能在2021年重新参与黄金购买】

① 花旗集团表示,官方部门对黄金需求的预计是,到2020年底将仅为375吨,这是十年来的最低水平。但花旗补充说,到2021年,这一规模将增加到450吨;花旗银行北美区商品总监Aakash Doshi表示:“在美元长期趋势看跌和对储备资产多元化的考量下,很明显购买黄金正成为广泛的举措。”

② 汇丰(美国)公司预计,购金规模在今年降至390吨后,到2021年将上升到400吨;

③ 渣打银行预计,各国央行今年的净购金规模仍为417吨,而预计2021年将略降至400吨;渣打银行贵金属分析师Suki Cooper在9月份的更新中表示:“ 8月央行数据显示有黄金买盘,分别是卡塔尔(1.6吨)、土耳其(3.6吨)和蒙古(1.3吨)。蒙古曾在三个月份抛售11.8吨。但在9月份,土耳其卖出了44吨黄金。”

④ 世界黄金协会(WGC)指出,2020年上半年官方部门的需求有所放缓,与去年同期相比,2020年上半年的净采购量下降了39%,至233吨;WGC在报告中称:“尽管7月份全球官方黄金储备增长水平较低,但迄今为止,各国央行的净购买量仍在200吨以上,令人欣慰。”

【美股市场的反弹可能说明不了什么,机构投资者对美股市场未来走势忧心忡忡】

① 富国银行证券策略主管Christopher Harvey认为,美股市场太容易受到另一次回调和波动率激增50%的影响,他表示现在不会把新资金投入到股票上;

② 一些机构投资者更是担心美股市场在9月初开始的下跌,意味着美股熊市有可能正在酝酿中,因此本周一美股反弹并不足以蕴含太多乐观信息,而且美股市场主要龙头股在反弹行情中也缺乏亮点;

③ 罗素投资的量化投资策略师Kara Ng认为,美股市场存在一些过于乐观的迹象,且一些技术指标暗示,一些大型科技公司的获利预期已经过高了;

④ 目前美股市场集中度达到历史最高,Facebook、亚马逊、苹果、微软和谷歌这五只市值最大的美股已经占据标普500总市值的23%。从历史数据来看,美股5只最大市值股票在2000年互联网泡沫破灭时达到了18%的占比,随后美股市场出现剧烈调整,也就是说,这或许意味着目前美股估值可能处于危险当中。

【丹斯克银行:三到六个月内欧元兑美元将在1.20见顶】

① 丹麦丹斯克银行调整了欧元兑美元的预期,预计三到六个月内将在1.20见顶,此前预期为1.23,目前汇价料在1.15-1.19区间内波动;欧洲启动新的封锁举措,美联储立场略偏鹰派,数据温和疲软,欧洲央行口头干预,以及可能推迟与欧盟财政支持有关的支付,都导致欧元兑美元从先前高点回落至1.17附近;

② 推动汇价突破1.20的风险包括:欧盟被证明是全球增长的引擎,以及/或美联储令人信服地承诺通胀将超调,美国财政政策谈判,英国脱欧协商,新冠病毒疫情和全球增长取得积极进展,欧元兑美元将再度测试1.20,但9月下行风险增加,因美联储立场偏鹰派,欧洲数据、政治和新冠病毒疫情处理令人失望,将欧元兑美元3-6个月预期下调至1.20,12月将发生异常多的事件,将决定2021年欧元兑美元的风险,在宏观形势出现坚定转变之前,预计欧元兑美元将在1.15-1.19区间波动,且波动性将持续。

【西太平洋银行:澳元兑美元短线料仍交投于0.7190-0.7210区间】

① 西太平洋银行指出,澳洲联储10月利率决议如期维稳,且没有明显迹象显示11月会议将降息,不过8月份会议纪要的最后一句话,即澳洲联储将继续考虑进一步采取何种货币措施来支持经济复苏,这一事实确实在声明中体现出来,基本上为其行动画上了句号;澳洲联储确实指出,任何进一步的宽松政策都将聚焦于支持就业,但失业率峰值可能会低于此前预期,以及联储下个月将发布一整套最新预测 ,将使政策前景进一步复杂化;

② 货币方面,澳洲联储只是指出澳元仍略低于过去几年的峰值,而不是在9月会议纪要中给出的指导意见,即较低的汇率将为澳大利亚经济复苏提供更多帮助;考虑到晚些时候的联邦预算,仍然认为澳元兑美元近期应仍受限于0.7190-0.7210区间,然而美国总统特朗普的健康状况和美国财政支持的潜力仍是重要的推动因素,利好消息肯定会提振澳元。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号