米末

米末

大事件方面,脱欧过渡期即将结束,英欧贸易协议能否出炉,美国财政刺激协议能否尽快通过,这些仍将是投资者关注焦点。此外,周末还可能举行的OPEC+联合部长级监督委员会会议。

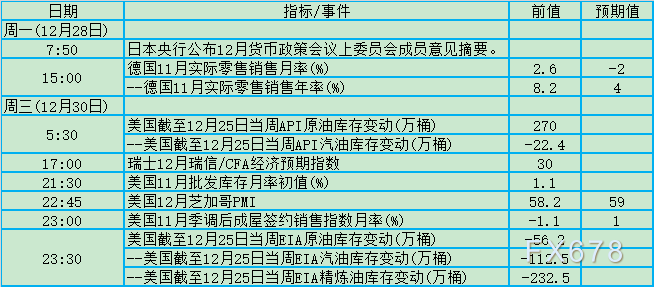

周一(12月28日)-周三(12月30日)关键词:日本央行、美国原油库存

12月23日出炉的日本央行12月份会议纪要显示,日本央行在12月份延长了应对新冠疫情危机的措施。并公布了一项计划,研究实现2%通胀目标的更有效方法。董事会还对长期路径进行了辩论。

九名董事会成员中的一名表示,日本央行若延长危机应对措施,可能会推迟对持续经济增长至关重要的结构改革。另一名成员则表示,从长远来看,有必要考虑调整日本央行对交易所交易基金(ETF)等风险资产的购买。

行长黑田东彦在之前的新闻发布会上称,央行愿意引进新的工具,并审查其购买ETF的方式,以解决长期宽松政策的潜在副作用,“我们将检查收益率曲线控制下的运营情况和资产购买情况。”

伊藤忠综合研究所首席经济学家Atsushi Takeda认为:“日本央行评估其货币政策以实现其2%的价格目标的决定表明,日本央行无意更改其价格目标。根据调查结果,日本央行可能需要改变其货币宽松步骤。但由于工具有限,对于日本央行而言,重要的是表明其决心在必要时补充刺激措施。”

日元作为避险货币的角色可能继续对美/日构成压力,但各种因素表明,这种跌势将是渐进的,途中偶尔会出现大幅反弹。多年以来,超低利率压低了商业银行的利润,而日银庞大的资产购买却因扭曲市场价格而受到批评。日银决策者担忧收益递减和长期宽松成本上升。

由于炼油厂在年底前减少库存,截至12月18日当周,美国原油、汽油和精炼油库存均出现下降,美国汽油库存上周意外减少了112.5万桶(预期为增加80万桶),道路运输燃料需求在最近一周略有改善。

汽油需求增长有助于重塑油市人气。不过和去年同期相比,汽油需求在过去四周仍下降了近14%。受到新冠疫情冲击,美国2020全年燃料需求总体明显疲软,累计降幅高达13%。由于最近的病例激增使医院不堪重负,当局再次警告美国人圣诞节不要外出旅行,一些投资者仍然对石油需求的复苏感到不安。

原油价格走势维持温和看多,但2021年燃料需求能否进一步稳定回升,取决于如何快速大规模部署新冠疫苗接种,让多数人愿意重新选择航空旅行。这是需求进一步增长现在面临的最大阻力。

周四(12月31日)-周日(1月3日)关键词:中国制造业PMI、美国初请失业金、OPEC+会议

中国11月官方制造业PMI创逾三年高位,且各项分类指数普遍改善,表明制造业市场活力进一步增强,恢复性增长明显加快,全产业链恢复特征趋于明显。

中国供给侧优势明显,疫情防护、宅经济相关物资出口大增,出口回升带动相关产业链;房地产销售持续回暖,新开工面积、施工面积、竣工面积的改善带动地产后周期产业链走强;汽车消费刺激政策带动以新能源车为代表的汽车产业迅猛回升。此外,2019-2021年我国存量设备进入大规模更新阶段,设备投资需求增长助力装备制造业生产投资上行。

盘古智库高级研究员王静文表示,最近一系列高频数据显示经济继续保持复苏势头。一是中国出口集装箱运价指数升至近11年来最高水平,出口继续开足马力;二是30个城市商品房成交面积环比好转,房地产开发仍有韧性;三是企业已进入主动补库存阶段,需求强劲带动库存回升。

随着新冠疫苗接种工作的铺开,预计到明年年底全球约半数人会获得免疫能力,全球经济也将迎来反弹,中国将继续引领全球反弹,并且利多澳元、纽元等商品货币。

截至12月19日当周,美国初请失业金人人数比预期稍乐观,三周来首次下降,但申请失业救济人数仍处于80万人的较高水平,而11月消费者收入和支出下降幅度超出预期,凸显了新冠疫情对经济的影响。

根据美国劳工部公布的数据,在截至12月19日当周,各州常规失业福利计划之下的首次申请失业救济人数减少了8.9万人,降至80.3万人,经济学家的预测中值为88万人。在未经修正的基础上,首次申请失业救济人数减少约7.3万人。由于更多企业面临限制,消费者在新冠肺炎病例激增的情况下保持谨慎,失业人数仍有所上升。

尽管特朗普威胁否决规模近9000亿美元的救助方案,但美国新冠感染人数激增,新冠病毒变异带来的风险可能不断放大,经济复苏有面临脱轨的风险,使投资者对美国推出新的经济刺激方案持乐观态度。市场将继续炒作通胀预期,进而支撑黄金价格。

俄罗斯副总理、油长诺瓦克12月19日在利雅得与沙特能源大臣阿卜杜勒阿齐兹亲王会谈后表示,全球石油需求仍较危机前水平低600-700万桶/日。俄罗斯和沙特阿拉伯计划继续就平衡国际油市进行合作,两国致力于石油输出国组织及其盟友(OPEC+)的减产协议。

但俄罗斯石油天然气工业股份公司(Gazprom)首席执行官Alexander Dyukov周二(12月22日)表示,公司将通过重启西西伯利亚的封存油井来提高石油产量,并且不会违反OPEC+产油国达成的减产协议。

OPEC+计划从2021年1月起增产50万桶/日。按照配额,俄罗斯计划增产12.5万桶/日。Dyukov认为,全球石油需求最早将在2022年中期恢复到疫情爆发前的水准。

沙特12月16日表示,新冠疫情爆发使得预测油市“益发具挑战性”,并警告称油市波动是经济面临的主要挑战。沙特将继续在实现油市稳定中发挥有效的作用,并执行经济多样化计划。

能源市场的基本面依然让人们有理由需审慎以对。石油输出国组织(OPEC)及国际能源署(IEA)下修明年石油需求预估,IEA并警告称全球市场依然脆弱。病毒变异、疫苗分配缓慢、许多国家新增病例继续大幅上升,意味着封锁与旅行限制周期将持续下去,全球燃料需求至少在未来几个月难以重现显著抬头迹象。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号