和尚

和尚

周一(10月11日)关键词:中国9月社会融资规模、美国哥伦布日;

周一市场可能相对清淡,主要留意周末消息对行情的影响和非农数据的进一步影响发酵,此外,中国可能会出炉9月份社会融资规模和新增人民币贷款数据,投资者需要予以留意。

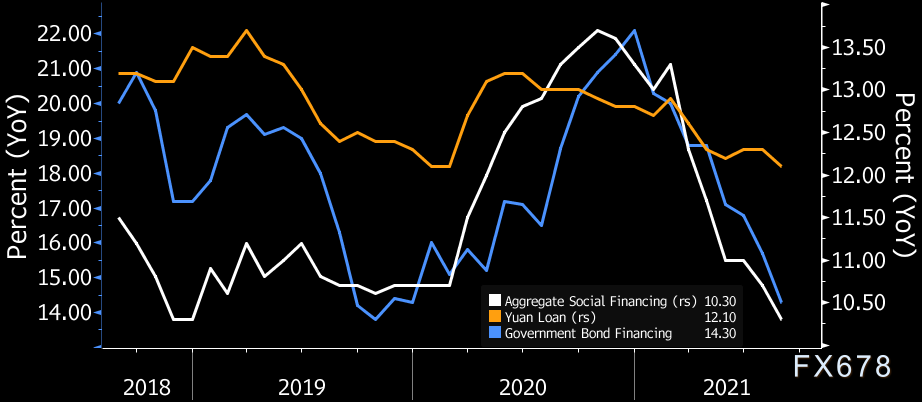

随着政府加大对经济的信贷支持,中国9月社会融资规模的增速可能在8月基础上上升。社会融资规模存量同比增速可能继续放缓,但随着地方政府专项债发行提速,第四季度可能开始企稳。

经济学家预计9月社会融资规模增加3.11万亿元人民币,高于8月的2.96万亿元。预计新增人民币贷款1.82万亿元人民币,高于8月的1.22万亿元。预计社会融资规模存量同比增速将从8月的10.3%微降至10.2%。

新增人民币贷款同比增长可能在9月基本企稳,企业贷款增长在很大程度上抵消了房地产市场收紧导致的家庭抵押贷款下降。

用于基础设施项目融资的地方政府专项债发行量相对于8月应会有所增加,但鉴于比较基数较高,同比增速可能仍会放缓。随着基数效应变得更加有利,我们预计第四季度专项债发行步伐将会加快。

(图:中国社会融资规模和新增贷款)

需要提醒的是,周一恰逢美国哥伦布日,美国债券市场休市,但美国股市及CME旗下贵金属、原油与外汇合约将正常交易,不受影响。本周的API原油库存数据和EIA原油库存数据均延迟一个交易日公布,API原油库存将于北京时间10月14日凌晨4:30出炉,EIA原油库存数据将北京于10月14日23:00公布。

周二(10月12日)关键词:英国9月失业率、美国8月职位空缺

周二欧洲时段,需要留意一下英国9月份的就业数据和欧元区10月份的景气指数。

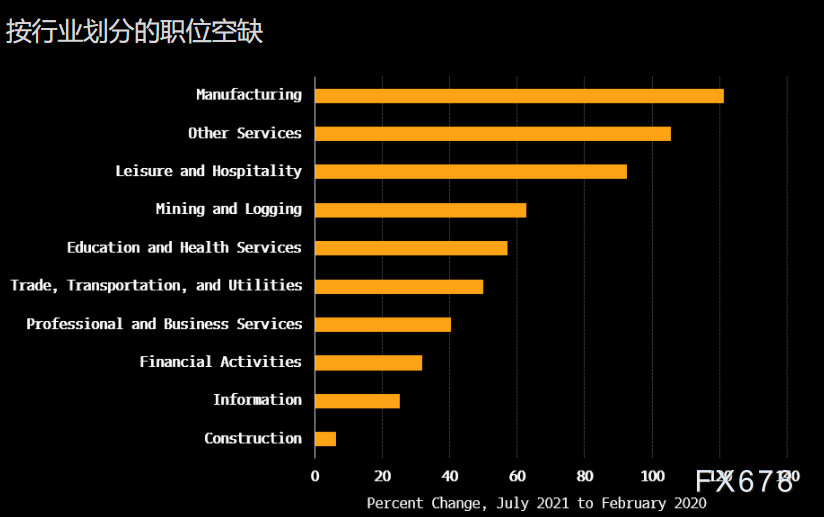

市场更关心的是纽约时段的美国8月职位空缺。

作为就业增长领先指标的职位空缺可能在8月份保持强劲。 7月份,职位空缺激增至新高,制造业、其他服务业和休闲与酒店业需求创下2020年2月以来最强劲。无力填补职位空缺将使需求保持在纪录水平附近。?

根据Challenger的报告,9月份的招聘通常是季节性的,但许多公告是针对永久性而非季节性的。

事件方面,投资者需要关注美国众议院对临时提高债务上限法案进行投票表决。

10月8日 美国参议院以50票对48票通过提高债务上限法案,众议院将于10月12日对临时提高债务上限法案进行投票表决,目前来看,通过的可能性较大,美国总统拜登将在众议院通过临时债务上限法案后签署该法案。

美国参议院两党领导人就短暂提高债务上限达成共识,看上去使联邦政府暂时躲过了史上首次债务违约。然而,此举实质上只是把问题拖到12月再解决。

一名参议员助手称,短期协议将债务上限上调了4800亿美元,足以使财政部应付各种付款需求至12月3日,从而使联邦政府躲过10月18日前后违约的前景。

道明证券策略师Gennadiy Goldberg表示,“如果真是4800亿美元,那是相当大的数字,财政部应该能有足够空间重置他们的特别措施,并把可能耗尽现金的‘x日’推迟到2022年2月甚至是3月。”

不过,在此之后国会仍需要投票解决债务上限问题,眼下警报虽然解除,12月违约危机却已若隐若现。

此外,周二将迎来欧洲央行首席经济学家连恩等官员讲话,投资者也需要予以留意。

周三(10月13日)关键词:中国9月贸易帐、美国9月CPI、美联储会议纪要、EIA和OPEC月报

周三亚洲时段,首先需要关注中国9月份的贸易数据。分析师预计,中国9月进出口增速可能较8月放缓,但仍可能保持健康增长。

彭博经济研究预测,出口同比增长18.0%,增幅低于8月的25.6%。一年前比较基数较高以及电力短缺影响可能导致出口增速放缓。

9月份中国官方PMI数据中的新出口订单指数连续第六个月下降。作为中国出口领先指标的韩国出口增长也显著放缓。

据分析师估计,9月进口增速可能从8月的33.1%放缓至20.2%。

电力短缺导致国内需求疲软可能会影响进口。但油价等大宗商品价格上涨推动进口成本上升可能抵消放缓影响。9月份官方PMI数据中的进口指数仍处于萎缩区间。

周四欧洲时段,投资者需要留意英国8月份GDP数据。在7月产出近乎停滞后,英国8月GDP增长可能重新加速。进入第四季度,供应受限和需求疲软预示GDP很难回升到疫情前的水平。

分析师预计8月GDP增长0.5%,增幅高于7月的0.1%。

近期对GDP增长路径的修正表明,进入三季度以来,经济增长动能可能略有增强,意味着对第三季度GDP增长1.6%的预期面临一定上行风险。英国央行的预期为增长2.1%。

不过,潜在经济增速放缓意味着我们对第四季度的预测存在下行风险。

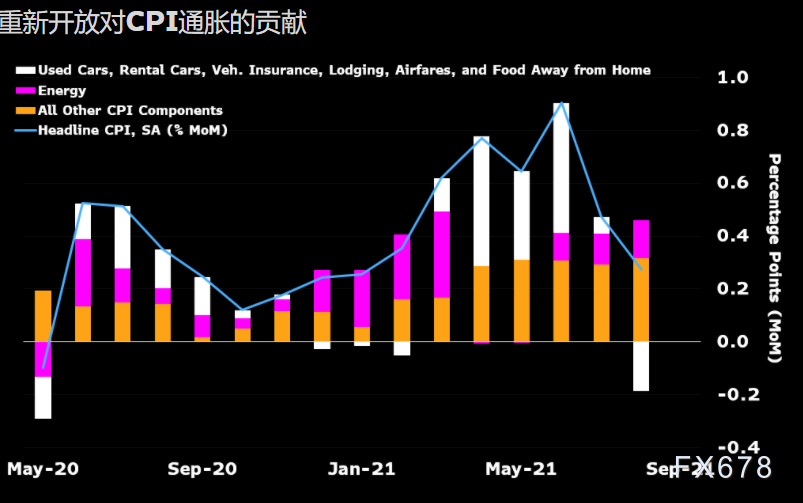

周四纽约时段将会出炉美国9月份的CPI数据,将是市场关注的焦点。分析师预计美国9月份CPI同比小幅上升至5.4%,略高于5.3%的普遍预期。由于自然灾害和新冠肺炎在美国和亚洲的蔓延,中断供应链瓶颈的再度加剧在9月份对制成品构成了压力。

鉴于薪资增速上升且工作回报仍在进行中,需要关注的一个关键因素是住房成本,这约占三分之一的CPI,在2021年温和增长后,到2022年将加速增长。

分析师预计9月份CPI环比将增长0.4%,核心CPI将环比增长0.3%,经季节性因素调整后的汽油价格料将上涨约1.4%,足以使环比上涨约10个基点。

9月份受到国际运输成本上升和港口拥堵影响的家电、消费电子产品和其他非必需消费品价格上涨,将推升核心通胀率。

经济学家的观点是,供应链瓶颈持续存在,能源价格上涨将推动通胀率在2022年下半年升至2%以上。随着2023年实现2.0%-2.5%区间上限的正常化,美联储将开始首次加息。

事件方面,首先需要分别留意OPEC原油市场月底报告和EIA原油市场月度报告,留意能源机构对原油市场需求和供给的最新状况和预期变化、原油库存的变化,如果报告乐观,可能会给油价进一步冲高提供机会;反之,则需要提防油价回调甚至是见顶的风险。

其次,投资者需要重点关注美联储会议纪要,9月份的利率决议偏向鹰派,基本敲定了11月份缩减购债规模的时间安排,但会议纪要鹰派不及预期的可能性比较大。

9月21-22日的会议纪要将显示,就在最新的就业报告发布之前,联邦公开市场委员会(FOMC)处在缩减购债的边缘。美联储主席鲍威尔在会后新闻稿中表示,“委员会的许多人认为就业方面的实质性进一步进展考验已经达到”,从而避免了通常可能在会议纪要中包含的信息。

分析师认为,每月的减持规模将达到150亿美元,允许资产购买在2022年年中结束。为了尽量减少意外,会议纪要可能会提供更多的线索,以便在狭窄选项中的哪个方面获得更多支持。

美联储有能力在短期内保持对通胀担忧的监控模式,但会议纪要中的讨论将阐明,尽管经济增长预测下滑,但通胀担忧如何以及是否会导致点阵图偏高。

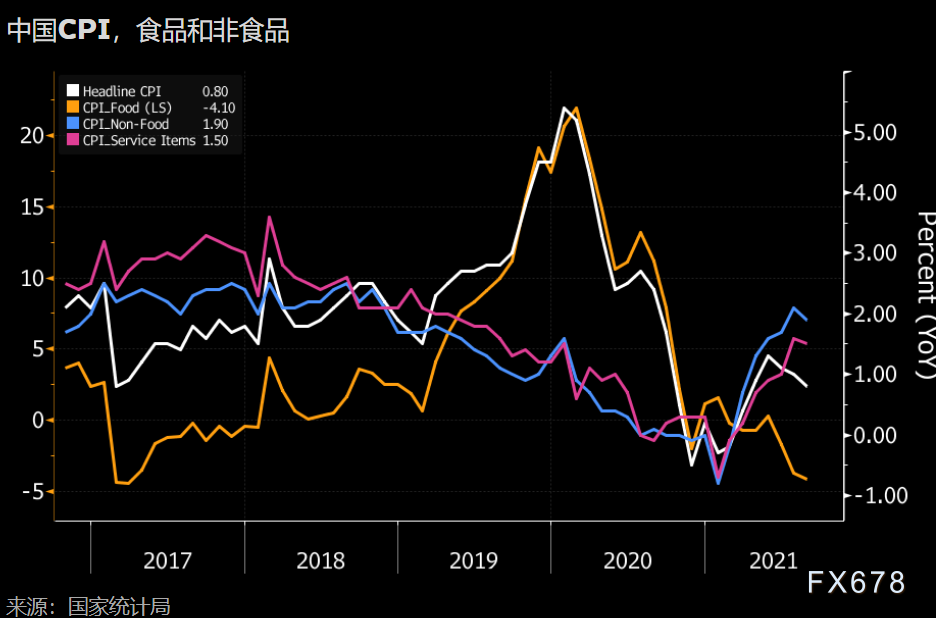

周四(10月14日)关键词:中国9月CPI和PPI、美国9月PPI数据

周四亚洲时段,投资者需重点关注中国9月份的CPI数据和PPI数据。

中国9月消费者价格指数(CPI)可能保持低迷,但较8月低点略有回升。预计整体CPI同比上升1.0%,高于8月的0.8%。

非食品价格上涨可能推动通胀上升。服务价格、尤其是娱乐和运输价格可能已进一步上涨。能源价格通胀也可能因全球油价上涨和近期电力短缺而加速上升。

反方向看,9月食品价格下滑似乎加剧,拖累了通胀。猪肉价格下跌速度加快。9月,农业农村部的农产品批发价格200指数下降,扭转了8月的涨势。

随着大宗商品价格走势上升,中国9月工业生产者出厂价格涨幅可能加快。预计工业生产者出厂价格指数(PPI)同比上涨10.2%,涨幅高于8月的9.5%。

的PPI跟踪指标在9月进一步上升,反映了大宗商品价格上涨。螺纹钢价格同比上涨47%,涨幅高于8月的39%。国内石油和煤炭价格较上年同期上涨超过50%。

官方PMI数据中的投入和产出价格分类指数相对8月上升,进一步进入扩张性区域,表明总体PPI的上行压力加大。

周五纽约时段,投资者需要重点关注美国每周的初请失业金人数变动和9月PPI数据。

分析师预计,初值首次申领失业救济人数将继续下滑,因为delta变种病例的激增已经消退,经济活动回升。预计首次申请失业救济人数将减少2.6万人,10月初为减少3.8万人,将完全扭转前三周总计5.2万人的暂时增长。

季节性调整过程可能发挥了巨大作用,因为季节性因素预计本周未经调整的申领人数增加5.2万。这与近期劳动力市场趋紧的趋势背道而驰,分析师认为这个数字将触及新的大流行低点。

PPI数据方面,美国8月生产者价格指数(PPI)美国8月PPI环比增长0.7%。美国8月PPI同比上升8.3%,创下2010年该数据汇编以来的最大同比涨幅。剔除食品、能源和贸易服务价格的8月核心PPI同比上涨6.3%,创2014年有纪录以来新高。

虽然经济学家预计环比增速将放缓,但同比增速仍将进一步刷新历史最大增速。9月?ISM制造业调查显示,由于风暴中断,运输混乱和零部件短缺,供应瓶颈加剧。

9月份的PPI将进一步证明,供需失衡的持续正在导致价格上涨,并最终导致更多传导给消费者的风险。

事件方面,欧洲时段,IEA将公布原油市场月度报告,投资者需要予以关注,此外,纽约时段,美联储票委、亚特兰大联储主席博斯蒂克和里奇蒙德联储主席巴尔金的讲话投资者也需要重点关注。

周五(10月15日)关键词:美国9月恐怖数据

周五亚欧时段市场相对数据较少,主要关注纽约时段的美国9月零售销售数据,该数据因为对行情的影响较大,市场关注度较高,有着“恐怖数据”的俗称,投资者需要重点关注。

由于多数销售类别在8月出现增长从而抵消了汽车需求疲软的影响,美国8月零售销售月率大幅好于预期。具体数据显示,美国8月零售销售环比增0.70%,预期-0.7%,前值-1.8%;剔除汽车、汽油和食品在内的美国8月核心零售销售环比增1.80%,预期0.0%,前值-0.4%,为五个月来最大增幅。

美国8月零售销售数据超预期改善,部分得益于返校购物和数以百万计有子女家庭获得的资金补助,也表明商品需求的坚韧。该报告显示无店铺零售商、杂货店和家具店收入更强。此外,Delta变异毒株正在抑制对旅游和休闲等服务业的需求。数据显示,8月份餐饮和酒吧的收入停滞不前,相比之下杂货店收入则增长了2.1%。

尽管如此,由于8月美国新冠病例激增、物价上涨和持续的供应链挑战都促使分析师下调美国第三季度经济增长预测。

分析师指出,零售业仍面临供应链中断的问题,很多零售业高管表示,这一问题比去年这个时候更严重。这让人们越来越担心,来自海外的节日商品将被推迟送达,而Delta变异毒株在美国部分地区的激增也可能改变消费者行为。

分析师估计9月份零售支出温和下降,将反映出各个行业的不均衡表现,这是自3月份刺激措施激增以来的主题。从通胀调整后的角度来看,降幅将更大,这进一步证明消费者支出将难以实现定于10月晚些时候发布的第三季度GDP数据的增长。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号