期货合约成交情况和原油图表

(期货合约成交情况)

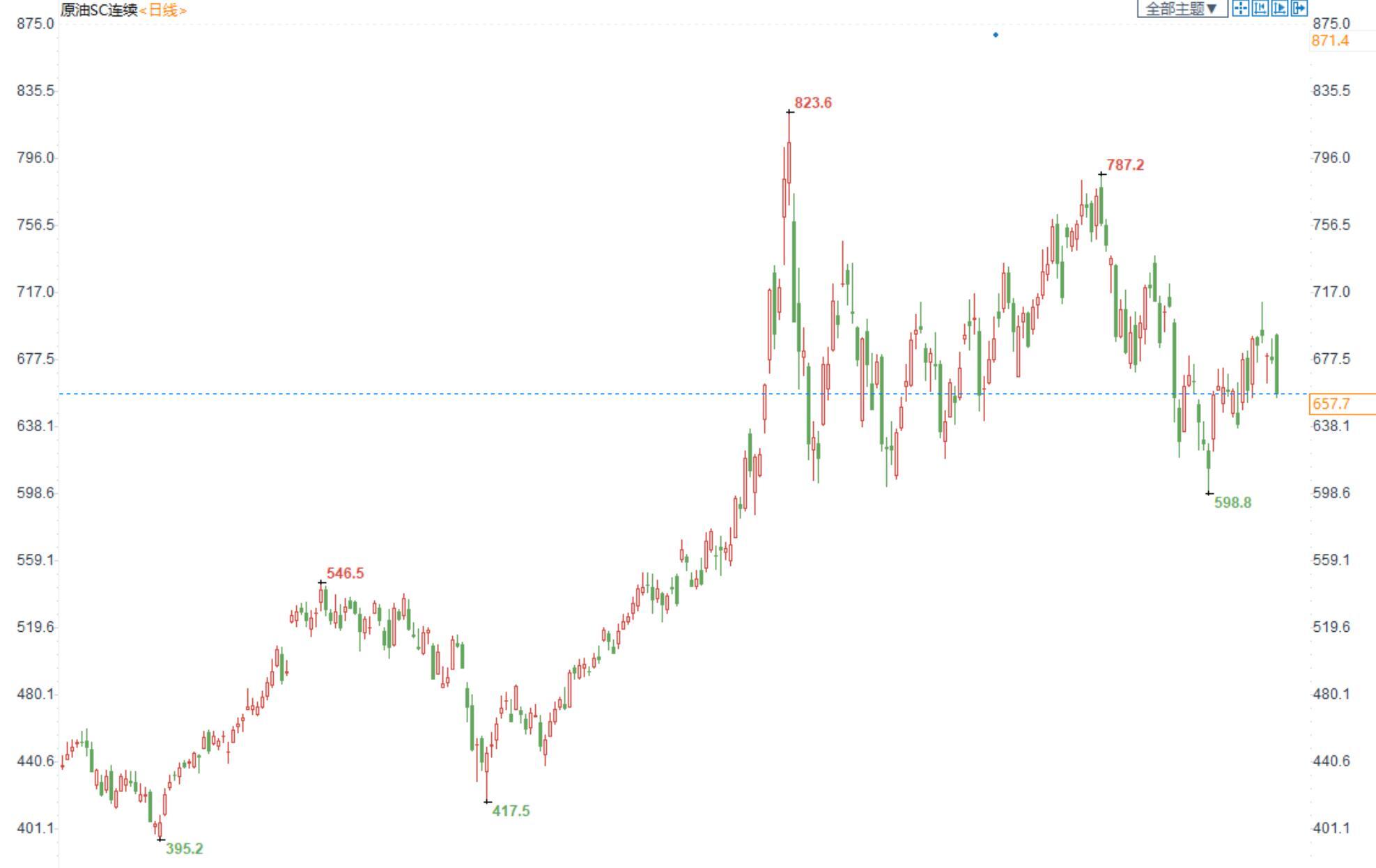

(INE原油日线图)

中国及海外消息

由于美国原油和汽油库存意外增加,引发需求放缓担忧

在美国数据显示上周原油和汽油库存意外激增,以及OPEC+宣布将石油产量目标提高10万桶/日之后,油价加速下跌。同时原油期货近月合约较六个月后装船的合约升水处于三个月低点,表明对供应紧张的担忧减弱,也不利于油价。

与上周相比,汽油需求下降了7.61%,几乎逆转了前一周的所有涨幅,导致四周滚动均值下降了2.5%。这一降幅表明,尽管汽油零售价持续下跌,但需求仍受到抑制。美国能源信息署(EIA)的最新数据显示,截至7月29日当周,美国原油库存增加446.7万桶至4.265亿桶,录得2022年4月15日当周以来最大降幅,预期减少62.9万桶,前值减少452.3万桶;汽油库存增加16.3万桶,预期减少161.4万桶,前值减少330.4万桶;精炼油库存减少240万桶,预期增加103.8万桶,前值增加78.4万桶。

俄克拉荷马州库欣原油库存增加92.6万桶,前值增加75.1万桶。美国上周战略石油储备(SPR)库存减少469.0万桶至4.699亿桶,降至1985年5月17日当周以来最低,为连续第47周下降。此外,上周美国国内原油产量持平于1210万桶/日,为2020年4月以来的最高水平。瑞穗银行的能源期货主管Bob Yawger表示,原油库存数据远高于预期。汽油库存数据也令人失望。在夏季不应该看到汽油库存增加。这是一份非常利空的报告。

欧佩克与非欧佩克产油国同意9月小幅增加原油产量

当地时间3日下午,沙特为首的石油输出国组织(欧佩克)成员国与俄罗斯等部分非欧佩克产油国召开“欧佩克+”机制月度例行会议,各国同意2022年9月每天增加10万桶原油产量。

沙特能源部发布的消息显示,与会各国同意继续坚持此前达成的产量协议,以保证国际石油市场的稳定发展。

与会者还指出,原油闲置产能的严重减少要求相关国家应当“非常谨慎地使用这些产能”,而现阶段石油行业投资的严重短缺,已经限制了该行业上下游发展,也有可能影响到产油国及时向市场供应充足的原油,各产油国对此表示担忧。

OPEC+之前曾同意在7月和8月增产超过60万桶/日。与会代表透露,各国部长们均支持这一增产提议。与会代表还表示,OPEC+将按比例在成员国之间分配增产配额。OPEC+在会议后发表的一份声明中表示,投资不足将影响到2023年以后满足不断增长的需求的充足石油供应。该组织补充称:“过剩产能的可用性非常有限,因此在应对严重的供应中断时,必须非常谨慎地使用它。”

最近几个月,由于只有沙特和阿联酋有能力提高产量,因此OPEC+只兑现了一小部分增产承诺。不过,该协议是表明沙特与美国正在走向和解之路的一个微弱迹象。美国政府高级官员表示,OPEC+增产的决定是向前迈出了一步。此前,美国一直要求沙特等中东产油国增产,但沙特方面称,市场不缺原油,缺的是炼油能力。

伊朗核谈判出现利好迹象不利油价

伊朗和美国官员表示,他们将前往维也纳恢复有关伊朗核计划的间接谈判,这重燃了取消阻碍伊朗石油出口的制裁的希望,这也给油价施加压力。俄罗斯特使Ulyanov表示,关于恢复2015年核协议的维也纳谈判将很快恢复。伊朗首席核谈判代表BAGHERI表示,美国必须抓住《联合全面行动计划》(JCPOA)伙伴国慷慨提供的机会;主动权在美国手中,美国要表现出成熟和负责任的态度。而美国伊朗问题特使马利指出,我们对恢复2015年伊朗核协议的维也纳会谈的期望受到了限制;美国欢迎欧盟的努力,并准备为达成核协议进行真诚的尝试;很快就会知道伊朗是否准备好了。

俄罗斯削减对欧洲天然气供应支持油价

乌俄军事冲突持续,西方国家对俄罗斯进行了一系列的制裁,而俄罗斯进一步削减对欧洲的天然气供应,令供应趋紧忧虑挥之不出,持续为油价提供支撑。西门子能源公司首席执行官周三表示,他们目前在北溪压缩机站运行着一台涡轮机,并补充说,他们需要5台涡轮机才能达到100%的产能。首席执行官进一步指出:“我们正在竭尽全力交付涡轮机,但不明白是什么造成了停顿。”

对此,德国总理肖尔茨(Olaf Scholz)表示:涡轮机已经准备好了,没有理由不把它运到俄罗斯。肖尔茨补充说:我们必须做好准备,即使涡轮机的运输真的发生了,也可能会有进一步的供应中断。他解释说,这就是为什么他们采取了许多措施,迅速摆脱俄罗斯的影响,实现多元化。

而据《金融时报》周三报道,德国商业银行警告称,天然气供应严重短缺将对经济造成“不可预见后果的连锁反应”。如果俄罗斯切断天然气供应,德国将陷入“严重衰退”,称这可能引发一场“类似于2009年金融危机后发生的那种”经济危机。届时,限量供应天然气“可能是不可避免的”。天然气短缺的影响将迅速蔓延至整个德国经济,因为天然气不仅是一种关键的能源来源,也是其他行业使用的重要原材料。

机构观点

国泰君安期货研报原油:关注OPEC会议,8月下行压力依旧较大

昨夜,油价再次迎来大幅下跌,走势与其他大类资产有所分化。其中,外盘两油较上周五夜盘最多下跌10美元/桶,SC走势略强于外盘。海外成品油毛利持续走弱以及沙特7月对外产量的提升带动了油价的下跌,台海局势紧张也部分加剧了市场对于需求端的悲观情绪。对于8月,我们对油价仍暂时维持偏空判断,WTI、Brent或跌破90美元/桶,SC或跌破570元/桶,核心逻辑如下:第一,在通胀见顶之前,市场对于海外经济的衰退预期大概率不会改变。虽然过去一周大类资产在此前超跌后均迎来不同程度的修复性反弹,但海外经济体7月服务业数据的大幅下滑与其他宏观指标交叉印证着经济动能的放缓。考虑到当前海外CPI依旧处于历史极高位,至少在未来三周新一期CPI数据公布前市场对于衰退确定性的预期或很难扭转;第二,海内外成品油供需面持续恶化。一方面,亚太地区保持了此前的供应过剩格局。其中,市场预估8月中国累计出口汽柴煤约230万吨,继续为亚太成品油供应提供边际增量。考虑到当前国内的固定资产投资增速仍未有明显好转,在9月份之前可能不易见到成品油内需的改善。海外市场方面,过去一周,海内外成品油裂解价差持续走弱,继续印证需求旺季提前结束。

从全球油品库存来看,除欧洲ARA地区柴油库存依旧维持在低位外,欧洲汽油库存、北美汽柴油以及亚太汽柴油库存均处于快速累库的过程当中。因此,仅仅用北美天然气价格回落带动发电燃料价格中枢回落来解释7月以来成品油利润的持续收缩已经非常牵强,库存拐点的提前来临正迫使炼厂综合毛利快速收缩。而一旦炼厂综合毛利持续收缩,未来或带动北半球炼厂提前降负,并直接带动原油一次加工需求的收缩。对于潜在上行风险,短期关注重点应转移至8月3日即将召开的OPEC月会,来自供应端的不确定性依旧较强。在此之前,油价或维持震荡,不会轻易选择方向。

展望2022年下半年,海外紧缩周期加速推进,对于大宗商品存在趋势见顶回落风险的判断不应有太多质疑。在上半年化工利润持续低位、4月以来有色系趋势下行以及6月以来黑色系开启大跌后,原油受到的板块轮动下行压力较大。此外,考虑到俄罗斯原油流向亚太的路径已经完全打通,市场在计价完欧盟年底前停止90%的俄罗斯原油进口利好后未来或将长期受到俄油南下的边际利空的抑制,尤其可能淡化亚太地区下半年季节性旺季利好。当然,下半年原油市场在供需两端的不确定性依旧较高,策略上可重点关注各类套利策略。

上海中期期货:美国原油库存意外增加重挫市场信心

隔夜原油主力合约期价大幅下挫。主因美国原油和汽油库存意外增加,且OPEC+决定提高产量目标10万桶/日。供应方面,美国总统拜登访问中东未能说服产油国大幅度增加原油产量,沙特阿拉伯坚持在欧佩克及其减产同盟国协议框架内增加原油产量,OPEC维持八月增产64.8万桶/日。美国原油产量在截止7月29日当周录得1210万桶/日,较上周增加20万桶/日。整体原油产量增幅不大。需求方面,在高通胀压力下,市场对于美联储大幅加息的预期仍存,经济担忧难缓解,或将抑制原油消费。在疫情卷土重来和地缘政治冲突持续背景下,IEA下调2022年全球原油需求10万桶/日至9920万桶/日。OPEC维持2022年全球石油消费需求增速336万桶/日不变。

EIA维持2022年全球原油需求增速220万桶/日不变。国内主营炼厂在截至7月28日当周平均开工负荷为69.33%,环比上涨0.24%。8月燕山石化2#常减压装置及呼和浩特石化仍将处在检修中,大连西太炼厂、上海石化、庆阳石化、玉门石化及华北石化有望结束检修,暂无新增炼厂检修,预计平均开工负荷或继续上涨。山东地炼一次常减压装置在截至7月27日当周平均开工负荷为67.06%,较上周下跌0.16%。短期内暂无炼厂计划检修,多数炼厂一次负荷保持稳定为主,预计山东地炼一次常减压开工负荷或平稳运行。整体来看,目前原油市场需求疲弱的忧虑为影响市场心态的主要因素,但由于供应偏紧的状态持续,操作上建议在密切关注俄乌局势和美联储加息动向的同时,以波段交易为主。

新湖期货:OPEC+增产有限,美国汽油消费较差

昨日油价日内波动仍较大,OPEC+会议结束后拉涨,但EIA数据公布后大幅下跌。OPEC+会议决定9月增产10万桶/日,其中,OPEC增产6.4万桶/日,非OPEC增产3.7万桶/日,沙特俄罗斯分别增产2.6万桶/日,伊拉克增产1.2万桶/日,阿联酋科威特均增产0.7万桶/日,总体来说,OPEC+目前产能有限,且增产较为谨慎。

晚间公布的EIA周度数据显示,美国原油产量持稳于1210万桶/日,原油库存增加446.7万桶,汽油库存增加16.3万桶,馏分油库存减少240万桶,SPR库存减少469万桶,但汽油隐含需求大幅减少至854.1万桶/日。全球经济下行,石油产品需求承压,美国汽油需求难有大的增量,中国受疫情和高温影响,消费较为一般,印度进入季节性消费淡季。虽OPEC+产能有限,但供应端仍有一定的不确定性,月差下行裂解价差下行,因此油价波动性或较大重心下移。

南华期货:OPEC+增产不及预期,EIA库存大涨

OPEC+增产不及预期,EIA库存大涨,伊核协议恢复谈判,国际原油价格大跌。9月WTI跌3.76报90.66美元/桶,跌幅4.0%;10月布伦特跌3.76报96.78美元/桶,跌幅3.7%。中国原油期货SC主力SC2209收涨7.3元/桶,至681元/桶。从消息面来看,一是,欧佩克及其盟友决定将9月份石油日产量仅提高10万桶,远低于最近几个月的增幅。二是,7月29日当周EIA原油库存变动实际公布增加446.70万桶,汽油库存实际公布增加16.30万桶,整体利空油价。三是,欧盟特使Enrique Mora在推特上表示将前往维也纳讨论重启2015年伊朗与世界大国之间的核协议。

恢复核协议可能会放松对伊朗的制裁,让更多的伊朗石油进入市场,缓解原油紧张。四是,7月份,中国PMI指数为49.0%,比上月下降1.2个百分点,欧元区PMI指数为49.8,比上月下降1.3个百分点,美国PMI指数为52.8,为2020年6月以来新低,中国、美国和欧洲疲软的制造业数据令需求前景承压。当前市场交易逻辑是俄罗斯可能减少能源供应带来的风险溢价和美联储加息,全球经济增速放缓之间的权衡,从原油基本面来看,目前石油市场结构性失衡已经出现缓解,长期向下的观点不变,不过因为昨日油价大跌,可能会伴随着短期反弹,建议暂时保持观望。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号