塔伦

塔伦

本文将基于最新持仓变动、基差动态及国际交易情况,分析小麦、大豆、豆油、豆粕和玉米的市场情绪及其对期货价格的影响,并展望未来走势。

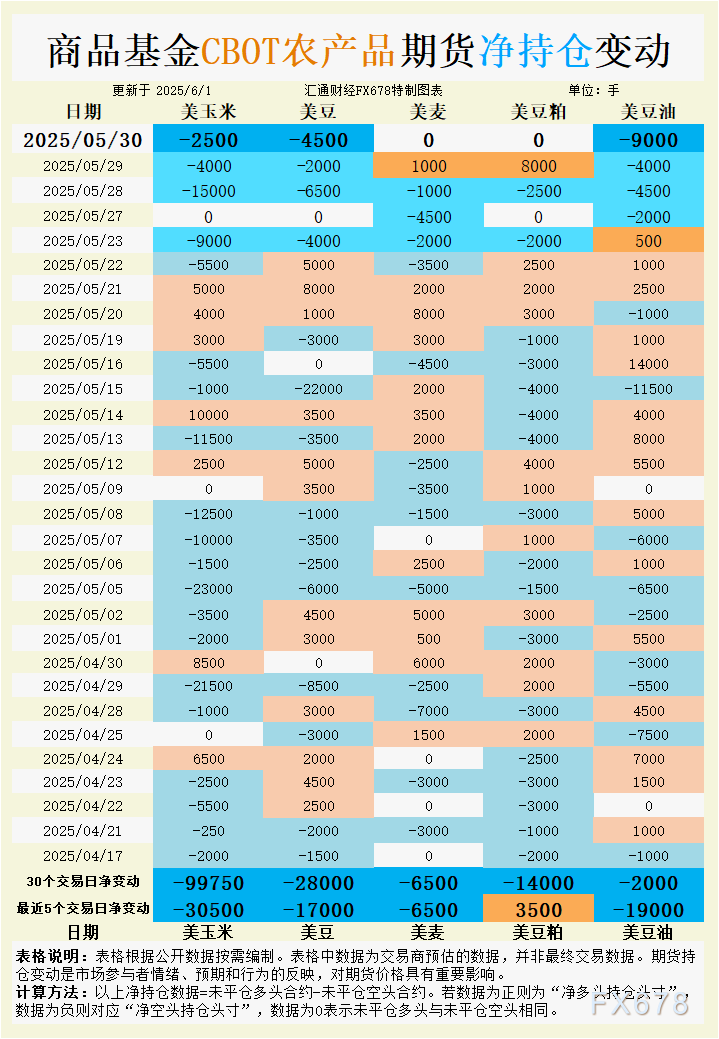

根据汇通财经观察,海外交易商估算的结果显示:

2025年5月30日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;CBOT小麦未平仓多头与未平仓空头相同;CBOT豆粕未平仓多头与未平仓空头相同;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

小麦:持仓平衡与基本面分歧并存

CBOT小麦期货在本周表现震荡,7月硬红冬小麦合约收于5.33-1/4美元/蒲式耳,较前日上涨1-1/2美分,而主力合约持平于5.34美元/蒲式耳。持仓数据显示,5月30日商品基金小麦未平仓多头与空头持平,过去5个交易日净空头增加6500手,反映出市场情绪的谨慎。基本面方面,美国冬小麦作物评级意外下降,引发市场对供应紧张的担忧,但有利天气条件为生长区域带来充足水分,限制了价格上行空间。国际交易动态显示,菲律宾进口团体采购了约11万吨澳大利亚饲料小麦,而毛里求斯和阿尔及利亚分别招标8万吨白米和12万吨饲料玉米,表明全球需求依然存在。然而,俄罗斯小麦出口预期上调至4080万吨,叠加俄乌局势的不确定性,可能对美国小麦出口竞争力构成压力。基差方面,美国平原地区硬红冬小麦现货基差保持稳定,农户因价格低迷而惜售,限制了现货交易活跃度。展望未来,小麦期货可能在供需平衡和国际竞争的博弈下维持震荡,短期内关注USDA供需报告及美元走势对价格的指引。

大豆:供应压力与政策不确定性主导

大豆期货在本周承压下跌,7月合约收于10.41-3/4美元/蒲式耳,下跌10美分。持仓数据显示,5月30日商品基金增加大豆净空头4500手,过去5个交易日净空头累计增加1.7万手,反映出市场对价格上行信心的不足。基本面方面,美国中西部大豆现货基差保持平稳,5月CIF驳船基差报64美分/蒲式耳,6月基差为66美分/蒲式耳,较前日略降1美分,显示现货市场交易清淡。南美供应压力显著,巴西和阿根廷以低于美国海湾地区的价格出口大豆,削弱美国出口竞争力。USDA报告显示,2024-25年度大豆出口销售仅14.6万吨,远低于市场预期(15万至50万吨),进一步加剧看空情绪。此外,白宫考虑为小型炼油厂提供生物燃料法豁免的报道引发市场对大豆需求减少的担忧。未来几周,播种进度加快和有利天气可能继续压制价格,但若美元走弱或南美供应出现意外波动,大豆期货可能出现技术性反弹。短期内,市场将在10美元/蒲式耳附近寻找支撑。

豆油:生物燃料政策拖累价格

豆油期货市场在本周表现疲软,7月合约基差保持在78美分/蒲式耳左右,反映出口需求相对稳定。持仓数据表明,5月30日商品基金增加豆油净空头9000手,过去5个交易日净空头累计增加1.9万手,显示市场情绪偏向悲观。基本面方面,美国国内豆油需求受到生物燃料政策不确定性的拖累,白宫考虑为小型炼油厂提供豁免的报道加剧了市场对未来需求的担忧。尽管如此,美国海湾地区豆油基差报价坚挺,反映出口市场仍有一定支撑。国际交易动态显示,南美大豆丰产预期和全球植物油供应增加限制了豆油价格上行空间。USDA报告指出,2024-25年度豆油出口需求强劲,但南美低价竞争可能削弱美国市场份额。未来,豆油期货可能继续受生物燃料政策和南美供应的双重影响,短期内价格将在当前水平附近震荡,关注全球植物油市场动态及美元汇率变化。

豆粕:供需平衡限制波动空间

豆粕期货价格在本周小幅下跌,7月合约收于296.30美元/短吨,下跌10美分。持仓数据显示,5月30日商品基金豆粕未平仓多头与空头持平,过去5个交易日净多头增加3500手,显示市场情绪相对中性。基本面方面,美国中西部豆粕现货基差保持稳定,反映国内需求疲软,交易活动清淡。USDA报告显示,2024-25年度豆粕出口销售为42.46万吨,较前四周平均值下降,但仍高于市场预期,表明出口需求提供一定支撑。南美大豆供应充裕,巴西3月大豆压榨量达467万吨,同比增长1.3%,对全球豆粕价格形成压力。国内油厂库存低位,基差已处于较低水平,预计进一步下跌空间有限。未来,豆粕期货可能在供需平衡的格局下维持窄幅震荡,关注USDA供需报告及南美压榨数据的更新。

玉米:出口疲软与供应预期承压

玉米期货价格在本周小幅回落,7月合约收于4.44美元/蒲式耳,下跌3美分。持仓数据显示,5月30日商品基金增加玉米净空头2500手,过去5个交易日净空头累计增加3.05万手,反映市场看空情绪加剧。基本面方面,美国中西部玉米现货基差平稳,5月和6月CIF驳船基差报67美分/蒲式耳,较前日略降。USDA报告显示,2024-25年度玉米出口销售为91.67万吨,低于市场预期(75万至140万吨),且为14周来最低水平。南美低价玉米出口竞争加剧,巴西第二季玉米丰产预期进一步压制价格。天气方面,美国玉米产区降雨改善土壤水分,播种进度加快,利空价格。国际交易动态显示,阿尔及利亚和约旦分别招标12万吨饲料玉米和12万吨饲料大麦,全球需求依然存在,但美国出口竞争力受限。未来,玉米期货可能在4.40美元/蒲式耳附近寻找支撑,若南美供应或天气出现变数,价格可能出现短期波动。

未来趋势展望

CBOT谷物期货市场短期内可能延续震荡偏弱走势。小麦市场在作物评级下降和有利天气的博弈下,价格将在5.30美元/蒲式耳附近波动,关注国际需求和美元走势。大豆和玉米受南美供应压力及出口疲软拖累,价格分别在10美元/蒲式耳和4.40美元/蒲式耳附近寻找支撑,需警惕天气或政策变化引发的反弹。豆油因生物燃料政策不确定性承压,价格可能在当前基差水平附近整理,关注全球植物油市场动态。豆粕市场供需平衡,价格在295美元/短吨左右窄幅震荡,USDA供需报告将是关键指引。交易者应密切关注南美供应、美元汇率及政策动态,警惕潜在的市场波动。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号