塔伦

塔伦

基本面分析:贸易不确定性与美联储政策博弈

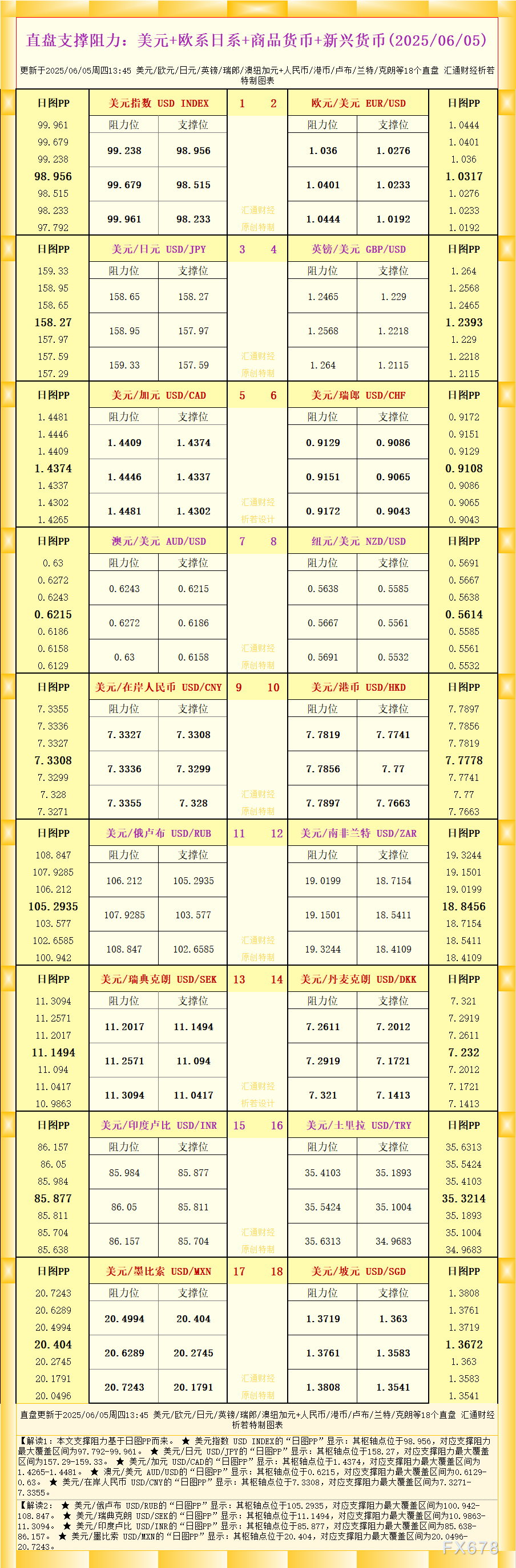

美元自去年9月以来经历了一轮显著上涨,彼时市场普遍预期特朗普第二任期的政策将推高美国通胀,迫使美联储维持鹰派立场。知名机构分析师指出,关税言论可能导致美国消费者价格上涨,而强劲的实体经济数据(如就业和消费支出)为美联储保持较高利率提供了支撑。然而,进入2025年,市场情绪发生转变,美元自高位回落,当前交投于98.9791,较年初高点下跌明显。

贸易政策不确定性主导市场情绪

特朗普关税言论仍是市场关注的焦点。尽管部分对等关税的暂停缓解了紧张情绪,但外汇期权市场反映出投资者对美元的看跌情绪依然强烈。根据芝加哥商业交易所(CME)数据,5月份美元看跌期权交易量占外汇期权总量的59%以上,尤其在美元兑日元和澳元等货币对中,看跌期权占比高达65%。这表明市场对美元的信心受到关税相关不确定性的持续压制。知名机构策略师表示,关税可能导致的通胀上行被市场视为短期冲击,而非持续性压力,因此美联储可能不会因此大幅收紧政策。这种预期削弱了美元的支撑。

此外,市场对美国经济基本面的担忧也在加剧。尽管一季度经济增长放缓主要由提前进口导致,但消费者和企业信心调查显示出对未来不确定性的担忧。美国债务水平上升和预算赤字扩大进一步削弱了市场对美元资产的信心。一些机构分析认为,关税言论及其引发的避险情绪虽短期推高美元,但长期看,政策的不确定性以及对美国投资环境的担忧正拖累美元表现。

美联储政策预期:鹰派立场有限

美联储近期努力维持鹰派姿态,以应对1年期通胀预期上升。然而,市场普遍认为,关税引发的通胀可能是暂时性的,类似疫情后的价格冲击,美联储可能不会因此大幅调整政策。知名机构分析师指出,市场对美联储的反应预期较为温和,这限制了美元的上行空间。此外,美元作为全球储备货币的地位及其背后流动性最强的政府债券市场仍为其提供一定支撑,但与其他发达经济体相比,美国利率优势正在缩小,这进一步削弱美元吸引力。

全球货币表现对比

欧元兑美元今年以来上涨近10%,最新报1.1443,反映市场对欧元区经济复苏的乐观预期以及美元的相对弱势。美元兑日元报142.70,年内跌幅同样接近9%。外汇期权市场数据显示,欧元/美元风险逆转指标接近2007年以来最高水平,显示市场对欧元看涨情绪强烈。澳元和日元等货币对的看跌期权需求也表明,投资者更倾向于押注美元进一步走弱。

技术面分析:美元指数低位承压,关键支撑待考验

均线系统压制明显

美元指数当前交投于98.9791,显著低于所有关键均线——50日均线(100.6263)、100日均线(103.5412)和200日均线(104.1409)。其中,50日均线作为近期第一阻力,已多次压制反弹尝试;而200日均线距离现价偏离达4.96%,接近外汇市场关键的5%技术阈值。历史数据显示,美元指数需重大基本面催化(如美联储政策转向或地缘风险升级)方能突破此类长期均线压制。

RSI与动能信号中性偏弱

14日相对强弱指数(RSI)报41.77,持续承压于中性水平50下方,表明下行动能尚未衰竭。值得注意的是,RSI未进入超卖区域(<30),且未与价格形成底背离,短期内难以触发强力反弹。若该指标无法回升至45以上,可能强化空头主导格局。

关键价格结构分析

- 支撑区域:98.50附近存在2024年12月及2025年3月双底支撑,若日线收盘有效跌破,可能打开跌向97.50(2022年8月低点)的空间。

- 阻力区域:100整数关口与50日均线(100.6263)构成复合阻力,突破需满足:①成交量放大至20日均值1.5倍以上;②连续3日收盘站稳该水平。

期权市场验证看跌情绪

外汇期权市场数据与技术面形成共振:

- 欧元/美元3个月风险逆转指标报+1.25,接近2007年以来极端看涨欧元水平;

- 美元指数看跌期权持仓量/看涨期权比率达1.8:1,显示空头头寸拥挤。

需警惕的是,当看跌情绪达到极端值时,任何政策预期修正都可能引发空头回补行情。

未来技术展望

美元指数短期料维持98-100区间震荡,重点关注以下技术演变:

下行风险:若98.50支撑失守,可能加速跌向97.50,届时周线RSI(当前报38.6)将进入超卖区;

反弹契机:突破100关口需配合:①美国CPI或非农数据超预期;②地缘风险推升避险需求;

中期趋势:200日均线(104.1409)下移速率已放缓,若未来3个月能收复该均线,将标志趋势反转。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号