铜:周二晚铜价走强,沪铜主力涨 0.5%至 78500 元,伦铜涨至 9638 美元附近,目前 CL 溢价约 12.3%。宏观中性。白宫称中美元首本周很快通话,加之隔夜 10 年期日债拍卖热度超预期,市场情绪有所缓和,提振铜价回升。不过中美经济数据均趋于降温,中国 5 月财新制造业 PMI 跌至 48.3,为去年 10 月来首次萎缩,其中生产指数和新订单指数跌破荣枯线,为 2023 年以来新低。基本面中性。供应端,Kakula 西侧地下开采有望在本月晚时间重启。需求端,本月铜杆企业订单疲软且对后市预期偏悲观。昨日上期所铜仓单减少 2724 吨至 3.1 万吨,LME 铜库存降 4600 吨至 14.4 万吨。总体来看,现货供需边际降温趋势或对铜价带来中枢下修的压力,但宏观情绪受关税扰动反复,铜价仍将延续震荡市、缺乏反转突破动能。今日沪铜主力运行区间参考 77800-78800 元/吨。策略上,单边区间为主,采购延迟点价或按需为主,库存保值可考虑备兑开仓。

股指期货:上一交易日,上证综指涨 0.43%,深证成指涨 0.16%,创业板指涨 0.48%,科创 50 涨 0.48%,沪深 300 涨 0.31%,上证 50 涨 0.32%,中证 500 涨 0.42%,中证 1000 涨 0.72%。两市成交额为11414.09 亿元,较前一交易日增加约 22.31 亿元。申万一级行业中,表现最好的行业分别为:美容护理(3.86%),纺织服饰(2.53%),综合(2.02%)。表现最差的行业分别为:家用电器(-2.10%),钢铁(-1.37%),煤炭(-0.84%)。基差方面,四大股指基差较大幅走弱。IH、IF 当季合约年化基差率分别为-6.40%、-8.20%,IC、IM 当季合约年化基差率为-13.30%、-16.90%。套保方面,空头套保或可考虑季月合约。 昨日沪指低开后震荡上行收盘涨 0.43%,两市成交额稍有回升但并未有显著放大。端午假期期间,美国政府再度提起关税相关问题,或受此影响今日沪指小幅低开,但随后快速上行,或表明现在外部贸易相关扰动的边际影响已基本消退,更多应关注我国内生性经济要素。近期房地产价格、销售等高频数据显示房地产市场恢复短期受阻,或仍需增量政策刺激;5 月 PMI 亦反映其更多受贸易关系短期缓而引起的进出口相关指标快速反弹带动上行,但内生性动能较为疲弱。短期来看,四大期指各期限合约贴水依旧较大,市场谨慎的风险偏好并未出现明显转变迹象,但各指数下方支撑较强,短期各股指窄幅震荡可能性较大,中小盘或略强于大盘。

工业硅:工业硅期货继续探底,市场情绪低迷。上周工业硅开炉数稍有上升,但随着价格的加速下跌,新疆地区增开计划或暂时停止,市场心态有望转稳,不过西南丰水期到来,供应表现仍然充裕;需求端则维持低迷,多晶硅在低迷行情之下或进一步减产,有机硅开工稍有提升。总体来看,工业硅供需仍然偏弱,在价格持续下行且行业亏损面扩大情形下,供应仍无明显减量,短期行情难有起色,后市进一步观察企业开工情况。 操作上,观望为主,SI2507 合约参考区间 7000-7600 元/吨。

镍不锈钢:宏观方面,美国 4 月 JOLTs 职位空缺 739.1 万人,预期 710 万人,就业市场偏强或限制美联储进一步放宽货币政策。目前镍的基本面无明显变化,供需过剩压力依然较大,市场情绪仍相对谨慎,但 MHP流通依然偏紧,导致转产电积镍支撑较为强劲,总体来看镍价震荡运行。不锈钢方面,成本端镍铁价格逐步企稳,但下游需求表现较弱,现货成交以低价为主,预计不锈钢价格震荡偏弱。操作上,镍不锈钢区间操作。沪镍 2507 参考区间 116000-125000 元/吨,SS2507 参考区间 12300-13000元/吨。

沪铅:隔夜沪铅偏强震荡。基本面来看,原料端,原料价格仍处高位,再生炼厂有意压低节后采购报价,但回收商出货情绪谨慎。供应端,安徽部分炼厂因冶炼亏损陆续检修,近期环保督察影响下亦有后续增加减产的可能。需求端,蓄企仍以长单接货为主,消费整体表现不佳。总体来看,短时供需双弱涨跌动力均不足,关注成本支撑带来的减产反馈。

沪锌:隔夜沪锌偏强震荡。宏观面,美国 4 月 JOLTS 职位空缺表现好于预期,市场情绪有 所修复。基本面看,供应端,6 月初 TC 平 均 3650 元/金属吨,小幅上行。锭端 6 月增 量明显,受大厂新投产及复产影响,预计环 比增量在 2 万吨以上。需求端,节后归来下 游采买乏力,昨日社库小幅累库。 整体来看,宏观情绪修复锌价短时反 弹,但供应预期压制下空间受限。

橡胶:近期东南亚产区雨水偏多,对割胶工作造成一定影响,但整体来看符合产区的正常天气现象,截至 5 月产区的天气条件依然显著优于去年同期,目前供应端不具备打破价格平衡的条件。需求端来看,随着关税政策压制,国内下游的生产活动逐步放缓,成品库存的堆积或体现实际销售环节正在经历“走弱”的动态过程。6 月 1 日,美欧经贸关系再度紧张,欧盟为全球主要轮胎消费经济体,占比全球轮胎消费约 25%,故总量视角,全球平衡表再次迎来需求下滑预期,RU&NR 偏弱,而远月合约则承接更多的远期需求下滑预期。

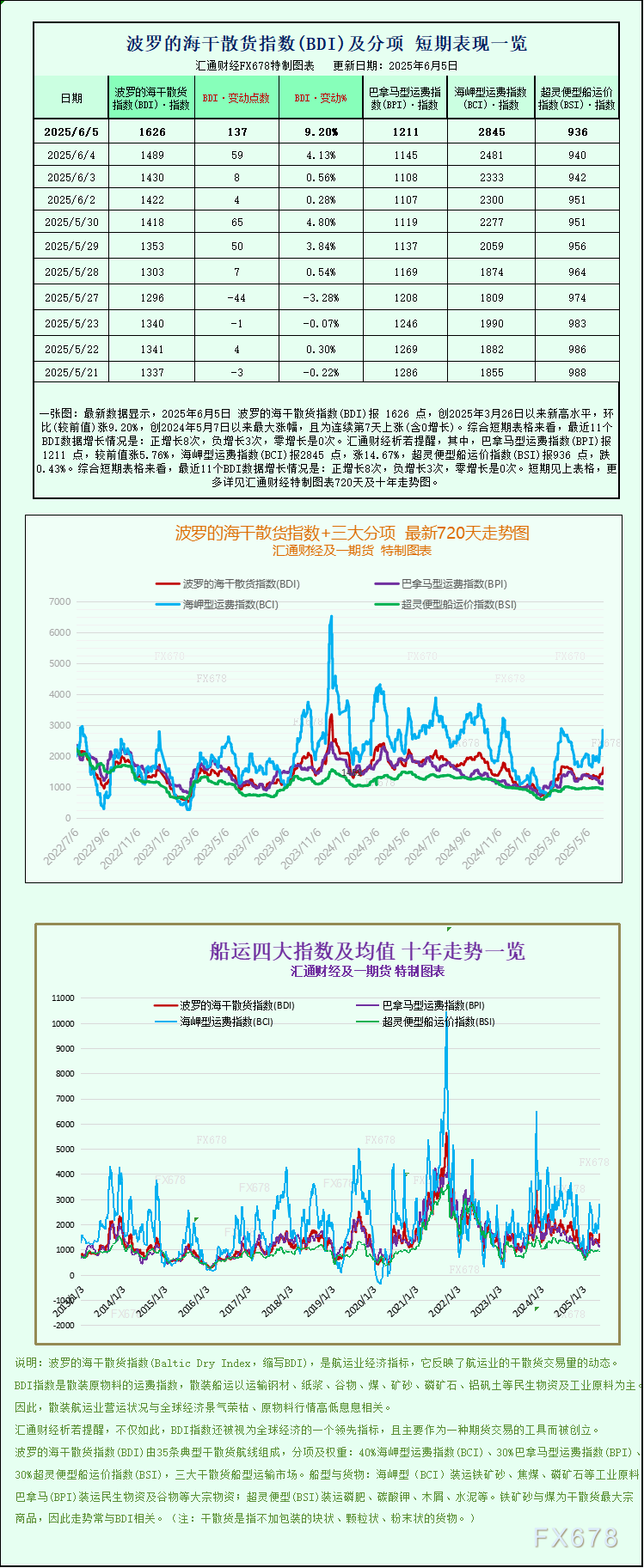

中信建投期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号