芭菲滚雪球

芭菲滚雪球

多重主要居所贷款的合法性

根据房贷欺诈领域律师乔恩·古德曼的解释,借款人合法拥有两处“主要居所”贷款需满足严格条件:

两次购房需相隔一年以上,例如因工作调动需在新城市购房,如果想将原房产转为出租房,房利美等机构允许保留首套房贷款优惠。

借款人需计划在60天内入住并居住至少一年,特殊情况(如失业、离婚)需提供合理理由。

动机与风险

通常借款人虚报房屋用途的核心动机是降低融资成本,主要居所首付可低至3%-5%,第二套房需10%-20%,投资房需20%以上。

第二套住房利率通常高0.25-0.5个百分点,投资房高0.5-0.75个百分点(当前30年期固定利率均值6.58%)。

非自住房产税及保险费更高,此举降低持有成本。

若虚假申报被发现,借款人可能面临全额还款要求、刑事起诉(最高30年监禁及百万美元罚款),但实际起诉案例较少。

市场影响与美元关联性

从短期来看,房贷欺诈调查涉及美联储官员,可能短期内削弱市场对美联储政策独立性的信任,加剧美元波动。

若案件扩大化,或引发金融监管收紧预期,影响房地产信贷流动性,间接压制美元需求。

费城联储研究显示,房贷虚假申报比例在2006年房地产泡沫期达6.8%,当前降至2%-3%;

远程办公模式普及使贷款机构难以通过工作地点核查居住真实性,潜在风险可能被低估。

从长期来看,若政治博弈升级为系统性金融监管冲突,可能扰动美国房地产市场稳定性,进而通过资本流动渠道影响美元走势,美元作为避险资产的角色若因内部政策不确定性而削弱,或推动资金转向其他避险资产(如黄金、其他主权货币)。

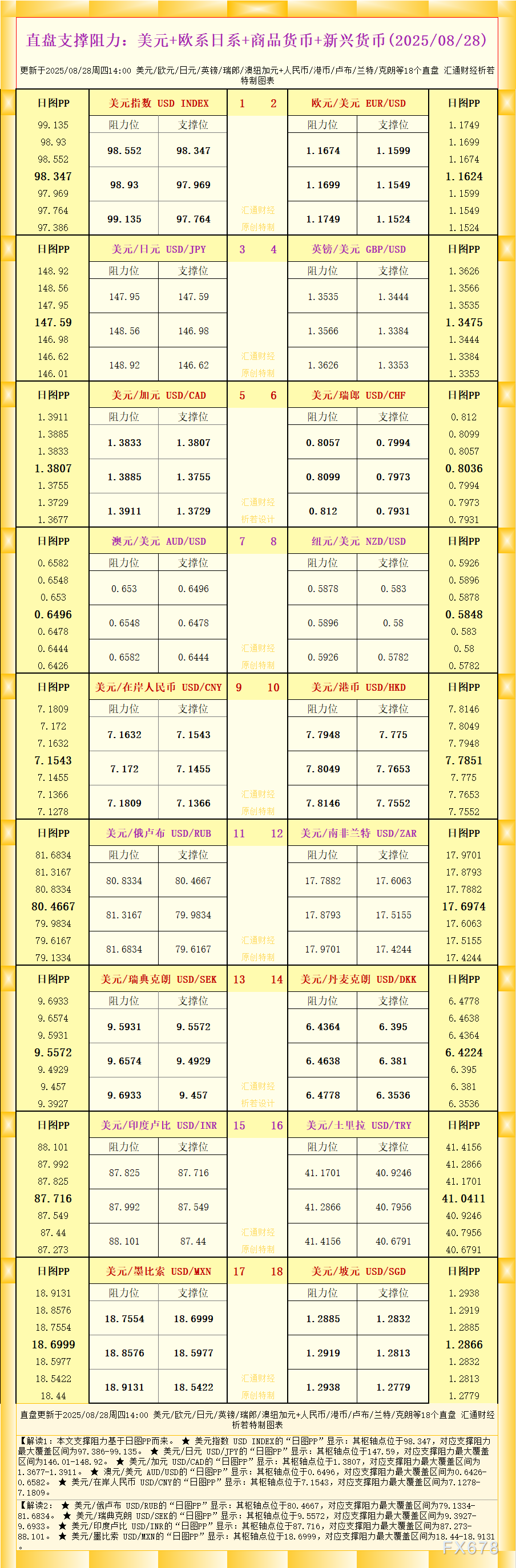

美元指数技术分析

美元指数是衡量美元对一篮子主要货币汇率的指标,近日呈现震荡偏弱的格局,正测试50日移动平均线(98.04)附近关口,现报98.06,跌幅约0.10%。市场正在消化一系列混合信号,包括美国经济数据的韧性、美联储独立性以及俄乌冲突相关地缘政治风险。技术面上,指数正测试一系列关键支撑位,其得失将决定下一阶段的主要方向。

美元指数已运行于20日移动平均线(MA)(98.24)下方,短期看跌趋势走强;相对强弱指数(RSI)在50中线下方运行,显示看跌趋势短期占据主导,但并未进入严重超卖区域(通常为30以下),表明仍然存在下行空间。

上行方面,20日移动平均线(98.24)构成短期阻力位,若有效突破,有望上探100日移动平均线(98.77)。

下行方面,近日低点97.54构成初步支撑,若跌破该支撑位,将持续下探至近三个月低点96.37。

(美元指数日线图,来源:易汇通)

结论

总的来说,多重主要居所贷款的合法性高度依赖具体条款与意图证明,但当前政治化调查可能放大房地产金融风险。市场需警惕房贷合规性问题与美元政策信用之间的隐性关联,尤其在美联储政策路径敏感期,此类事件可能成为美元短期波动的催化因素。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号