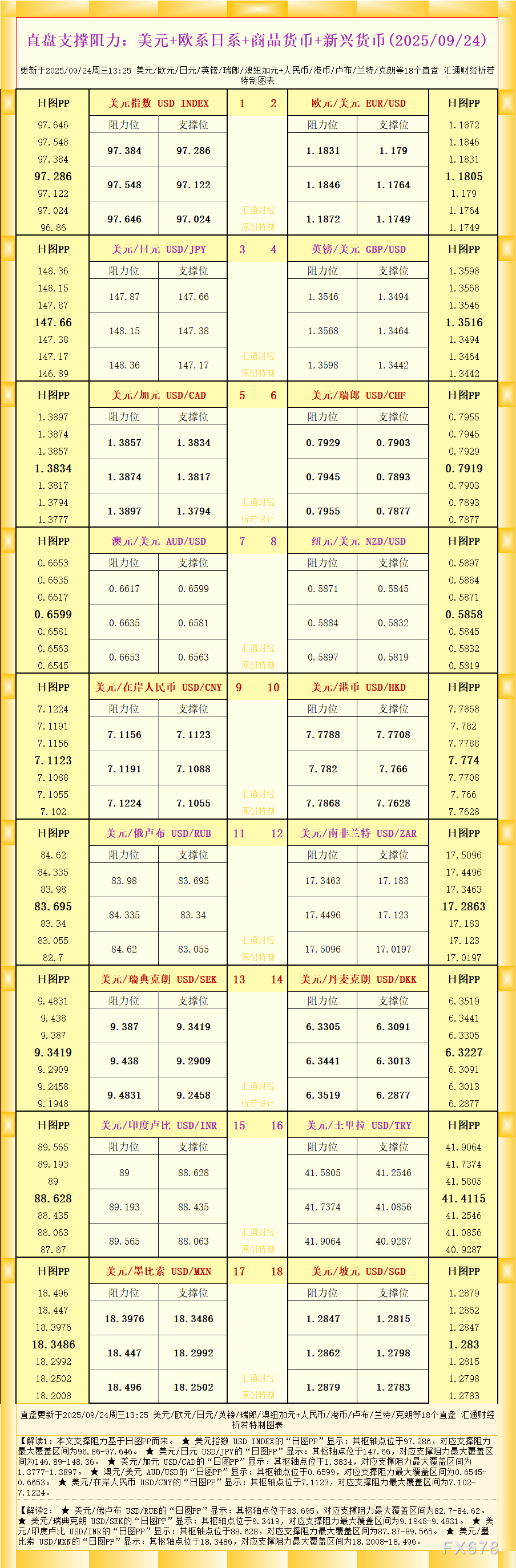

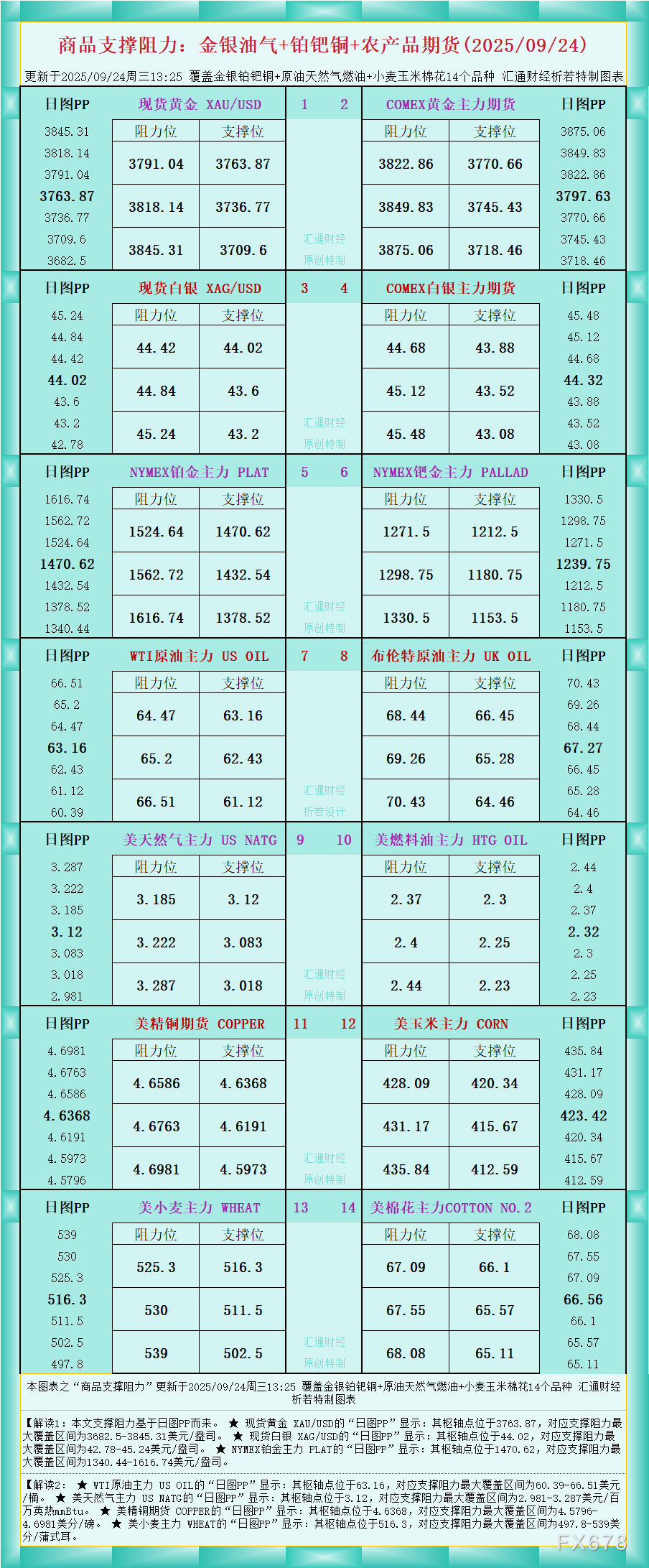

芭菲滚雪球

芭菲滚雪球

企业承压:当前成本消化主体

经济学家的共识是:迄今为止,特朗普关税的负担大多由美国企业承担,而消费者受到的影响相对轻微,尽管普遍预期未来几个月天平将大幅倾向消费者。

最终影响有多大仍待观察,但鉴于消费支出约占美国年度经济活动的70%,进口最终价格的变化可能成为决定经济增长与通胀走向的关键因素之一。

自特朗普4月2日宣布“解放日”关税以来,六个月的混乱局面逐渐平息,尽管对来自中国和印度的商品,以及芯片和半导体等关键进口产品的最终关税仍未敲定。

大致的范围已浮现,平均有效关税率可能落在15%到20%之间,远高于去年12月的2.5%,也是自1930年代以来的最高水平。耶鲁大学预算实验室(Budget Lab)的最新估算是17.4%。

迄今为止,有效税率更接近10%至12%,其中大部分成本由美国企业自行消化,因为它们不愿将更高的成本转嫁给客户。由于进口提前下单带来的扭曲,以及关税税率与执行上的混乱过高,让企业选择观望不动。

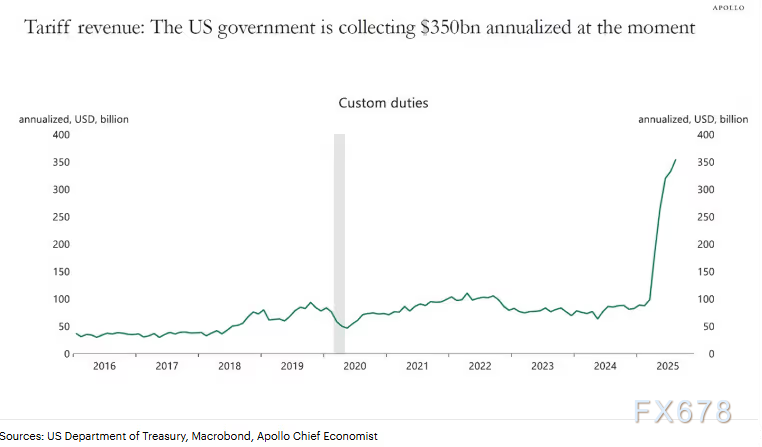

(美国政府年化关税收入图)

消费者压力即将来临

各行业关税分担差异显著。牛津经济研究院指出,体育用品与家具类关税几乎全由消费者承担,而汽车、服装领域则由企业主导分担。

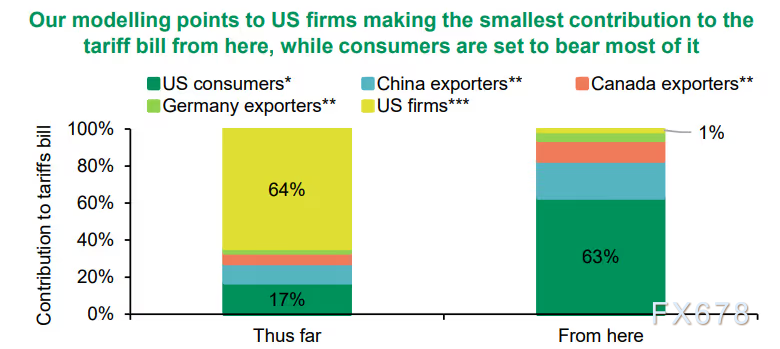

但总体而言,消费者尚未真正感受到挤压。法国巴黎银行(BNP Paribas)的经济学家计算,美国企业到目前为止承担了64%的关税成本,外国出口商不到20%,美国消费者仅17%。

他们的经济模型显示,未来几个月这个比例将急剧翻转:美国消费者将承担63%,而美国企业仅1%。同时,亚特兰大联储最近的一篇博客总结称,平均而言,美国企业认为它们能在不损害需求的情况下,将10%的成本增长的一半以上转嫁出去。

(关税成本分担比例图)

消费者能否接住涨价潮?

当前美国经济已现疲态:上半年经济增长放缓至去年一半水平,就业增长停滞,美联储重启降息周期。在此背景下,企业若大幅涨价恐进一步压制消费意愿,且消费者通胀风险积聚。此外,企业亦担忧显著提价可能引发特朗普政府的不满。

牛津经济的Michael Pearce表示:“关税对经济的负担正在逐步上升,对消费者的最大冲击还在后头。但短期内,转嫁到消费者身上的风险不到三分之二。”

美元或将面临双重压力:若通胀持续超预期,市场可能提前定价美联储转向鹰派,短期支撑美元;但长期看,关税削弱消费能力与经济增长,最终利空美元。

关税成政府收入“新水源”

对特朗普政府而言,关税承担方或非关注重点,关税收入的激增才更关键。耶鲁大学预算实验室数据显示,截至今年8月,新关税已带来880亿美元财政收入,仅8月单月即贡献约230亿美元。

长期来看,未来十年关税预计可产生2万亿美元净收入,牛津经济研究院测算其可减少赤字约2.6万亿美元。这一收入渠道若持续,未来国会切断它的可能性将显著降低。

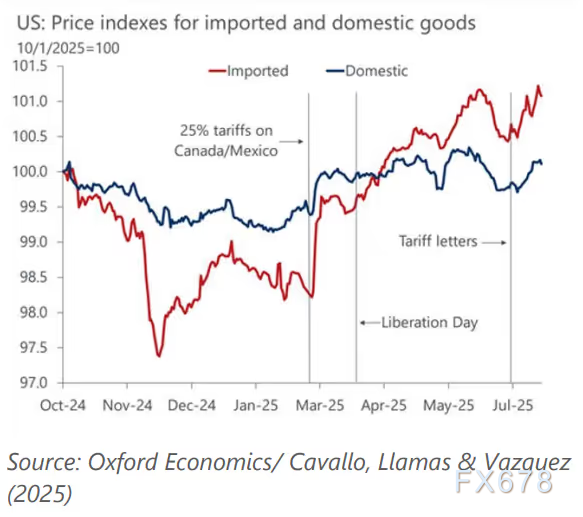

(进口与国内商品价格指数图)

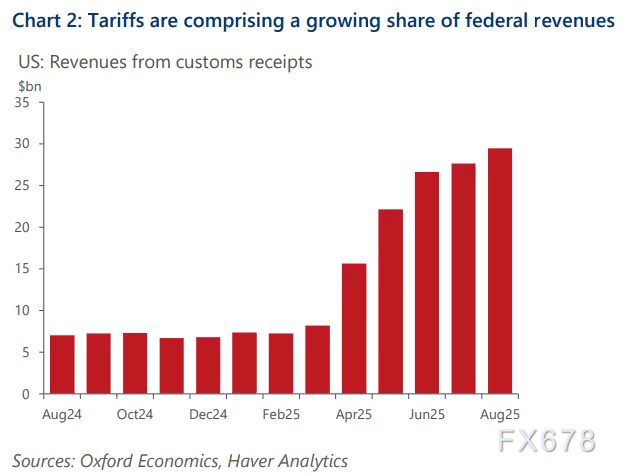

(海关税收收入图)

尽管企业至今仍努力消化成本,但随着关税压力传导链的延伸,美国消费者是否愿意(或能否)如特朗普所要求的那样“吞下关税”,即将成为现实经济的核心考验。

北京时间13:36,美元指数现报97.36。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号