-

沐涵

沐涵

巴菲特不是你爷爷,会真心传授你武功秘籍的永远是你亲爷爷,常在市场混,别忘记回归常识。

篇数: 204579 粉丝: 285

行情

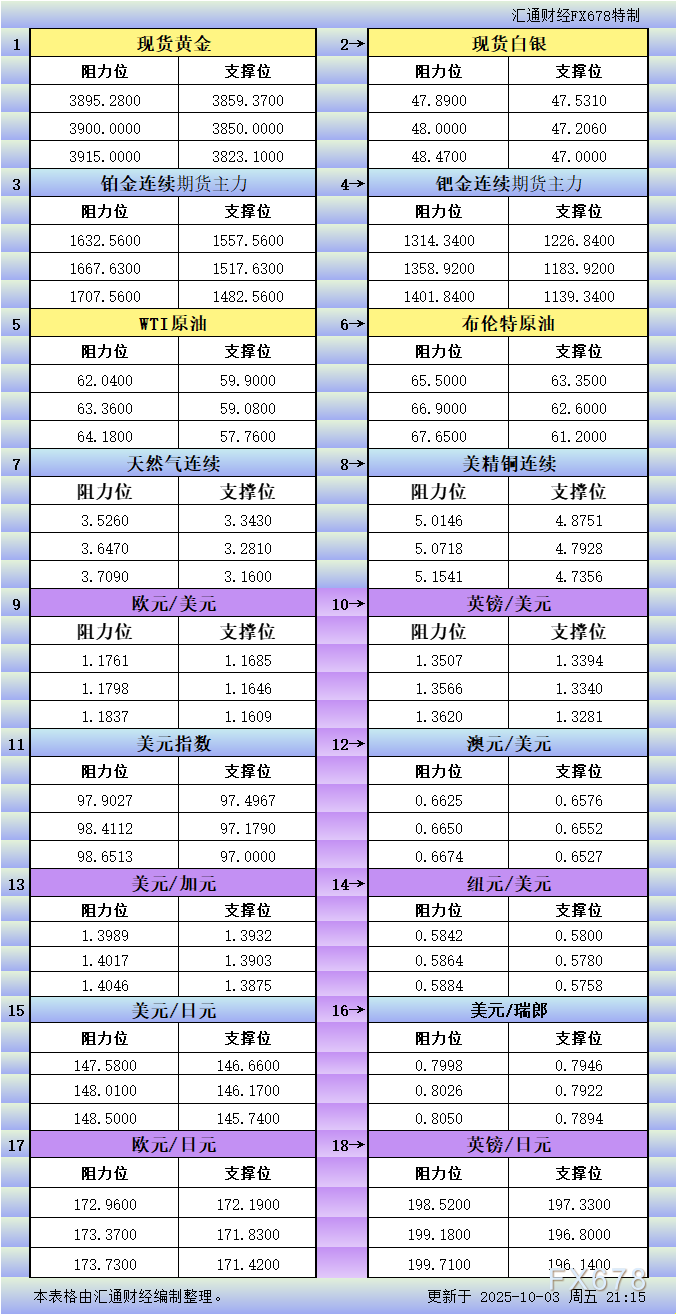

| 美元指数 | 97.70 | -0.18 | -0.19% |

| 欧元美元 | 1.1739 | 0.0024 | 0.21% |

| 英镑美元 | 1.3479 | 0.0000 | 0% |

| 美元日元 | 147.46 | -0.02 | -0.01% |

| 美元人民币 | 7.1190 | 0.0005 | 0.01% |

点击排行 48小时

- 黄金交易提醒:美联储“鹰语”吓退多头,金价高位急转直掉头,4000美元目标还稳吗?

- 八图最全前瞻:非农大概率推迟发布,已创三个“第一”

- 10月3日财经早餐:达拉斯联储主席呼吁谨慎降息,金价自纪录高位回落,美银行准备金跌破3万亿美元

- 非农缺席,现货黄金借势冲高,突破3900仅差临门一脚?

- 美国政府停摆助力,金价周线七连涨,市场押注4000上方行情

- 下周超级周来袭:多国央行动态与核心数据主导全球市场走向

- 没有NFP的周五,黄金如何定价风险?

- 美国政府停摆陷僵局,交易员押注“长期化”,若现更多裁员恐利空美元

- 尽管出现超买信号,黄金的看涨动能仍指向4000美元

- 风险偏好+美元指数回升,金价震荡调整但下行空间似乎受限

沪公网安备 31010702001056号

沪公网安备 31010702001056号