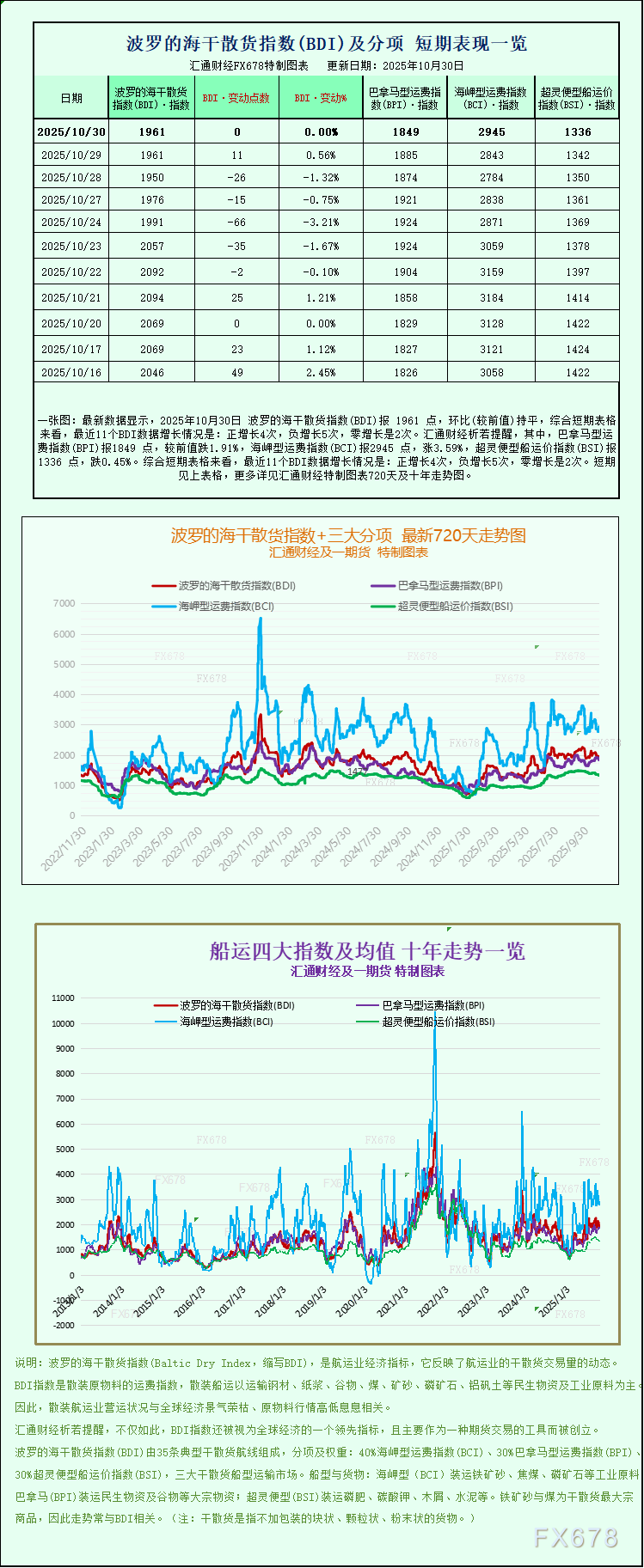

知秋

知秋

与此同时,欧元区第三季度经济数据超预期,通胀维持在目标水平附近,这些因素共同塑造了当前市场对欧洲央行政策立场的预期。市场焦点集中在欧洲央行是否已完成降息周期,以及行长拉加德将如何表述未来政策路径,这对欧元兑美元的中期走势具有关键意义。

从宏观经济层面来看,欧元区经济展现出超预期的韧性,这成为支撑欧元的重要基础。第三季度区域内生产总值环比增长0.2%,高于市场普遍预期的0.1%,也优于第二季度的表现。同比增速达到1.3%,尽管略低于此前的1.5%,但仍显著好于欧洲央行此前预计的经济停滞状况。这一表现反映出欧元区经济在面对全球不确定性时表现出相当的抵抗力。值得注意的是,尽管德国经济在第三季度陷入停滞,但更广泛的欧元区经济体系通过其他成员国的增长弥补了这一缺口,显示出区域经济的结构性平衡特征。

通胀方面的表现同样为欧洲央行维持当前政策立场提供了支持。核心通胀率在九月份小幅上升至2.4%,较此前的2.3%略有抬头,但整体仍维持在欧洲央行2%目标附近的可控范围内。行长拉加德在九月会议后明确表示"通缩过程已经结束",并强调"通胀水平正处于我们期望的位置"。这一表态反映出欧洲央行对当前价格稳定状况的满意程度。与此同时,工资压力的持续缓解为中期通胀前景提供了额外保障,使得欧洲央行有信心维持现行政策框架。

货币政策预期方面,市场已充分消化欧洲央行本次会议维持利率不变的预期。主要再融资利率预计保持在2.15%,存款便利利率维持在2.00%的水平。这一利率水平恰好位于欧洲央行估算的中性利率区间中值,既不过度宽松也不过度紧缩。掉期市场显示,未来十二个月内欧洲央行再次降息25个基点的概率仅为50%左右,政策利率触底1.75%的可能性也处于五五开的状态。这种定价结构表明,市场对欧洲央行是否已完成降息周期仍存在分歧,而本次会议的沟通内容将对这一预期产生重要影响。

相比之下,美联储的政策路径呈现出截然不同的特征。美联储虽然如期降息25个基点至3.75%-4.00%区间,但主席鲍威尔在随后的新闻发布会上释放了明显的鹰派信号。他强调"十二月会议再次降息绝非板上钉钉",并表示"越来越多的声音支持跳过一次降息"。这一表态导致市场对十二月降息的概率预期从接近确定性下降至70%左右。美联储此举反映出其在经济韧性和通胀粘性之间寻求平衡的谨慎态度,也为美元提供了支撑。两大央行政策节奏的分化,成为影响欧元兑美元走势的核心变量。

技术面上

根据欧元兑美元60分钟K线图,整体走势显示,汇价在接近1.1600的支撑位附近发生反弹,曾触及1.1577低点。价格在1.1600附近形成强支撑,接着反弹至1.1668的高点后出现回落,当前处于1.1606附近整理。

技术指标方面,MACD指标显示差离值(DIF)略低于信号线(DEA),表明市场处于弱势震荡区间,可能存在短期下行压力。RSI(相对强弱指数)当前值为40.33,接近超卖区,显示出下行动能的减弱,有可能预示着价格将出现反弹的机会。

从价格结构上看,1.1600至1.1580的区间形成了支撑带,而1.1660至1.1670区域则提供了较强的阻力。如果价格进一步下探支撑位,可能会考验更低的水平;而若突破上方阻力位,则有望重回强势走势。

展望未来

市场关注的焦点将集中在欧洲央行如何平衡经济韧性与潜在下行风险。如果行长拉加德在新闻发布会上明确暗示降息周期已经结束,或者对经济前景表现出更强信心,欧元兑美元可能重启上行趋势,挑战更高阻力位。相反,若欧洲央行对经济增长放缓表示担忧,或暗示未来仍有降息空间,欧元则可能面临新一轮抛压。值得注意的是,欧洲央行下一次发布经济预测要等到十二月会议,这意味着市场在未来数周内将主要依赖欧洲央行官员的口头指引来形成预期,这增加了市场对本次新闻发布会每一个细节的敏感度。

与此同时,美元方面的动态同样不容忽视。美元指数在美联储鹰派降息后的强势整固,以及美债收益率的坚挺表现,为欧元兑美元的上行空间设置了天然限制。市场还将密切关注后续美国经济数据的表现,以及美联储官员关于十二月政策路径的进一步表态。两大经济体货币政策分化程度的变化,将继续主导欧元兑美元的中期方向。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号