超级赛亚人

超级赛亚人

行长植田和男本周的发言被视为迄今最清晰的加息暗示,他强调当前实际利率处于深度负值,即便加息仍将维持宽松环境。

“日本央行正在接近再次加息的临界点,这将重新塑造日元的利差结构。”

日本经济连续八个月保持扩张,加强政策正常化预期。

最新数据显示,日本11月综合PMI终值为 52.0,创三个月高点,显示服务业扩张加快,而制造业收缩放缓。

“日本央行正在接近再次加息的临界点,这将重新塑造日元的利差结构。”

日本经济连续八个月保持扩张,加强政策正常化预期。

最新数据显示,日本11月综合PMI终值为 52.0,创三个月高点,显示服务业扩张加快,而制造业收缩放缓。企业信心更升至 今年1月以来最高水平。这些表现强化市场普遍预期——日本央行或将在本月加息 25个基点至0.75%。

与此同时,新任首相高市早苗的大规模财政支出计划推升30年期JGB收益率至历史高位,加剧市场对利差收窄的预期,从根本上利好日元。

美国劳动力市场降温削弱美元,多头难以形成持续动能。 美元指数受压下行,缘于市场对美联储下周降息的接受度不断提高。ADP 报告显示美国11月私营岗位减少 3.2万,创2023年初以来最大月度降幅,显著弱于预期的新增5000人。

此结果强化了美国经济降温信号,也削弱美元需求。 “美国就业持续走弱意味着降息概率进一步提高,美元短期利好有限。”

周四市场将迎来初请失业金与裁员报告,而周五的 PCE通胀指标 将是美联储政策路径最关键的信号。若通胀仍偏强,将可能扶助美元反弹;若继续降温,则日元将获得额外优势,拖累美元兑日元进一步向下。

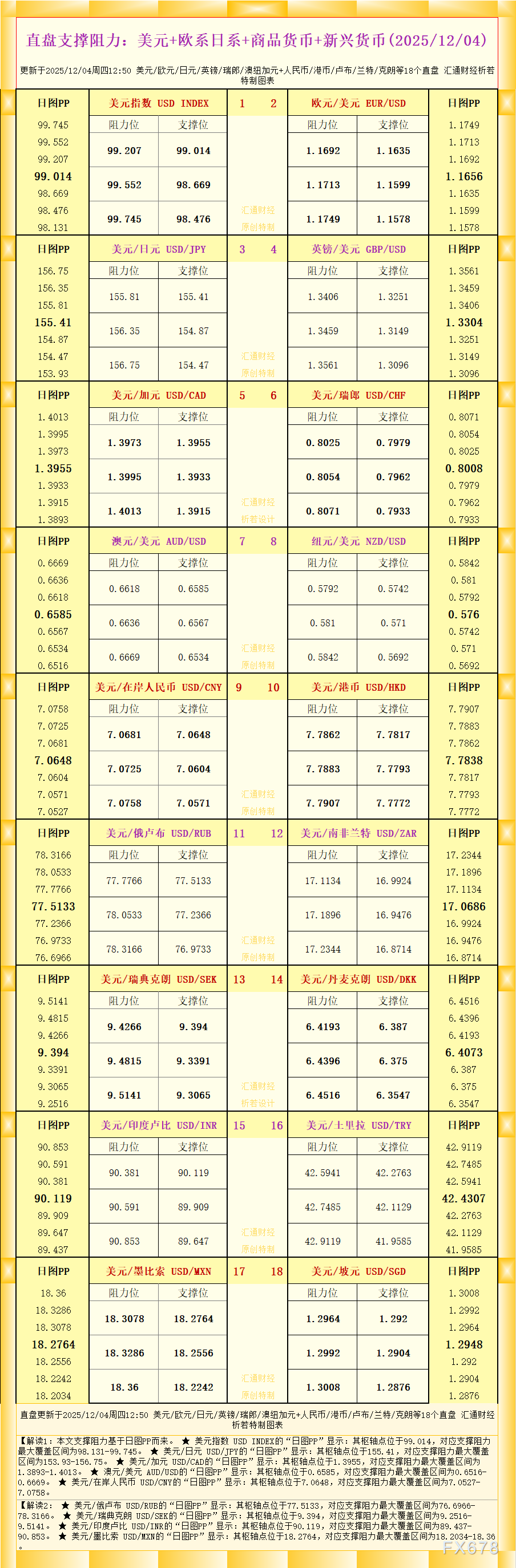

美元兑日元周三下挫的起因来自未能有效站上 100小时均线 与156.00整位关口。从技术结构看,若价格跌破 155.00 心理关口,空头将完全掌控局面,并推动汇价进一步回调至前高 158.00 附近形成的下降通道目标位。

上方第一个关键阻力为 155.70(100小时均线),其次是 156.00。若多头成功收复该区域,将触发空头回补,使价格有望上探 156.60 区域,并进一步指向 157.00 与 157.50,最终可能再度测试 158.00 的强阻力。

日线震荡指标略为正值,但不足以形成强势突破,显示市场在等待本周关键美国数据前保持谨慎。

编辑观点:

当前美元兑日元走势的核心逻辑已明显从“单一美元驱动”转向“利差结构变化 + 日本政策正常化预期”。在日本经济连续扩张、央行沟通偏鹰以及JGB长端收益率走高的背景下,日元具备更稳固的基本面支撑。

短线关键仍在于汇价能否站上156.00;若失败,则意味着日元将在政策预期推动下保持强势。未来趋势将高度依赖PCE通胀数据的方向性突破。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号