热卷: 本周热轧减产 4.7 万吨,库存下降 0.55 万吨,表需下降 5.36 万吨。政策空窗期,热卷供应压力未解,虽然库存再度去化,但需求韧性存疑,基本面改善力度受限,上行驱动不强,预计走势延续震荡运行态势。 策略上,螺纹 2605 短期运行区间参考 3070-3200 元/吨;热卷 2601 合约运行区间参考 3240-3400 元/吨。

纯碱: 周四纯碱期货小幅下跌,现货价格持稳为主。周四商品市场涨跌互现,市场情绪转弱。从基本面来看,近期纯碱检修安排增加,本周纯碱产量环比增加 0.6 万吨至 70.4 万吨,近期产量下降,供应端压力暂时下降。下游需求小幅下滑,最新碱厂库存环比本周一减少 3.1 万吨至 153.9 万吨,最新交割库库存较前一周减少2.7 万吨至 55.7 万吨。上周浮法玻璃冷修 1 条产线、光伏玻璃冷修 1 条产线;本周浮法玻璃冷修 3 条产线、点火 1 条产线。近期浮法玻璃与光伏玻璃日熔量之和下降,重碱需求略降,轻碱需求暂时稳定,中下游采购积极性一般。10 月纯碱进口略降至 0.03 万吨,出口上升至 21.45 万吨,出口增加。宏观方面,近期国内房地产销售数据比略降,低于去年同期水平;国外宏观影响偏中性(美元指数上涨、贸易摩擦担忧减弱);国内政策扰动减弱。综合来看,短期纯碱亏损现象增加、供应高位下降,需求偏弱,新产能投放预期施压,期价弱势震荡为主。仓单方面,周四纯碱仓单增加 1259 张至 7535 张。 短期纯碱期价暂时偏弱震荡,SA2601 日内参考 1140-1170 区间。

玻璃:周四玻璃期货小幅下跌,现货价格持稳至下跌。短期玻璃基本面略有好转,供应压力减弱。本周玻璃产量环比略降,下游采购积极性上升,库存环比下降,最新玻璃库存环比下降 14.6 万吨至 297.2 万吨,同比增23.3%。上周玻璃冷修 1 条产线;本周玻璃冷修 3 条产线、点火 1 条产线。近期玻璃日熔量下降,最新在产日熔量为 154985T/D,同比下降约 2.3%。1-10 月国内房屋竣工面积同比下降约 16.9%(降幅扩大),近期房地产销售数据环比略降,低于去年同期水平,最新玻璃深加工订单数量环比上升 0.2 天至 10.1 天、同比下降 17.9%。短期玻璃供应下降,供应端压力减弱,期价暂时震荡为主。 短期玻璃期价震荡运行,FG2601 日内参考 1000-1030。

甲醇:现货价格方面,达旗 1980、洛阳 2130、鲁北 2210;上游工厂竞拍出现流拍,市场情绪转弱,转单层面低端成交为主。短期来看,现货煤炭冬储窗口期,原料端预计有一定支撑;产区维持高开工、前期检修大装置本周期回归,产地库存压力较小;物流市场车辆较少,汽运价格维持高位,送到终端价格走强;下游高库存延续,外采量维持刚需,关注江浙烯烃装置的开工变动。海外高发运延续,港口库存短期难成去势;伊朗产量下降中,预期本月发船速率将有一定降低;进口交割仍然维持正利润,纸货成本支撑较弱。周四,华东现货基差在 01-8,12 下在 01+15,基差继续小幅走弱。短期来看,海外装置变动对盘面情绪影响较大,关注其落地情况;中长期关注中东天气及产地环保政策。操作上,短期甲醇窄幅波动为主、关注港口基差及库存变动,甲醇 2601 参考震荡区间 2060-2180 元/吨。

尿素:现货价格方面,山东市场价格 1680 元/吨,河南市场价格 1690 元/吨,国内尿素市场新订单成交较好,厂家报价持续上调,下游成交情绪较为谨慎。供应方面,尿素日产约 19.9 万吨,较前期小幅回落,上游出单压力下降;部分区域腊肥订单推进,对农需有一定支撑;受出口配额及冬储政策影响,库存压力释放,等待集港趋势;复合肥工厂开工预期较足,对原料尿素采购存在一定刚性需求。短期来看,尿素库存去化,需求有一定起色,但整齐供需整体仍偏宽松,宽幅震荡为主、关注储备需求情况。 操作上,短期尿素震荡,尿素 2601 参考震荡区间 1640-1740 元/吨。

橡胶:周四,国产全乳胶 14700 元/吨,环比上日下跌 150 元/吨;泰国 20 号混合胶 14350 元/吨,环比上日下跌 100 元/吨。 原料端:昨日泰国胶水报收 55.5 泰铢/公斤,环比上日持平;泰国杯胶报收 48.22 泰铢/公斤,环比上日下跌 0.1 泰铢/公斤,云南即将停割;海南胶水报收 13.1 元/公斤,环比上日持平。 截至 2025 年 11 月 30 日,中国天然橡胶社会库存 110.2 万吨,环比增加 2.3 万吨,增幅2.1%。中国深色胶社会总库存为 71.2 万吨,增 2.5%。其中青岛现货库存增 2.7%;云南增1.6%;越南 10#增 5.7%;NR 库存小计增加 3.5%。中国浅色胶社会总库存为 39 万吨,环比增 1.3%。其中老全乳胶环比降 1.3%,3L 环比增 4.5%,RU 库存小计增 9.2%。

观点:近期现实的矛盾依然有限,对应单边行情震荡。向后看,随着北半球冬季来临,全球即将进入低产季,也代表着单边价格的定价框架将从供需平衡的动态定价转换至存量库存的静态定价,需求侧/宏观经济或将主导未来的单边定价,考虑到中国本土的需求在未来几乎不可能下滑,而海外市场在降息周期之下也难以大幅走弱,即未来的全球需求难以大幅衰退,那么无论当下的(全球)库存水位处于什么水平,RU&NR&Sicom 的底部或已经出现。

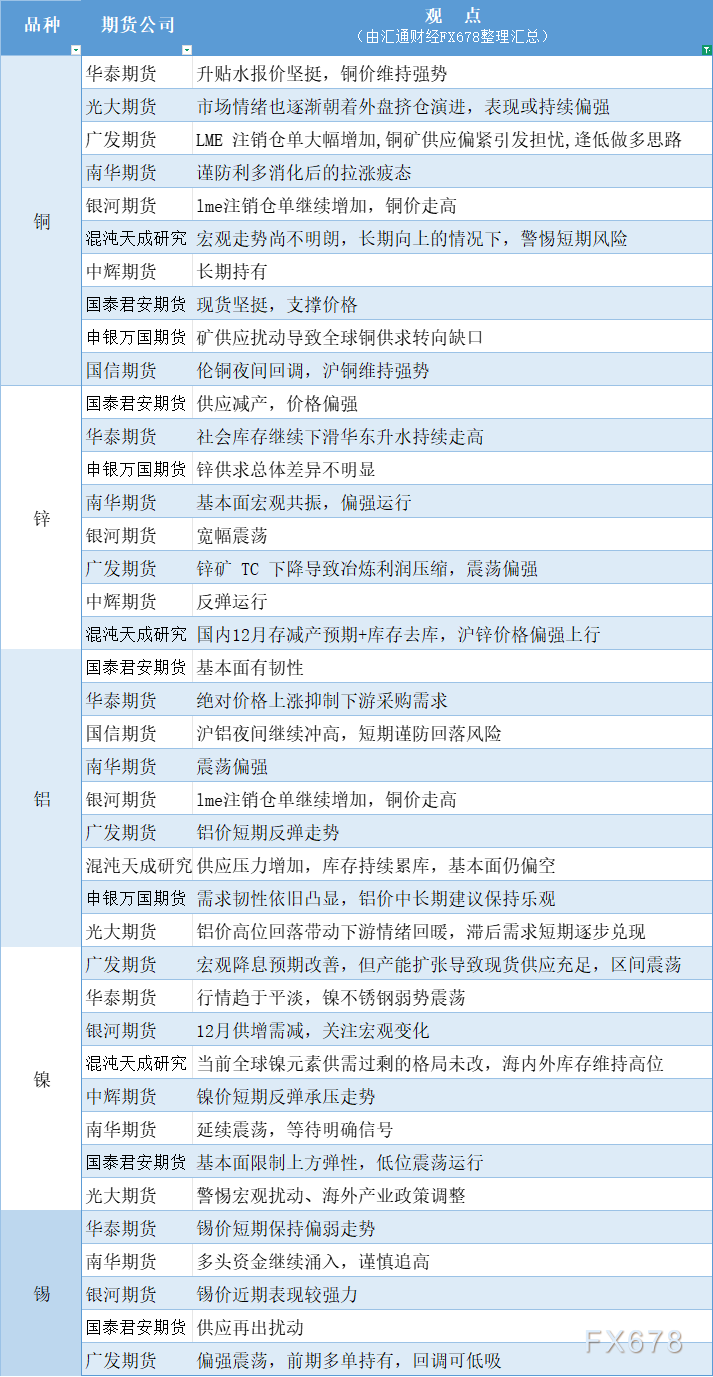

沪铅:隔夜沪铅偏弱震荡。基本面来看,供应侧,原生矿紧格局难改,据上海有色统计,国产铅精矿部分货源已被提前一季度预定,TC 周内环比录减,云南等地冶炼厂维持减产状态;再生废电瓶持货商挺价意愿浓厚,冶炼利润小幅改善,再生炼厂复产意愿尚可,持货商出货意愿尚可。进口方面,部分海外粗铅陆续流入。消费侧,月内大厂订单良好,不过近期铅价走高采买需求下降。总体而言,11 月低库存改善有限,预计铅价高位震荡为主。

沪锌:隔夜沪锌偏强震荡。宏观面,美国上周首申失业金人数下滑,美联储官员继续表态支持降息,宏观情绪偏强。基本面看,国产TC 仍处于下滑通道,部分地区报价已来到1800 左右。供应端,据百川盈孚统计,12 月冶炼厂预计环比录减超 3 万吨,供应压力持续放缓。需求端,下游逢低采买为主,昨日升水小幅上行,社库延续去化。整体而言,短时向上驱动相比上轮未有增加,预计高位震荡为主,测试前高压力有效性。

股指期货:上一交易日,上证综指跌 0.06%,深证成指涨 0.40%,创业板指涨 1.01%,科创 50 涨 1.36%,沪深 300 涨 0.34%,上证 50 涨 0.38%,中证 500 涨 0.24%,中证 1000 涨 0.01%。两市成交额为15489.60 亿元,较前一交易日减少约 1210.02 亿元。申万一级行业中,表现最好的行业分别为:机械设备(0.90%),电子(0.78%),国防军工(0.55%)。表现最差的行业分别为:综合(-2.11%),美容护理(-1.89%),社会服务(-1.62%)。基差方面IC、IM 基差小幅走弱,IH、IF 基差小幅走强。IH、IF 当季合约期现差年化收益率分别为-1.90%、-4.30%,IC、IM 当季合约期现差年化收益率为-10.40%、-13.00%。套保方面,空头套保或可考虑季月合约。昨日沪深两市低开窄幅震荡,沪市小幅收跌、深市小幅收涨,两市成交额再度下行。昨日机械设备、电子、国防军工等行业板块涨幅靠前,而综合、美容护理、社会服务等板块跌幅靠前;一级行业方面,昨日消费相关行业板块较大幅度下行,或受到短期消费数据下滑、消费补贴接续等压制,科技相关板块小幅上行。指数方面,昨日大盘指数略强于中小盘指数,并未有显著风格分化。总体来看,近期沪深两市成交额持续维持低位震荡,市场交易活跃度较为疲软,但市场低量震荡或表明多空分歧逐步缓和,年底关键经济会议将举行,有望进一步修复市场预期并提振投资者信心,建议保持 IF、IM 多单持有。

中信建投期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号