长风破浪

长风破浪

导火索在于交易所调高了交易保证金。白银价格急涨后遭遇交易所加压的情况,在历史上已多次出现。要洞察未来走势,必须先从历史经验中寻找规律。

一、历史的警示:1980与2011,牛市为何总是崩塌?

纵观过去半个世纪,市场两次著名白银崩盘的根本原因高度一致:并非市场基本面崩塌,而是交易规则或政策的突变。

1980年:亨特兄弟的杠杆终局

德州石油大亨亨特兄弟试图垄断白银市场,通过囤积实物与高杠杆操作,将白银价格推升至近50美元。为应对这一局面,纽约商品交易所(COMEX)发布了「白银规则7」:大幅提高保证金要求,并限制单人持仓合约数量,阻断了新的保证金交易。

随后,美联储宣布大幅加息,亨特兄弟持仓的抵押借款利息迅速消耗现金储备,被迫平仓以偿还保证金与债务。

这一监管与政策干预直接引发市场剧烈震荡,银价在数月内暴跌约80%。

2011年:保证金的挤压

2008年金融危机后,美联储推行零利率与量化宽松政策。在投机资金推动下,白银价格两年内从8.50美元飙升至50.00美元,涨幅近500%。供给弹性偏低与ETF的兴起,使更多投资者参与市场,加剧了供需失衡。

然而,这轮繁荣在2011年戛然而止。芝加哥商品交易所(CME)在短短9天内5次上调白银期货保证金,高杠杆资金被迫平仓,银价在数周内暴跌近30%。

尽管实物需求仍然存在,但随着期货市场去杠杆、第二轮量化宽松结束、实际利率回升及美元走强,白银价格承压明显。

对比当下

2025年底白银的暴跌几乎重演历史。12月29日前夕,CME宣布将2026年3月主力合约保证金上调25%,触发了70–80美元区间的高杠杆仓位。白银的高波动性,使其成为监管层在维护市场稳定时的首选标的。

二、2026的新变数:这次有何不同?

尽管历史上因交易规则变化引发的暴跌再次出现,但2026年的白银基本面,与前两次牛市相比,出现了几个显著差异:

工业属性提升

1980年白银工业需求占比约40%,金融属性占主导;至2025年底,该比例已接近55%。随着全球光伏装机量快速成长,以及AI数据中心对高性能导电材料的刚性需求,白银正逐步成为具战略价值的工业金属。

中国出口政策影响

2026年1月1日,中国将实施白银出口许可管理,优先保障国内新能源产业原材料需求。作为全球主要的白银精炼与出口国,该政策可能导致国际市场实物供应趋紧,为期货与现货市场提供潜在支撑。

全球信用环境的变化

与2011年以避险为主的市场不同,当前全球主权债务风险上升。黄金被视为信用锚,白银作为相对低价的贵金属,其金融溢价仍有修复空间。当前金银比虽有所回落,但仍高于历史平均水准,为白银估值提供一定防御支撑。

三、市场现状与操作策略

目前白银价格在72–75美元区间震荡,12月底的暴跌清理了拥挤的杠杆多头,同时回踩了关键技术支撑。

从技术角度看,2025年白银拉升过于陡峭,RSI一度超过90,显示市场处于过热状态。近期调整有助于情绪回归理性,也为下一阶段走势预留空间。

鉴于白银当前的高波动性与政策环境的不确定性,交易者宜保持中性偏谨慎的态度:

仓位控制:保持适度仓位,避免追高或满仓操作。

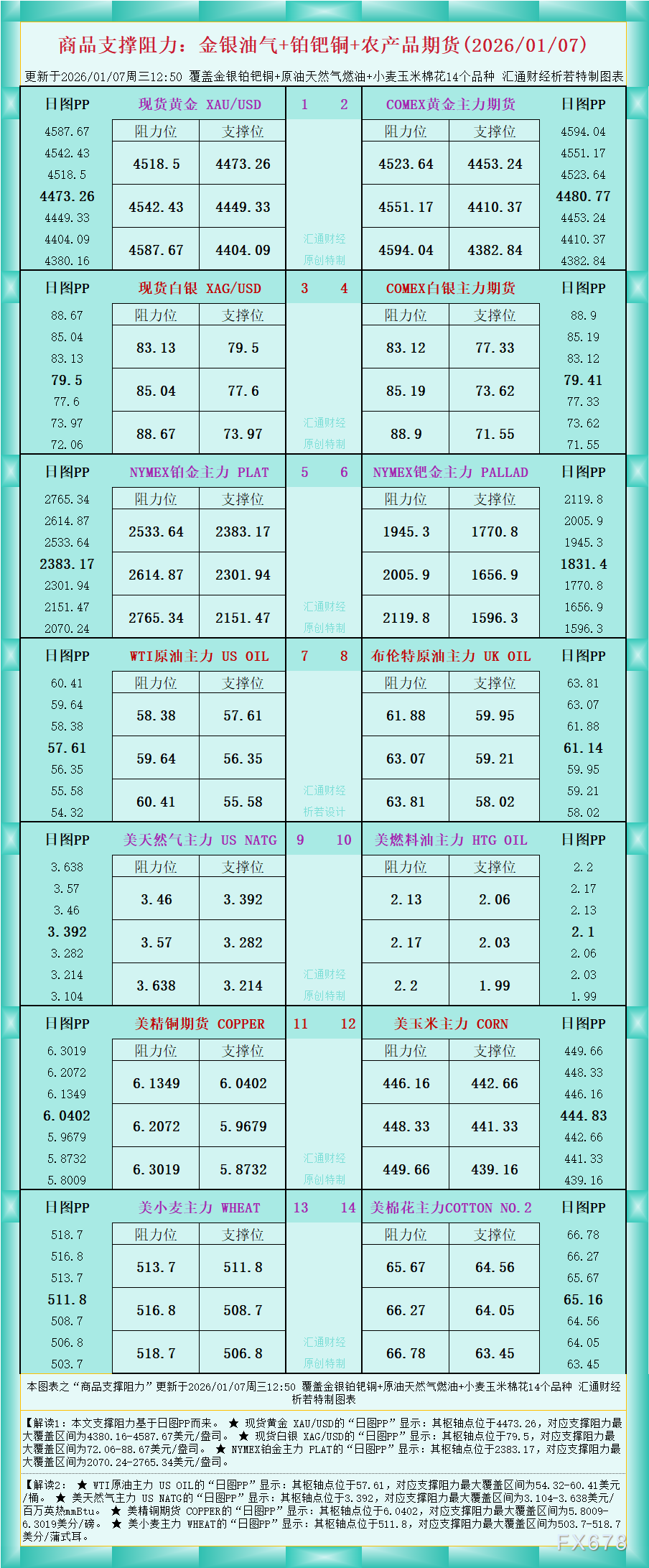

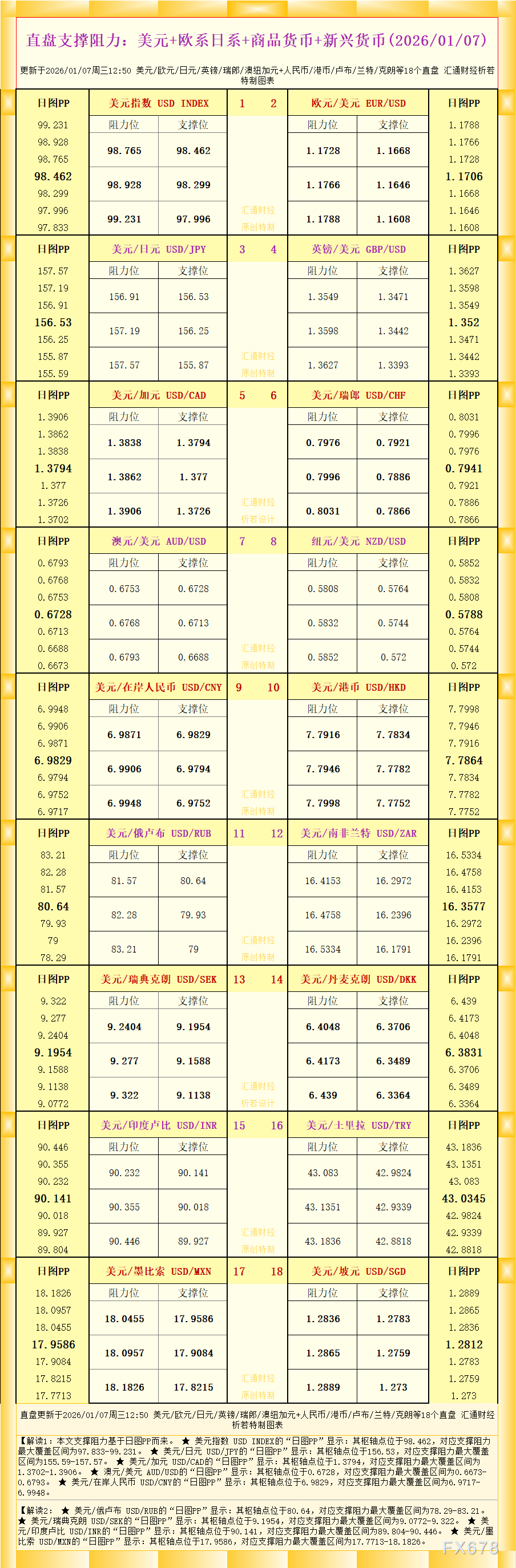

(现货白银日图 来源:易汇通)

关注信号:密切观察上海黄金交易所(SGE)与纽约COMEX的溢价差,若溢价扩大,或可适度增加底仓。

技术形态参考:关注潜在头肩顶形态,若银价跌破颈线,可能意味上涨动能耗尽,市场或进入阶段性调整。

四、结语:风险与机会并存

白银目前仍处于高位且波动性极大,价格既可能延续上行,也可能快速回落。潜在机会固然存在,但高杠杆与政策不确定性,使风险同样显著。

交易者应严格控制仓位,谨慎使用杠杆,并做好资产分散。在高波动市场中,保持耐心与纪律,才是保护本金、把握机会的关键。切记:当前白银市场属于高风险、高波动环境,每一次交易都需谨慎决策。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号