知秋

知秋

本周美元指数的定价核心仍围绕“增长韧性、通胀回落、就业降温”的组合如何影响美联储政策。制造业PMI的市场预期为48.3,较前值48.2略有改善,但仍处于50这一荣枯线下方,这意味着制造业总体仍偏收缩。对美元而言,关键不只是总指数的高低,更在于分项能否改变对利率的想象空间。上一期报告中,新订单指数降至47.4,显示需求端偏弱;生产指数回升至51.4,反映供给端或库存周期对产出有支撑;价格指数在58.5附近维持扩张区间,提示成本压力并未完全消退;就业指数则下滑至44,强化了“用工谨慎”的信号。若12月数据在就业、订单等更贴近需求与用工的分项上继续走弱,市场可能更愿意把它理解为经济动能降温,从而提升对年内宽松的押注,美元指数的反弹动能也会受到约束。反之,若总指数意外回到50上方,或就业相关分项明显改善,则利率下行预期可能被动收敛,美元获得阶段性支撑的概率上升。

在政策沟通层面,明尼阿波利斯联储主席卡什卡利的讲话提供了一个较为典型的“软着陆叙事”框架:他认为通胀正在缓慢回落、工资增速也在走低,并判断当前利率可能已经接近中性。对美元指数来说,“接近中性”这句话的含义并非立刻指向降息,而是把讨论重心从“是否继续收紧”转向“在多大程度上需要维持限制性”。同时,他也明确提示失业率存在“从这里上跳”的风险,并形容就业市场“明显降温”。这类表态通常会使利率预期呈现两段式反应:短端利率因“通胀仍偏高、需要耐心”的部分而保持韧性;但中期利率会因“就业风险上升”的部分而更容易对弱数据敏感。当前利率市场对3月会议降息的定价在50%上方,市场同时大体计入1月会议按兵不动,且对未来一年累计宽松幅度的定价约为58个基点。这样的结构意味着:美元对利好数据更敏感,因为它能减少“已被计入”的降息空间;而对利空数据也并非钝化,因为就业与增长一旦确认走弱,宽松预期仍有继续扩展的空间。

市场表现

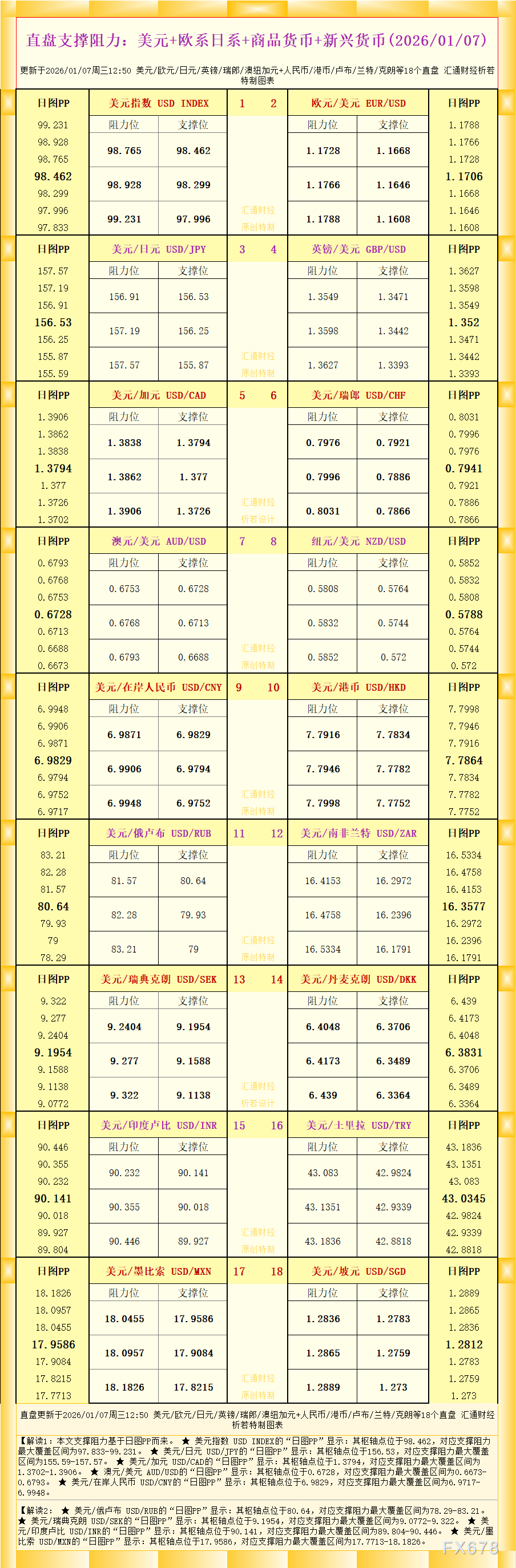

美元指数最近一段时间呈现“下跌后修复”的节奏。图形上,前高100.3900附近对应上行阻力带,随后价格回落并在97.7479附近形成阶段性低点,之后出现连续修复。当前98.80附近处于前期整理区间的中下部:99.0000一线更像短期多空分水岭,其上方能否站稳,往往需要更强的基本面触发;早前98.5510一带也曾成为回踩低点。

技术指标上,日线相对强弱指标回升至55.5109附近,显示反弹过程中买盘力量有所恢复,但并未进入过热区间;MACD的柱体已转为正值0.1671,且快慢线仍在零轴下方运行,反映中期下行动能在减弱,但趋势性反转尚需更多验证。换句话说,美元指数的短线修复更依赖数据与预期的配合,而不是单靠技术惯性延伸。

把这些线索串联起来,可以看到美元指数目前处在“验证窗口期”。一方面,通胀回落与工资增速放缓让市场相信政策不必再继续收紧;另一方面,通胀仍未完全回到令人放心的区间,使得美联储不愿过早给出明确的降息承诺。因而,美元的强弱更像是对“增长与就业是否同步放缓”的即时投票:若制造业景气与就业线索同时指向降温,降息预期可能向前挪动或向下扩展,美元的反弹空间会受到抑制;若数据体现出韧性,市场对降息的信心可能下降,美元在年初资金回流与仓位调整的背景下或许更容易获得支撑。与此同时,市场也会继续关注官员讲话中对“中性利率”“就业风险”的措辞变化,因为这决定了交易员把弱数据视为“短期噪音”还是“政策转向的前奏”。

总体而言,美元指数在98.80附近的表现,折射出年初市场对政策路径再评估的拉扯:制造业PMI提供景气度与成本、用工的横截面信息,官员讲话提供政策反应函数的边界,而就业数据则决定这套叙事能否落地。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号