芭菲滚雪球

芭菲滚雪球

数据发布前的风险预警

主要风险依然在于数据的波动性。2025年底美国政府停摆的余波继续掩盖了“真实”的招聘趋势。此外,2025年10月和11月数据的大幅下修可能会掩盖12月数据的良好表现,从而描绘出该季度增长势头更为黯淡的图景。

市场参与者也对可能出现的“一月效应”保持警惕,即再平衡和新年乐观情绪与高风险数据的碰撞。

最后,鲍威尔作为美联储主席的最后几次会议之一正面临日益增长的压力。美联储理事斯蒂芬·米兰周四的评论可能预示着鲍威尔继任者的政策方向——毕竟新主席将由现任政府任命。

米兰表示,他预计到2026年将降息150个基点,以提振劳动力市场。这与美联储目前的定价形成了鲜明对比。

共识:温和复苏

经济学家预测,在数月的数据失真之后,就业市场将出现温和反弹。12月非农就业人数的预期约为6万个新增岗位,此前11月新增就业6.4万人。

尽管主要招聘人数仍低于10万以上的历史常态,但失业率预计会小幅降至4.5%(从4.6%)。

这一小幅下降主要归因于被强制休假的联邦雇员重返工作岗位,以及家庭调查中较低的四舍五入阈值。

与此同时,平均时薪预计环比增长0.3%(同比增长3.6%),这一水平被美联储认为与其长期通胀目标相符。

(来源:汇通财经)

偏离共识:这意味着什么

鹰派结果(8.5万以上):若数据意外上行,将表明劳动力市场远比美联储近期75个基点的降息所暗示的更具韧性。这可能会引发“利好即利空”的反应,因为交易员将被迫排除2026年3月降息的可能性,担心美联储可能不得不暂停甚至逆转降息以对抗“粘性”通胀。

鸽派不及预期(低于5万):若数据低于5万,将证实劳动力需求“实质性”减弱的担忧。这将验证市场对2026年至少再降息两次的当前定价,强化美国正处于易受衰退影响的周期后期扩张阶段的叙事。

对美元指数的潜在影响

市场对非农就业报告的反应可能不会一致,而是取决于数据与共识预期的偏差程度。根据数据公布情况及市场解读,可能出现以下潜在反应。

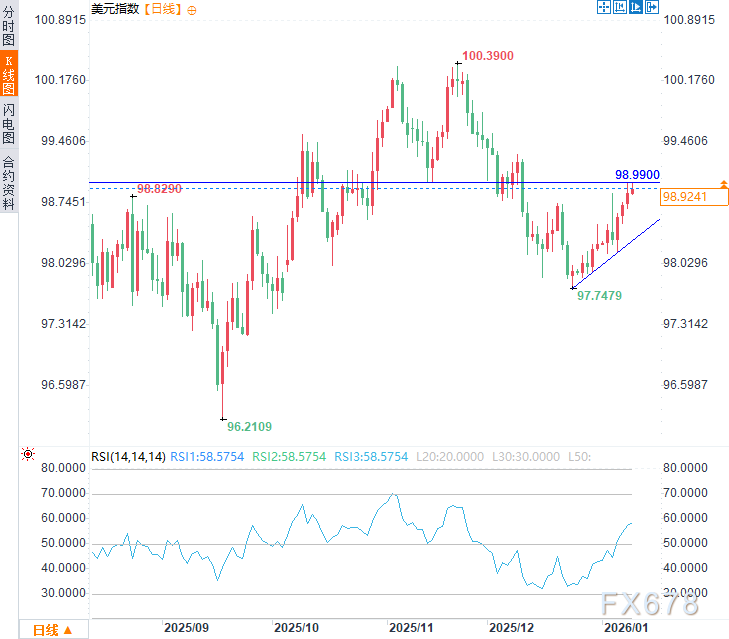

美元指数周五亚市时段于98.92附近震荡,日内一度触及98.99的近一个月高点,日线图相对强弱指数(RSI)显著高于中线水平,且未进入超买区间,预示着短期看涨倾向。近期上行趋势线抬升效果显著,共同构成上行风险。

由于市场已大量押注美联储将采取鸽派立场,若报告数据强于预期(高于7.5万),可能会触发剧烈的空头回补反弹,推动美元指数回升至100水平。

(美元指数日线图,来源:易汇通)

未来展望

如果周五晚间的数据证实招聘已触底,美联储可能会实现其“软着陆”。然而,如果三个月平均值继续下滑,杰罗姆·鲍威尔及其潜在继任者面临提供更具侵略性的流动性的压力,将成为2026年第一季度剩余时间市场的主导主题。

北京时间11:35,美元指数现报98.92。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号