长风破浪

长风破浪

伦敦波罗的海交易所编制的干散货货运指数于周三攀升至两周以来的最高水平,核心驱动力源于海岬型、巴拿马型、超灵便型等所有细分船型的运费同步走强,标志着全球干散货航运市场自年初以来的复苏态势进一步巩固。作为衡量全球干散货运输市场景气度的风向标,该指数的显著回升,不仅反映出铁矿石、煤炭、谷物等核心大宗商品运输需求的回暖,更折射出全球工业生产与国际贸易活动的活跃度正在逐步提升。

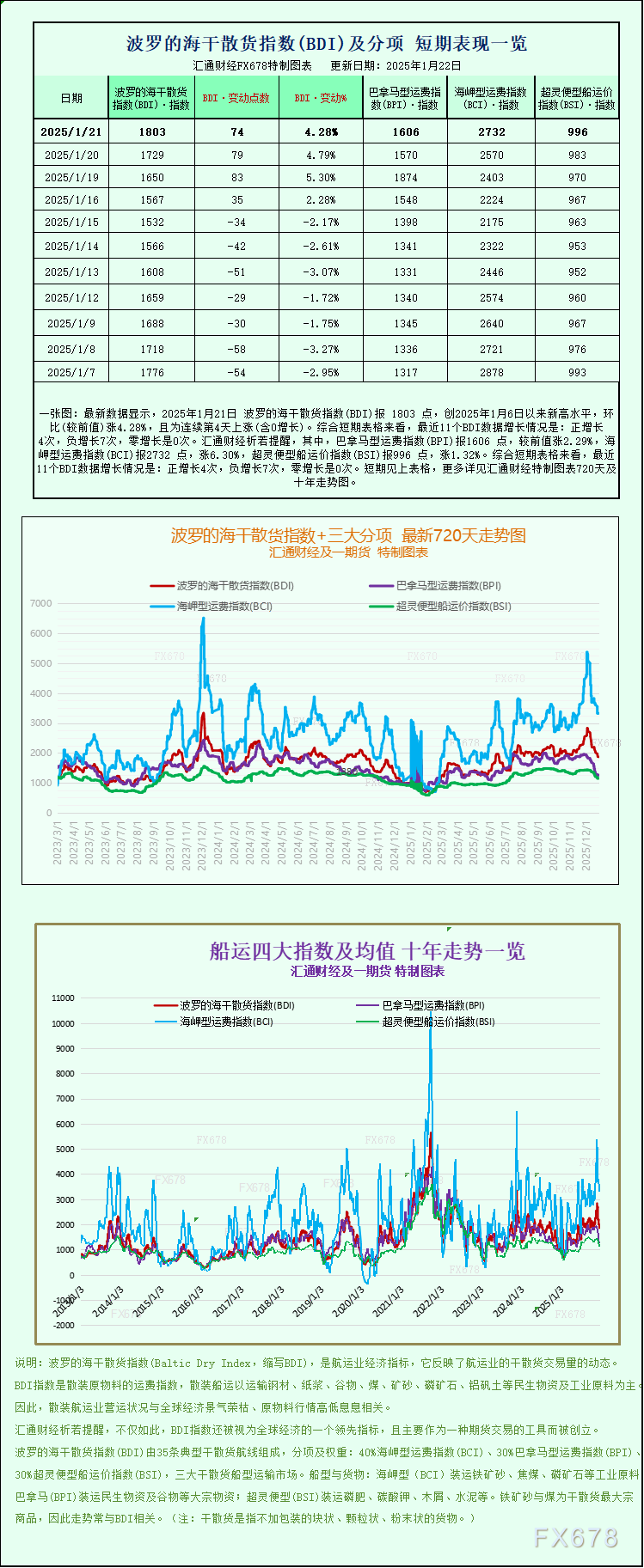

具体来看,追踪三大核心船型运费的主指数当日上涨74点,涨幅达4.3%,最终收于1803点,创下1月6日以来的最高纪录。回顾年初市场表现,该指数在1月初曾经历短暂回调,此次连续多日的回升态势,打破了此前市场对航运业春节前需求疲软的预期,引发业界对后续市场走势的广泛关注。

作为干散货运输市场的主力军,海岬型船舶的表现成为本次指数上涨的核心引擎。数据显示,海岬型船舶指数当日上涨162点,涨幅高达6.3%,收于2732点,实现连续第四个交易日上涨,呈现出强劲的反弹势头。海岬型船舶主要承担铁矿石、煤炭等万吨级大宗散货的跨洋运输,单船运力通常在15万吨以上,其运费变动与全球钢铁行业景气度、矿产资源出口节奏高度相关。对应的,海岬型船舶日均收益当日增加1475美元,至21279美元,运营该类船舶的航运企业单日盈利水平显著提升。

值得注意的是,尽管海岬型船舶运费持续走高,但铁矿石期货市场却呈现出相反走势,当日已连续第五个交易日下跌。这一背离现象的背后,存在多重驱动因素:一方面,全球最大铁矿石供应商力拓集团公布的第四季度铁矿石发运量数据表现强劲,远超市场预期,引发市场对铁矿石供应过剩的担忧,直接压制了期货价格;另一方面,中国国内铁矿石市场受安全检查政策收紧的影响,部分钢厂短期采购节奏放缓,进一步加剧了期货市场的下行压力。不过,从现货运输市场来看,中国钢厂为保障春节期间生产稳定,仍在进行阶段性补库存,叠加澳大利亚、巴西等主要铁矿石出口国的发运节奏加快,跨洋航线运输需求旺盛,这也成为支撑海岬型船舶运费上涨的关键支撑。

除海岬型船舶外,巴拿马型船舶市场同样表现活跃。巴拿马型船舶指数当日上涨36点,涨幅2.3%,收于1606点,创下12月中旬以来的最高水平,结束了此前长达一个月的震荡整理态势。该类船舶运力适中,单船运力通常在6万至7万吨,主要承担煤炭、谷物等大宗商品的运输,航线覆盖范围广泛,兼具跨洋运输与区域贸易双重属性。其日均收益当日增加328美元,至14458美元,盈利水平稳步回升。分析认为,北半球冬季供暖需求进入高峰期,带动欧洲、亚洲等地的煤炭进口需求增加;同时,美国、阿根廷等主要谷物出口国的出口节奏加快,东南亚、非洲等地的谷物进口需求稳步释放,双重需求叠加推动巴拿马型船舶运费持续走高。此外,巴拿马运河近期通航条件稳定,未出现往年的拥堵现象,保障了该船型的航线效率,进一步提升了航运企业的运营效益。

小型船舶市场方面,超灵便型船舶同样呈现回升态势。超灵便型船舶指数当日上涨13点,收于996点,虽涨幅相对温和,但延续了自1月中旬以来的回升势头。该类船舶单船运力通常在3万至5万吨,主要服务于近洋、沿海航线,运输各类小批量散货,其市场表现更贴近区域贸易动态。随着全球供应链逐步稳定,东南亚、欧洲等区域内大宗商品调配需求增加,近洋航线运输活跃度提升,为超灵便型船舶市场提供了稳定的需求支撑。业内人士表示,小型船舶市场的稳步复苏,表明全球干散货运输市场的复苏并非局限于核心船型,而是呈现出全面回暖的态势。

对于后续市场走势,业界观点普遍偏乐观,但也存在一定的谨慎情绪。乐观因素主要包括:中国春节后工业生产有望快速恢复,铁矿石、煤炭等大宗商品需求将进一步释放;全球经济复苏进程加快,国际贸易活动持续活跃,将为干散货运输市场提供长期需求支撑;航运企业通过优化运力配置、控制运营成本等方式,进一步提升了市场竞争力。不过,潜在的风险因素同样不容忽视:全球主要经济体货币政策调整可能影响大宗商品价格走势,进而间接影响运输需求;地缘政治冲突、极端天气等不确定因素可能扰乱航线运营与发运节奏;此外,新船交付量的增加可能导致运力过剩,压制运费上涨空间。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号