逆水观澜

逆水观澜

2025年美元创下八年来最大年度跌幅,尽管特朗普政府部分官员持续强调白宫坚持“强势美元”立场,却未能打消市场疑虑。

即便近期美元出现小幅反弹,美元指数较年初仍下跌约1%,叠加2025年9%的跌幅,美元颓势难改。

当前,美伊地缘政治博弈、美国经济数据分化及美联储政策预期调整三大核心因素交织,进一步加剧了美元指数的波动与承压态势。

美伊核谈判博弈地缘风险扰动美元避险属性

美伊关系的紧张与谈判进展,成为影响美元指数的重要地缘变量,目前双方的核心诉求均无法得到满足,而显得会议进展不大。

美国在波斯湾地区加强军事部署,伊朗则态度强硬,外长阿巴斯·阿拉格希明确表示:“我们坚持铀浓缩且绝不放弃,即使面临战争威胁,因为任何人都无权支配我们的行为。”

伊朗总统马苏德·佩泽什基安也在X平台发文强调:“伊朗人民对尊重报以尊重,但不会屈服于武力语言。”

尽管双方在阿曼重启核谈判,伊朗寻求解除经济制裁以换取核计划相关“建立信任措施”,但拒绝将弹道导弹和支持地区武装组织纳入议题,且阿拉格希对美国谈判诚意存疑,称“持续的制裁和军事行动令人质疑对方开展真诚谈判的意愿”。

地缘政治风险通常会强化美元的避险属性,但此次美伊博弈的不确定性却让市场陷入观望,并没有明显资金流入美元,而黄金则明显有资金流入。

消费者信心分化经济数据双向拉扯美元走势

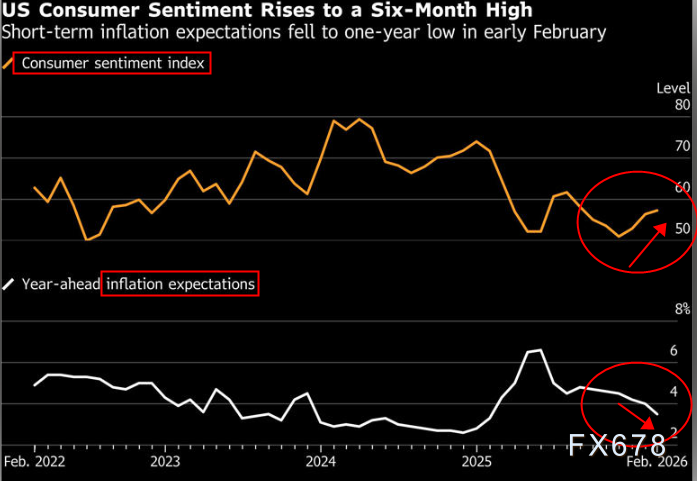

美国消费者信心数据呈现显著分化,对美元指数形成双向拉扯。密歇根大学数据显示,2月消费者信心指数初值从1月的56.4升至57.3,连续第三个月增长,创下六个月高点,超出55.0中位数预期。

此次信心回升主要得益于富裕群体——调查期间标普500指数逼近历史高点,推动持股群体的信心大幅攀升,消费者对自身当前财务状况的评价升至四个月高点,耐用品购买条件也改善至10月以来最佳水平。

但数据背后的隐忧同样不容忽视,调查负责人乔安妮·许指出:“这些趋势与资产价值飙升的现实相契合——这一现象利好资产持有者,但对其他人群并无实质益处。”

同时,通胀预期的分化也加剧了美元的波动。数据显示,消费者对未来12个月物价年化涨幅的预期为3.5%,创下一年来最低纪录,短期通胀乐观情绪升温,这进一步增加了美国权益市场的做多热情,同时乐观的投资情绪也使得美国国债遭到抛售,国债收益率集体上移,但这并没有拉动美元,反而通胀预期缓解为降息以及中性利率下移提供了便利,压制了美元走势。

(消费者信心上升,同时通胀预期下降)

美联储降息预期受干预压制美元利差优势

美联储的政策走向仍是左右美元指数的核心变量,当前市场预期的摇摆不定持续压制美元的利差优势,市场普遍预计美联储将在3月维持利率不变,可能在6月和9月启动降息。

旧金山联储主席玛丽·戴利表示,经济可能保持在低招聘、低解雇阶段,也可能转向不招聘和更高裁员,暗示需通过降息应对劳动力市场疲软;美联储理事菲利普·杰斐逊则强调,未来政策行动将取决于即将公布的数据和更广泛的经济前景,补充称劳动力市场正在逐步稳定。

更关键的是,特朗普对美联储主席提名的表态彻底改写了市场预期。

特朗普提名前美联储理事凯文·沃什接替鲍威尔,尽管沃什是公开的货币鹰派,但特朗普2月4日接受美国全国广播公司新闻采访时明确表示:“如果他(沃什)进来就说我要加息……他就得不到这份工作,绝对不会。”

总统直言美联储降息的可能性“很大”,因为“当前利率水平过高”。

这一表态直接压制了市场对美元利差优势的预期,对于依赖利差交易的美元多头而言,降息预期的升温意味着持有美元的机会成本上升削弱美元,同时根据国际贸易中蒙代尔的不可能三角理论,美国在美元可以自由流动的前提下想要控制利率就无法避免要承担汇率贬值,也意味着美元贬值不可避免,进一步削弱了美元的吸引力。

总结与技术分析:

黄金、国债收益率同涨代表了地缘政治危机未解除,但是市场上权益市场大幅反弹却带来了风险偏好的缓和,表明市场处于地缘政治危险和权益市场反弹修复机遇共存的状态。

而美债涨,美元跌则说明了美元走势偏弱,同时美股涨进一步代表市场在押注美元还有继续走弱的空间。

技术面美元指数触碰箱体上沿后被迫拉回,目前还未跌到位,支撑在96.97附近,是这波反弹箱体的支撑位置也是美元指数下跌后走出破底翻形态的颈线。

(美元指数日线图,来源:易汇通)

北京时间17:29,美元指数现报97.30。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号