逆水观澜

逆水观澜

欧洲央行行长拉加德在政策对话中全面阐述欧元区经济、通胀与货币政策立场,叠加国际货币基金组织(IMF)最新对美联储政策的研判,欧美货币政策节奏差异已成为当前欧元汇率与欧元区资产定价的核心主线,内外因素交织下,欧元中期走向愈发清晰。

欧央行:维持利率不变,通胀感知分化成核心关切

拉加德称欧元区此前饱受高通胀冲击,家庭消费与企业经营承压,而欧央行的紧缩政策已取得显著成效。

欧元区通胀从2022年10月10.6%的峰值大幅回落,2025年下半年在2%目标附近波动,2026年1月进一步降至1.7%,剔除能源与食品的核心通胀也同步回落至2.2%,通胀回落呈现全面性。

经济层面,欧元区2025年全年GDP增长1.5%,第四季度环比增长0.3%,均超出年初预期。

增长由内需主导,信息通信等服务业是核心引擎,制造业在高关税与地缘不确定性下保持韧性,建筑业逐步回暖。

后续劳动力市场稳健、居民收入提升及相关领域投资将支撑复苏,但高关税、欧元走强与全球政策波动,仍会压制外部需求。

基于通胀中期稳定在2%目标的判断,欧央行本月初维持三大关键利率不变,未来将坚持数据依赖、逐次会议决策,不预设利率路径,欧元走势将紧密跟随通胀、薪资、经济增长等关键数据变化。

核心议题:实际通胀与民众感知通胀的背离

这一全球性现象在欧元区尤为明显,感知通胀平均比实测值高出1.2个百分点,即便实测通胀已回落,民众仍觉得物价上涨更快。

这种背离会影响消费储蓄、薪资谈判,削弱公众对欧央行的信任,干扰货币政策传导。

拉加德指出,消费结构差异、损失厌恶心理、媒体传播与民众金融素养不足是主要成因,欧央行将通过稳通胀、通俗化政策沟通、提升全民金融素养三大路径缩小偏差。

IMF:定调年内仅降息一次,美元政策节奏慢于预期

当地时间2月25日,IMF发布报告给出明确研判:美联储2026年仅会降息25个基点,年末联邦基金利率降至3.25%-3.50%,这一预测与特朗普政府主张的大幅降息诉求形成明显背离。

通胀方面,美国PCE物价指数年初会因关税政策上行0.5个百分点,后续冲击逐步消退,2027年初回落至美联储2%的政策目标。经济与就业层面,IMF预计美国2026年经济增速2.4%,失业率维稳在4%左右的充分就业区间,但就业增速将大幅低于疫情前水平。

同时,IMF对美国关税与移民管控政策作出负面评估:

加征关税会扭曲资源配置、冲击全球供应链,贸易政策不确定性可能放缓经济;

移民收紧将压缩劳动力供给,拖累就业、抬升通胀,未来数年将拉低美国经济活动0.4个百分点,也会通过全球贸易与金融渠道间接影响欧元区外部环境。

欧美政策分化下,欧元走势核心逻辑

欧央行谨慎观望、维持利率不变,美联储降息节奏极慢、全年仅一次操作,欧美货币政策分化格局明确,成为欧元走势的核心支撑。

欧元区内部,经济韧性与通胀稳步回落为币值提供基本面支撑,但感知通胀分化、欧元走强压制外需仍是潜在约束;外部层面,美国关税政策扰动全球贸易、劳动力收紧带来通胀隐忧,会通过全球市场波动影响欧元风险偏好。

整体来看,欧元中期走势将高度绑定两大核心:一是欧央行通胀、薪资、经济数据的边际变化,决定其是否调整政策立场;二是美联储实际降息节奏与美国关税落地效果,影响美元强弱与美欧利差格局。

在欧央行“不预设路径”、美联储“慢降息”的双重背景下,欧元将以震荡运行为主,等待关键数据给出明确方向。

总结语技术分析:

拉加德提出了民众感知通胀的概念,并叫大家“多读书、多学常识”,是因为她意识到:在一个缺乏经济常识的社会里,理性的货币政策效果是打折扣的。

她需要民众理解“通胀回落”的逻辑,从而降低薪资预期,停止恐慌囤货,配合欧央行完成经济的软着陆。

即欧洲央行希望在通胀可控的情况下适当宽松,但又怕民众维持之前高通胀的感知通,最终会导致实际通胀反弹,于是其话中选择择机行事,与这与美国近期降息节奏放缓形成了一种新的平衡,导致欧元兑美元在拉加德讲话后开启回调。

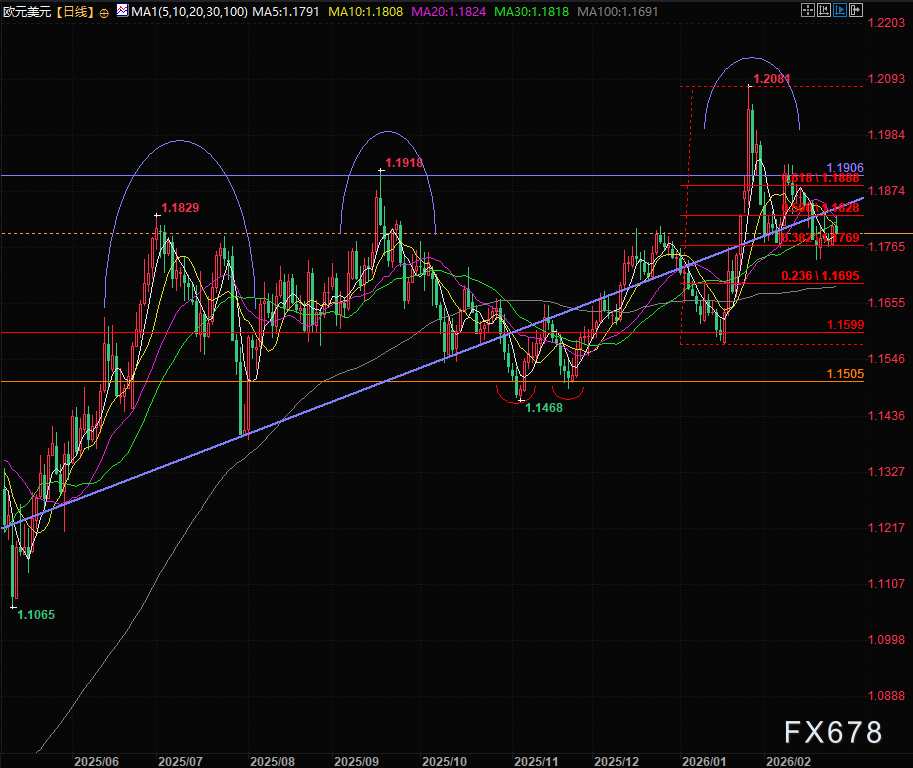

技术面上,欧元兑美元走出了小幅的三重顶,目前汇价在本波上涨的0.5和0.382分位之间整理,代表了本次汇价回吐超过50%,也是很弱的表现。

(欧元兑美元日线图,来源:易汇通)

北京时间18:48,欧元兑美元现报1.1795/96。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号