超级赛亚人

超级赛亚人

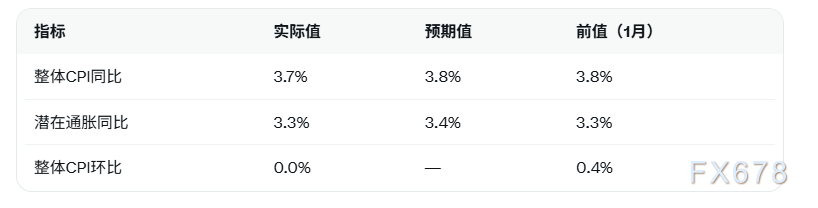

澳大利亚国民银行强调,尽管整体消费者物价指数(CPI)同比涨幅从1月的3.8%回落至3.7%,略低于市场预期的3.8%,但衡量潜在通胀压力的关键指标——环比上涨0.2%、同比3.3%,同样低于预期,这仅构成有限的利好。结合上周发布的失业率数据上升至4.3%,劳动力市场虽出现边际松动,却仍处于充分就业水平附近,需求过剩压力并未完全消退。澳大利亚国民银行进一步分析称,通胀向2%-3%目标区间的回归本就注定缓慢,任何短期数据改善都难以立即改变澳洲联储对经济过热风险的警惕。

更重要的是,此次通胀数据发布于与伊朗冲突相关的全球能源价格大幅上涨之前。澳大利亚国民银行指出,未来几个月能源成本将为整体物价带来显著上行压力,政策制定者势必更加重视前瞻性风险,而非单纯回顾历史数据。该行认为,在当前不确定性加剧的背景下,澳洲联储有必要通过额外紧缩措施来锚定通胀预期,避免二轮通胀效应扩散。

为更清晰展示数据对比,以下为2月关键通胀指标与预期及前值的比较:

澳大利亚国民银行的研判还考虑到更广泛的宏观背景:住房成本持续高企、食品价格稳定但服务类通胀黏性较强,这些因素共同支撑了紧缩倾向。面对能源价格可能推高通胀曲线的外部冲击,该行预计澳洲联储不会因单一月份数据而放松警惕,而是会以更强的决心维持政策限制性,以确保经济软着陆。

编辑总结:

2月通胀数据的边际改善为澳大利亚经济带来短暂喘息,但劳动力市场韧性与全球能源危机共同构成了持续的通胀风险。澳洲联储的政策路径仍将依赖前瞻判断,5月加息概率较高,这既是稳定物价的必要举措,也反映出当前全球不确定性对中小型开放经济体的显著影响。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号