逆水观澜

逆水观澜

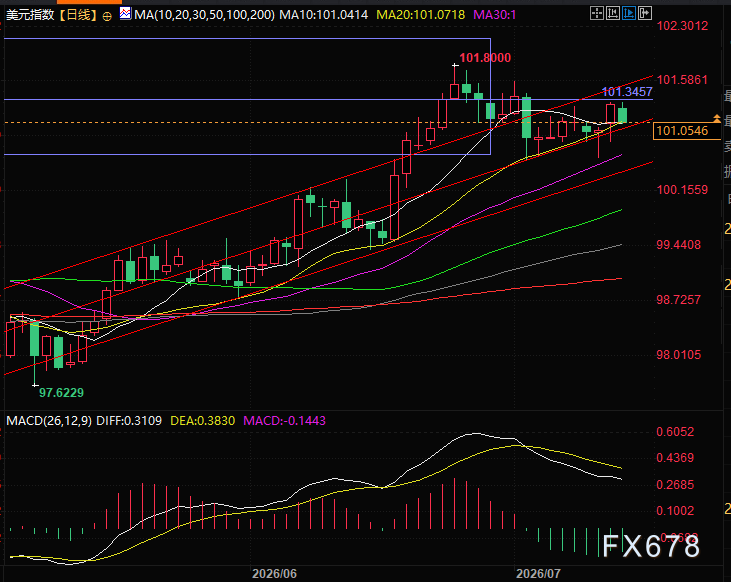

当前对冲基金与固收机构已提前密集调仓,市场加息预期快速升温,彻底扭转此前宽松降息的交易逻辑,目前美元指数提前下跌0.25%,报101.05,暗示CPI可能不及预期,近期连续走升的加息预期或有反转

鹰派表态引爆市场,7月加息概率大幅跳升

近期美联储鹰派表态,率先吹响了市场加息重定价的号角。

美联储理事沃勒明确释放前置信号,若6月核心通胀数据再度超预期走强,美联储有必要即刻启动加息收紧政策。

受此影响,市场7月加息定价大幅跳升,利率衍生品数据显示,本月落地25个基点加息的概率,已从数周前不足10%飙升至50%左右。

政策敏感度极高的2年期美债收益率站稳4.25%上方,直观体现出市场情绪的转向。

通胀结构分化:整体降温,但核心粘性居高不下

从市场一致预期来看,6月美国通胀整体呈现“整体降温、核心粘性犹存”的格局。

整体CPI同比预计从5月4.2%回落至3.8%,但核心CPI仅小幅回落0.1个百分点至2.8%,月度核心物价仍有温和抬升迹象。

这一结构性通胀特征,正是当前市场不敢轻易押注通胀持续回落、加息预期持续发酵的核心原因。

地缘风险加码通胀担忧,强化货币收紧合理性

地缘风险进一步强化了通胀粘性担忧,为美联储收紧政策提供了额外支撑。

美伊军事冲突全面升级、霍尔木兹海峡航道博弈加剧,推升国际油价持续走高,能源通胀的不确定性大幅升温。

即便整体通胀有所回落,但能源成本上行、核心物价坚挺的组合,让市场普遍认为当前通胀压力难以自发回落至美联储2%的目标区间,后续货币收紧具备充分合理性。

市场全面前置定价:年内加息预期已完全计价

随着重磅数据临近,市场交易逻辑已全面前置。

利率期货持仓数据显示,7月以来8月联邦基金期货未平仓头寸大幅攀升,机构提前布局政策变动行情。

目前市场已完全计价年内至少一次加息,同时预判2027年年中或迎来新一轮加息,甚至有机构认为,去年美联储因就业担忧落地的三次降息,后续大概率将全部被逆转收回,货币政策周期彻底迈入收紧通道。

沃什听证会成最大不确定性:无前瞻指引,数据依赖性极强

本次沃什国会听证会,是其履职后接受国会质询的关键窗口,也是本周市场最大不确定性来源。

不同于以往美联储官员的明确前瞻指引,沃什一贯规避直白的政策表态,偏向数据依赖型决策。

这也意味着,即便本次通胀数据小幅走弱,市场也不会完全出清7月加息预期;

而一旦通胀超预期,叠加沃什偏鹰的证词表态,加息概率将进一步飙升,美债实际利率将延续上行态势。

资产影响:全市场波动率抬升,机构进入关键博弈窗口

对于对冲基金等机构资金而言,通胀数据与沃什证词的组合冲击,直接影响大类资产交易节奏。

美债收益率、利率衍生品的波动将持续放大,同时带动外汇、债券、权益市场出现趋势性行情。

机构普遍进入观望博弈状态,后续仓位调整、利率走势以及加息预期的最终定价,将完全取决于通胀数据强弱与沃什的政策表态导向。

技术面美元字指数再度跌至上升通道中轨附近,在地缘问题加剧,油价上涨的背景下显得很不正常,如果跌破则美元的上升趋势可能会转势。

(美元指数日线图,来源:易汇通)

北京时间20:07,美元指数现报101.06。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号