交易骑士

交易骑士

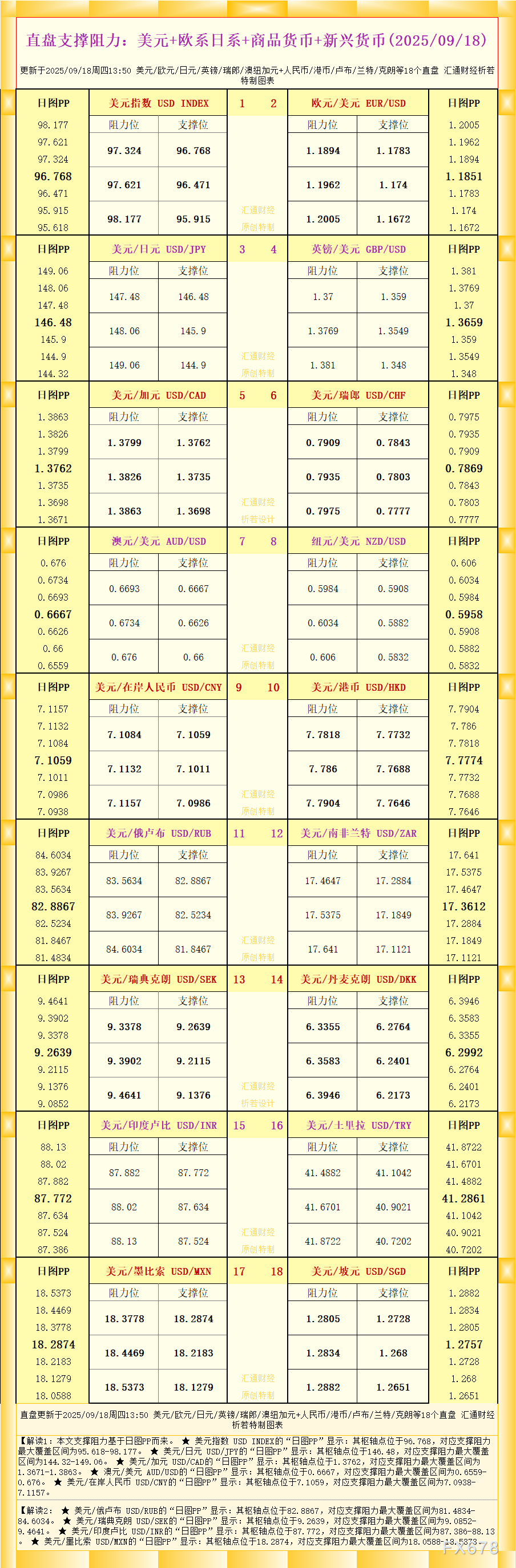

欧洲时段,美原油刷新两日低点至57.74美元/桶,IEA月报显示,2月欧佩克减产执行率为94%,2018年非欧佩克国家的石油产量增长达到创纪录的280万桶/日。另外,原油需求在全球经济放缓的环境下或难以维持稳定。国际贸易谈判进展的不确定和全球经济增长放缓,也导致油价波动。

★财经大事件★

3月16日 01:00 美国3月15日当周石油/天然气钻井总数

★近期热点提要★

1、【英国延长脱欧看来是有可能的,也意味着将伴随着一系列不确定性】

穆迪:围绕英国脱欧的不确定性将继续打压投资,就业和消费,对英国来说是负面风险,英国脱欧结果的不确定性依旧很高,预计欧盟会同意延长脱欧,因为避免无协议脱欧也符合其利益,欧盟可以根据自己希望的脱欧结果来提出条款和条件。如果英国首相梅被迫要求延长英国脱欧进程,这将给即将到来的欧洲选举带来实际挑战

2、【法国:担心长期延长第50条的影响,若英国未能通过协议,欧盟27国将反对短期延长里斯本第50条】

法国总统府官员:只有在英国清晰地提出公投和选举等选项时,才会接受长期延长里斯本第50条,若英国议会下周否决协议且没有清晰的备选方案,无协议脱欧的情形可能占据上风,如果英国议会下周通过协议,欧盟27国将同意对第50条的“技术性”短期延长,英国必须在3月21日欧盟峰会前就脱欧作出“明确”回应。

3、【政府将于周一详细说明英国脱欧的下一步措施】

英国政府发言人:政府仍在为无协议脱欧做准备。企业也应该做好无协议脱欧的准备,首相仍将争取达成一个协议,对媒体报道称的更新后的脱欧法律建议并不知情.

4、【IEA石油主管阿特金森:如果欧佩克对战略做出重大调整,将相当令人惊讶】

IEA月报:2019年全球原油需求增速预期维持在140万桶/日不变。2019年一季度石油市场略有盈余,二季度则出现约50万桶的供应短缺,经合组织1月份石油库存增加860万桶/月,非OPEC产油国石油产量增长将从2018年创纪录的280万桶/日降至2019年的180万桶/日,一季度全球炼油厂产量同比增长80万桶/日。

2月欧佩克减产执行率为94%,欧佩克2月原油产量下降24万桶/日,至3068万桶/日。因委内瑞拉、沙特阿拉伯和伊拉克产量减少。2018年非欧佩克国家的石油产量增长达到创纪录的280万桶/日。

在委内瑞拉石油供应严重减少的情况下,OPEC拥有约280万桶/日的有效剩余产能,委内瑞拉电力系统的退化对石油产量至关重要,因此我们无法确定修复措施是否持久,沙特2月原油产量减少10万桶/日,一季度油市供应温和过剩,二季度料转为小幅短缺。

5、【法国财长勒梅尔:将在未来几周更新法国的经济预期,法国经济增长稳固,但面临风险,法国将改革失业率以及退休金方案】

6、【日本负利率政策有助于提高宽松政策的效应,如果日本出口和产出放缓,将损及日本国内经济】

日本央行行长黑田东彦:薪资上涨将支持良性经济循环,薪资谈判还在继续,要判断整体薪资状况为时尚早,资本支出稳健。关于今早达成2%通胀率的目标没有改变。日本公共债务负担居高,政府确保公共融资的可信度至关重要。预计中国和欧洲的经济将在今年下半年复苏,全球经济进一步放缓的可能性较低,但存在这样的风险。日本央行的ETF购买政策目前不会影响到股市功能,日本央行通过购买ETF持有股市的一小部分,将对购买ETF的副作用保持警惕。全球经济前景确实存在风险,全球经济前景确实存在风险,对尚未实现通胀目标感到遗憾。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数交投于96.58,下跌0.18%,美国2月工业产出及制造业产出均不及预期,暗示美国经济放缓的信号越来越多,且受到国际贸易谈判的进展不确定的影响,另外,地缘政治方面也有一些扰动。

欧洲时段,英镑兑美元小幅上涨0.1%,交投于1.3270。北爱尔兰民主统一党(DUP)与英国司法大臣考克斯将在周末研究可能的协议。在星期四的货币政策委员会会议之前,议会将就脱欧协议进行第三次“有意义的投票”。目前预定在3月19日星期二播出。考虑到这一点,我们认为英镑可能仍不稳定,但在政治方面出现更清晰的信息之前,其波动范围大致相同。如果整体数据转好,我们无法排除略高于本周盘中高点1.34的可能性。然而,我们认为这一举措不会持续下去。相反,随着政治紧张局势加剧,短期风险正在向1.30回落。

欧洲时段,欧元兑美元上涨0.24%,交投于1.1330,受益于美元走弱,因美国工业和制造业产出不如预期,而欧洲央行管委雷恩表示,欧元区没有走向衰退,而是进入了增长放缓阶段,欧元区核心通胀率仍然受抑。

欧洲时段,美元兑日元刷新日内低点至111.44,下跌0.18%。美国工业产出和制造业产出不佳,美元下挫。随着日本央行今日公布的货币政策更新结果对市场而言相当平淡无奇,市场普遍的避险情绪被认为削弱了日元的相对避险地位,并向日元提供了一些支撑。尽管盘中从今日稍早触及的一周半高位大幅回调约40点,但在非常重要的200日移动平均线附近找到一些支撑,并稳定在111.70-75附近。与此同时,美元多头似乎对美国国债收益率盘中反弹无动于衷,仍处于守势,这最终被证明是未能提供任何实质性推动力的关键因素之一。另外需要关注国际贸易进展的动向。

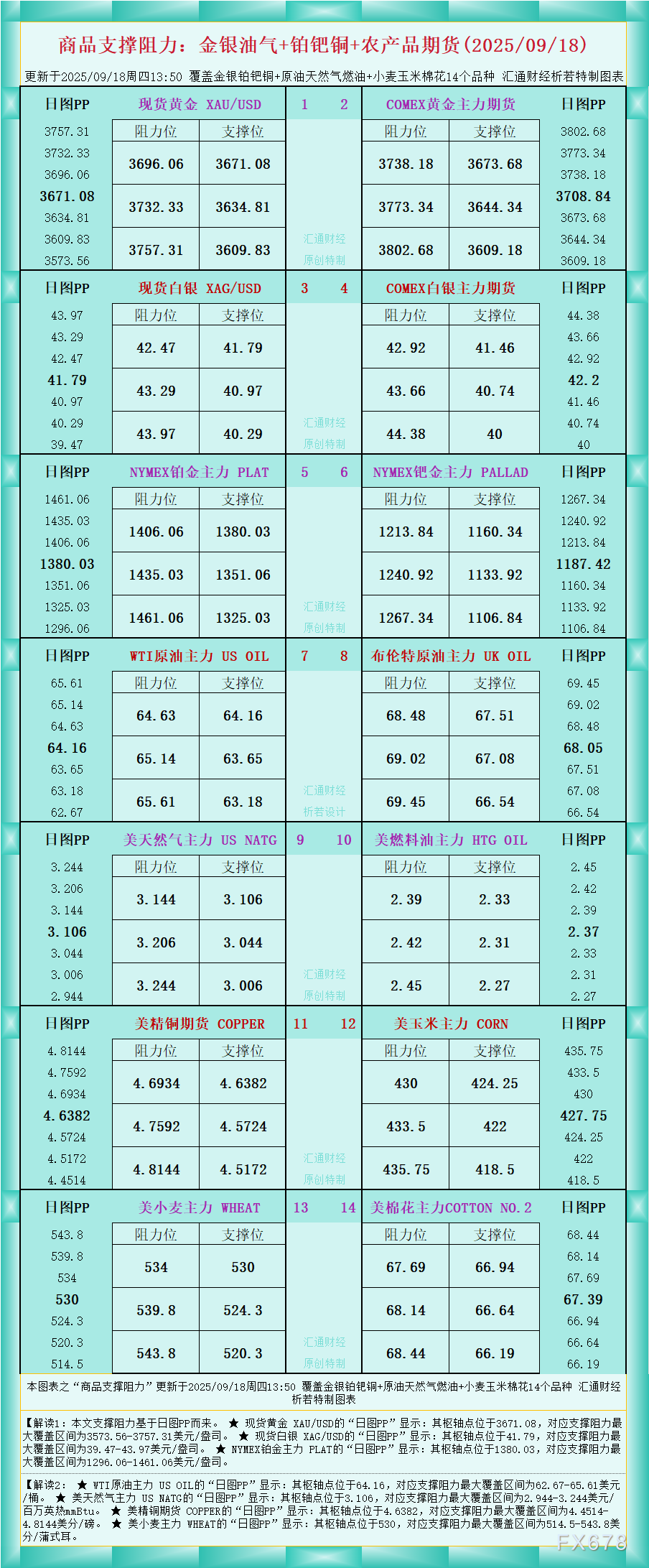

欧洲时段,美原油刷新两日低点至57.74美元/桶,IEA月报显示,2月欧佩克减产执行率为94%,欧佩克2月原油产量下降24万桶/日,至3068万桶/日。因委内瑞拉、沙特阿拉伯和伊拉克产量减少。2018年非欧佩克国家的石油产量增长达到创纪录的280万桶/日。另外,原油需求在全球经济放缓的环境下或难以维持稳定。国际贸易谈判进展的不确定和全球经济增长放缓,也导致油价波动。

欧洲时段,现货黄金上涨,交投于1304美元/盎司附近。在全球对经济增长放缓的预期升温的情况下,美元走弱,外加英国脱欧局势为市场带来的避险需求,黄金将会继续获得支撑。另外,关于贸易局势不确定性,以及地缘政治也在增加了黄金的避险需求。在钯金大涨的背景下,贵金属市场将恢复涨势。钯金引领贵金属市场的走势现下已经成为一种模式。

欧洲时段,澳元兑美元上涨0.3%,交投于0.7085,受益于疲软的美元,以及人民币走强,股市走强暗示中国经济企稳可能增加。另外,贸易谈判的进展也对澳元产生一定波动。

机构观点

【摩根大通及野村推迟对美国加息预期,料年内不会加息】

① 美联储将于下周公布利率决议,投行摩根大通及野村均推迟对美国加息的预期,认为美国今年不会加息;其中野村更预期美国联邦公开市场委员会(FOMC)将维持短期利率于现水平直至2020年底。

② 摩根大通发表报告称,现时认为美联储将在今年内维持利率不变,此前预期为在12月加息,这调整反映了美联储对平均通胀目标反应的持续变化。该行认为,美国通胀今年末将可能会略低于美联储2%的目标,且近期市场对通胀预期有滑坡的初步迹象;

③ 野村则表示,现时预期FOMC将在2020年底前将短期利率维持在目前水平;此前该行曾预期今年下半年加息一次。该行指,这变化反映了近期的一些事态发展。FOMC参与者近期的一些评论表明,他们对通胀上行风险的关注度较低;而通胀数据已转弱,且近期油价下跌亦可能在未来几个月令整体通胀走低;

④ 美国劳工部周二公布2月CPI较上年同期上涨1.5%,核心CPI较上年同期上涨2.1%,两者均较市场预期略低。美联储将于下周三公布利率决议。

【全球主要央行立场更为温和, 这些都为2019年下半年的经济反弹奠定了基础。】

① 摩根大通:建议客户对大宗商品加仓,并减少对包括国债在内的更安全资产的敞口。

② 由于风险资产一般会反映出未来的基本面预期,我们认为市场可能会透过这段暂时疲软的时期,逐渐开始反应下半年的增长反弹预期。

③ 股票仓位仍然较低,许多投资者在四季度将股票抛售以后,还在等待国际贸易协议的进展,处于观望状态。系统性和基本面投资者再度开始加杠杆,对市场是个利好,或推动市场进一步上涨。

【市场上唱多黄金的声音也似乎越来越多,诸多投行都认为金价未来能够继续上涨】

① 荷兰银行外汇和贵金属策略师Georgette Boele再度重申了该行看涨黄金的态度,维持黄金今年年末将涨至1400美元的预测。Boele指出了四个看涨黄金的理由。首先,该行仍然预测美元将继续走弱。通常而言,在美元疲软时,黄金倾向于走高;

② 其次,荷兰银行预计美联储将按兵不动,其它主要央行将减少加息次数或延迟加息。总体而言,全球央行表现不那么鹰派对贵金属,尤其是黄金是一个有利的方面。Boele还指出,10年期美债收益率将略有下降,这应该会支撑金价;

③ “新债王”Gundlach在不久前也表示,美元下一个大的走势将是下跌,这将会对大宗商品和黄金价格形成支撑;

④ 自2018年以来,金价还日益受到人民币走势的推动。中国是全球最大的黄金消费国,中国央行的行动也令许多投资者关注;根据近期的数据,中国央行已经连续三个月增持黄金储备。荷兰银行认为,尽管中国的黄金储备占外汇总储备的比例仍然很低,但未来可能还会进一步上升。但该行也指出,尽管预计中国仍然继续增持黄金储备,但增幅可能会变得缓慢且不稳定 。

【不含英国的欧盟27国目前最大的关注焦点并非英国脱欧,而是将于5月举行的欧洲议会选举】;

① 时机也很糟糕,同时,选举呈现的格局是,倡导欧洲怀疑论的极右势力将挑战亲欧盟的稳健政党。强调欧洲整合重要性的稳健政党目前难以向背弃整合的英国显示出好脸色;

② 即便顺利延期,英国也难以获得来从欧盟的让步。德国总理默克尔曾表示必须找到某种解决对策,英国充满期待。但是,德国只是认为其作为欧盟的盟主,目前不宜明确表态,并没有打算由自己来充当中间人为英国花费精力。法国总统马克龙对英国持严厉态度,这也也将牵制德国的行动。与对英政策相比,德法关系明显更为重要;

③ 在对欧盟谈判面临障碍的同时,英国的国内局势也很复杂。英国国民中脱欧支持者超过3成。如果举行大选,在脱欧支持阶层较多的地方城市,能在多大程度上增加选票将决定胜败。在野党英国工党的态度显然犹豫不决。“如果倒向亲欧盟,将失去脱欧派的选票”(工党相关人士)。即使首相特蕾莎·梅辞职,举行选举,也无法保证亲欧盟政权上台;

④ 结果,英国国民中愈演愈烈的欧洲怀疑论将动摇英国政治,侵蚀国家的未来。不负责任的民族主义打开了“脱欧问题”这一潘多拉魔盒,正将没落的大国逼向死胡同。

【PIMCO:美联储或宣布停止缩表,最早下周最迟6月】;

① PIMCO预测,美联储最早下周,最晚6月,可能宣布停止缩减资产负债表。美联储将于3月19-20日召开会议,料将再次暗示将耐心对待加息决定的打算;

② 最高时美联储的资产规模超过4.5万亿美元,但之后不再将到期债券的收益循环投资,目前资产规模不到4万亿美元;

③ PIMCO集团投资总监伊凡申表示,该集团猜测美联储官员将宣布开始将到期美债和抵押支持证券的收益再投入美债,随着流通中的货币增长,让资产规模缓慢下降;

④ “这将给他们大约一年的时间,在这之前资产规模都不会降到导致有效联邦基金利率波动加剧的程度”,伊凡申说;

⑤ 今年美联储官员将考虑,是否转向一个仅由国债构成的资产负债表,以及是否积极缩短这些投资的期限;

⑥ “这还将让他们有时间去设立并测试一项新的回购工具,他们打算让这项工具充当货币市场利率的更强有力上限,并消除货币市场的意外波动,”伊凡申在谈到美联储如何控制短期借款成本时这样说;

⑦ PIMCO预计这项工具将从2019年第四季或接下来的那一季开始运作。PIMCO还预计美联储资产负债表将降至约3.8万亿美元,储备资产将降至1.5万亿美元。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号