芭菲滚雪球

芭菲滚雪球

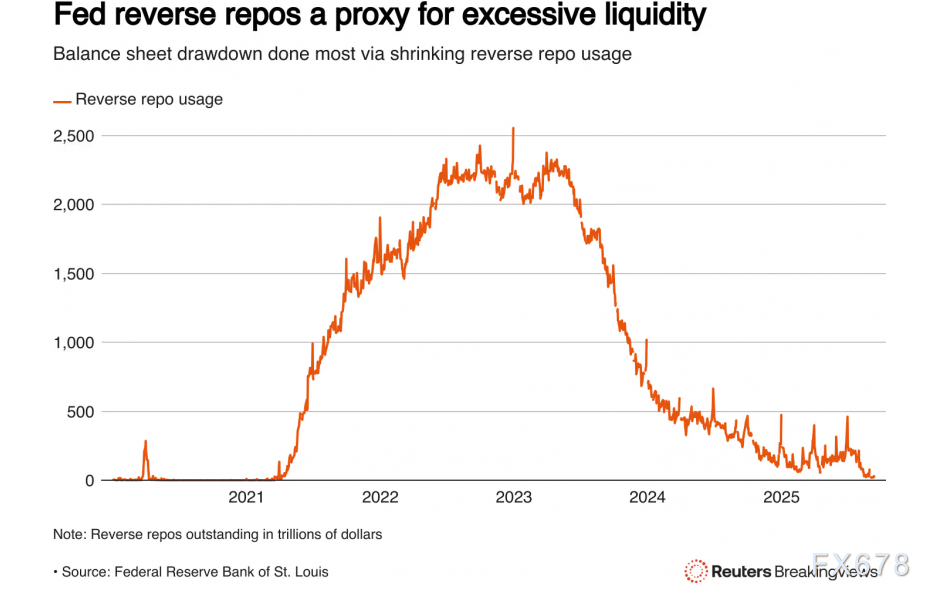

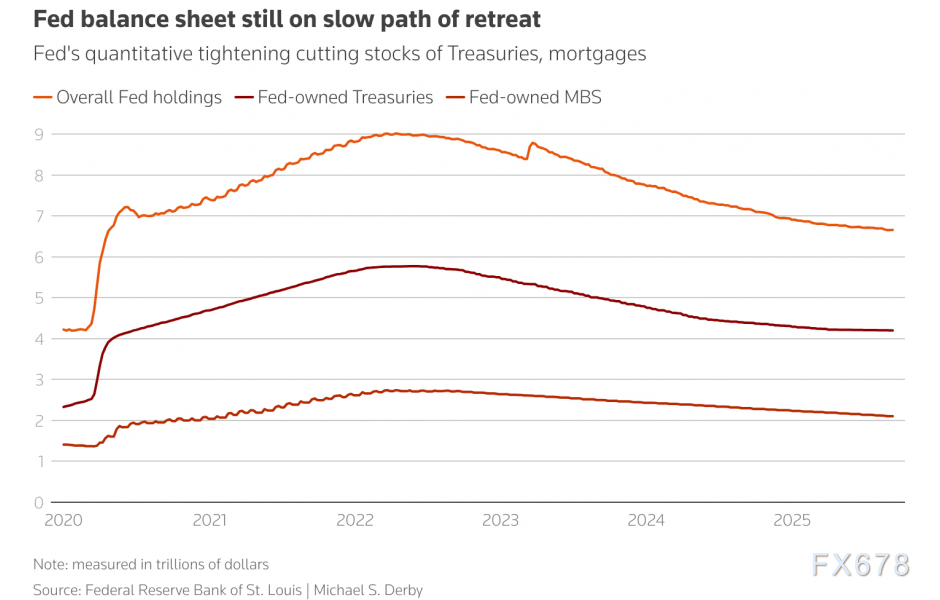

在美联储缓慢缩表但持续收紧流动性的环境下,随着银行等机构应对月末和季末的正常资金紧俏局面,美联储的逆回购工具(RRP)及常设回购工具(SRF)可能会出现大量使用。美联储2021年设立SRF,让金融机构能迅速以美国国债换取现金,目前为止仍大致未遭遇考验。

Wrightson ICAP分析师估计,月底时逆回购工具使用量可能会从目前的微不足道激增到2750亿美元,但更值得注意的是SRF可能出现明显的使用量。

Wrightson ICAP“预计”9月30日SRF将有约500亿美元使用量,远高于6月底的110亿美元。

美联储短期利率目标

准确评估季末市场流动性一向不易,因影响资金流动的因素是短暂的,一旦新的季度开始,这些因素又会迅速逆转。

财政部在美联储的账户也会出现大幅波动,对金融部门的流动性造成压力,因此这些资金工具的表现,对于美联储掌控短期利率目标至关重要。

美联储普遍接受资金市场波动属于常态,并认为流动性工具将有助于平息这种波动,从而为量化紧缩提供更多的空间。

达拉斯联储主席洛根上个月表示,9月可能出现暂时压力,但积极使用SRF将有助美联储继续推动缩表,将准备金降至更有效率的水准。

如洛根主席所言,SRF的积极使用能为美联储继续推进量化紧缩提供更多空间,量化紧缩的持续推进意味着从市场回收更多美元流动性,这在中期是支撑美元走强的关键因素。

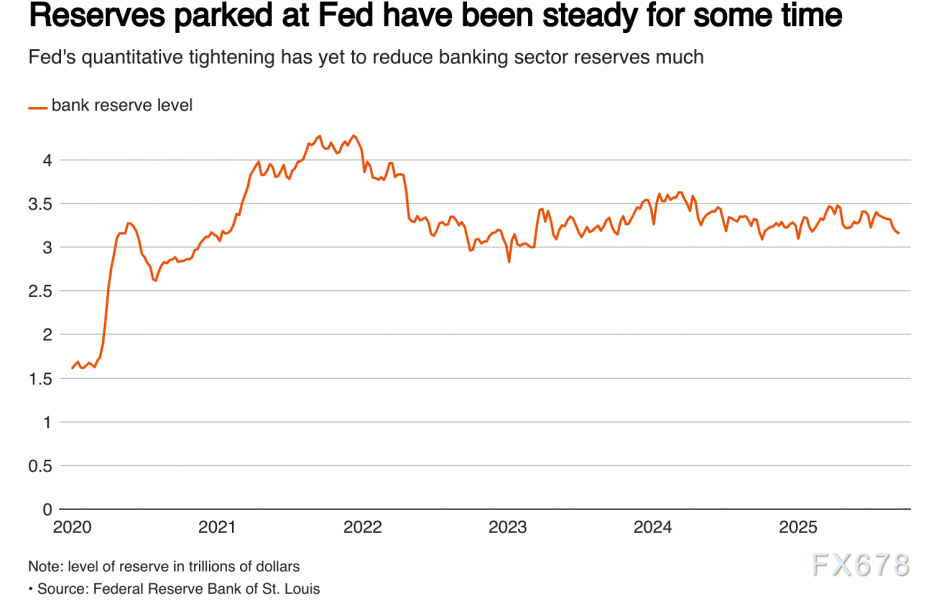

美国银行体系准备金目前为3.2万亿美元,在今年夏天的一次演讲中,美联储理事沃勒表示,缩表结束时,准备金可能在2.7万亿美元。

回购市场压力增大

SRF被定位为自动减震器的角色,有助减轻美联储积极管理流动性波动的压力,并允许量化紧缩继续进行。

许多观察家认为,如果SRF出现大量和长期使用,尤其是在9月的压力期之后,可能是一个信号,表明量化紧缩需要停止,这意味着美元流动性收紧进程放缓,可能削弱美元的中期支撑。

美银证券美国利率策略主管Mark Cabana指出,美联储已经从银行体系抽走过多流动性,回购市场压力不断加剧,接下来应该只会与日俱增。

回购利率的压力会扰乱美联储对短期利率的控制,因此这是决策者非常关心的问题。

Cabana认为,美联储的资金工具将协助渡过这个季末考验,但回购利率上升所反映的市场压力将继续升高。他指出,“这将是向美联储发出的一个关键信号,表明他们需要停止量化紧缩”,目前而言美联储有可能在今年年底停止缩表,不过这可能成为美联储10月28-29日政策会议的焦点议题。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号