交易骑士

交易骑士

欧洲时段,美元兑日元延续升势,创近六周新高至107.85,近期风险偏好情绪持续回升,令避险日元吸引力下降,美债收益率创一个月新高,而美元指数创一周新高。此外,近期贸易局势的进展及中国数据的好转也提振了全球股市,而美银美林在东京的首席利率策略师Shuichi Ohsaki表示,日本5年期债券标售吸引的需求有限,因近期海外债市收益率上涨和日元下跌,加剧了日本央行下周不必加码宽松货币政策的预期。

★近期热点提要★

1、【美国总统特朗普:美联储应该降息至零甚至负利率,美国应该开始为债务再融资,美国应该始终支付最低利率】

2、【美国8月PPI意外上行,但市场料将不会就此改变对美联储下周降息以支持经济的预期】

受贸易紧张情绪影响,市场对制造业下行的担忧可能对更广范的经济领域产生溢出效应,并将美国经济从史上最长的经济扩张周期中脱轨。

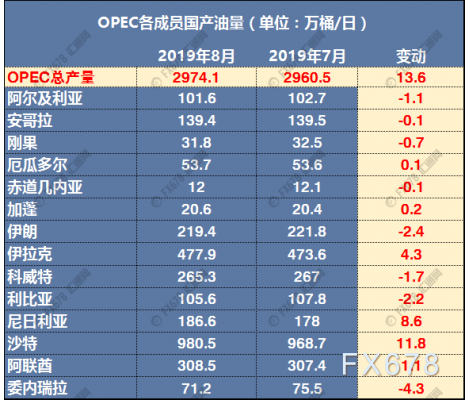

3、【OPEC公布月度原油市场报告】

由于经济放缓,OPEC将2020年全球石油需求增长预期下调6万桶/日至108万桶/日,2019-2020年非OPEC石油供应强劲增长突出表明,石油生产国需要支持市场稳定,以避免潜在的供过于求,OPEC8月原油产量增加13.6万桶/日至2974万桶/日。7月份经合组织石油库存下降,比最近5年的平均水平高出3600万桶,2019年原油需求增速下调8万桶至102万桶/日,沙特称,提高了8月原油产出至978.9万桶/日,环比增加20.9万桶/日,预计2020年OPEC原油需求为2940万桶/日。

4、【外交人士说,英国政府试图绕过与欧盟委员会的脱欧谈判,直接向各国政府提出所谓的迷你协议】

两名外交官表示,伦敦方面已与许多欧盟27国的政府接洽,提出达成协议或达成双边安排,以减轻英国退欧协议无果对双方的影响。此举激怒了欧盟委员会官员,包括欧盟首席谈判代表米歇尔·巴尼耶。

5、【中国央行公布2019年8月金融统计数据报告】

8月末,广义货币(M2)余额193.55万亿元,同比增长8.2%,增速比上月末高0.1个百分点,与上年同期持平;狭义货币(M1)余额55.68万亿元,同比增长3.4%,增速比上月末高0.3个百分点,比上年同期低0.5个百分点;流通中货币(M0)余额7.32万亿元,同比增长4.8%。当月净投放现金463亿元。

6、【德国智库IfW预计第三季度陷入衰退,并下调今明两年增速预估】

① 德国经济研究机构IfW周三表示,德国经济将在第三季度陷入衰退,该机构并下调对经济成长的预估,原因是贸易摩擦和英国脱欧的不确定性。

② IfW表示,预计德国经济第三季度环比萎缩0.3%。第二季度为萎缩0.1%。该机构还将德国2019年经济增速预估从0.6%下调至0.4%,并预计2020年增速为1.0%,低于此前预估的1.6%。智库IfW预计第三季度陷入衰退,并下调今明两年增速预估。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数创一周新高至98.7030,受益于欧元日内大幅下挫,因市场预期欧洲央行将进一步采取宽松行动,虽然,此前美国总统特朗普面对美联储再度发难,要求其立刻将利率降至“零或更低水平”,但是市场在欧洲央行势必先行一步的状况下,基本忽略了特朗普的此番施压,令美元指数不跌反涨。美联储主席鲍威尔下周也有更大概率会把经济风险因素归结为“外部威胁”,这使得美联储的宽松信心仍存在不确定性,这也使得美元汇价的总体强势依旧得到了维系。

欧洲时段,欧元兑美元盘中再度失守1.10重要关口,创一周新低至1.0994,因投资者益发押注欧洲央行会在周四的政策会议上出台新一轮宽松措施,而考虑到美欧经济基本面落差,欧元兑美元的下行趋势短期内仍难扭转。道明证券分析师指出,欧洲央行在本周四的政策会议上可能祭出政策“组合拳”,具体措施包括,降低准备金存款利率20基点,重新启动力度为每月400亿欧元的新一轮量化宽松(QE)行动,同时口头承诺至少在2021年中期期间不会加息。

欧洲时段,英镑兑美元下跌至1.2330附近,两名外交官表示,伦敦方面已与许多欧盟27国的政府接洽,提出达成协议或达成双边安排,以减轻英国退欧协议无果对双方的影响,此举激怒了欧盟委员会官员。但投资者仍预期英镑将延续反弹,一旦下周美联储继续推行强力宽松措施,那么包括英镑在内的非美货币都将有更大的上行空间。鉴于英国议会未来五周休会,英镑本周可能享受平静时光,但一旦宣布提前选举,英镑将重新面临压力。

欧洲时段,美元兑日元延续升势,创近六周新高至107.85,近期风险偏好情绪持续回升,令避险日元吸引力下降,美债收益率创一个月新高,而美元指数创一周新高。此外,近期贸易局势的进展及中国数据的好转也提振了全球股市,而美银美林在东京的首席利率策略师Shuichi Ohsaki表示,日本5年期债券标售吸引的需求有限,因近期海外债市收益率上涨和日元下跌,加剧了日本央行下周不必加码宽松货币政策的预期。

欧洲时段,澳元兑美元盘中一度触及六周高点至0.6885,近期贸易局势的进展及中国数据的好转也提振了全球股市及商品货币,风险偏好情绪持续回升,美债收益率创一个月新高,投资者对全球央行进一步宽松的行动达成共识,而这可能令衰退预期降温。而中国公布了好于预期的信贷数据,宽松行动有望缓解贸易摩擦带来的冲击。

欧洲时段,美油回落至57.6美元/桶附近,此前博尔顿被解职一度对油市构成利空,市场认为,博尔顿此前对委内瑞拉和伊朗的态度强硬,他离职后,美国可能会放松对上述地区的制裁,从而增加原油供给,但目前油市还是在等待欧佩克大会细节的披露,此次会议将讨论原油减产的进展和油市的前景。另外,API数据显示美国上周原油、汽油库存降幅超出预期,支撑了油价,投资者期待晚间的EIA库存数据同样带来利多。

欧洲时段,现货黄金交投于1490美元/盎司水平下方,近期全球市场风险偏好重趋好转,各国股市普涨而美债收益率持续回升,这都对金价构成压力,并且此前积累的黄金多头获利盘也在继续套现离场,进一步加剧了金价短线见顶的趋势。然而,中长期来看,全球央行宽松基调未变,在流动性供给继续增加的大背景下,金价长期上行趋势并不会彻底逆转。

机构观点

【英国脱欧下一步会如何发展?分析师给出了四种可能】

① 约翰逊取得脱欧协议:也许约翰逊会同意在爱尔兰海设置边境,又或许欧盟做出让步,提出对与英国前任首相特雷莎·梅达成的协议中解决爱尔兰边境争议的相关部分做些修改;

② 约翰逊推进无协议脱欧:政府法律专家或许可以从迫使约翰逊推迟脱欧的法律中找到漏洞,又或者约翰逊根本不当回事,想方设法说服欧盟拒绝他延迟脱欧的请求。届时英国将在10月31日无协议脱欧,而约翰逊需要在议会获得多数投票寻求大选;

③ 约翰逊做出妥协:约翰逊曾说宁死也不会把英国脱欧推迟到10月31日以后。但现在除非他能争取到脱欧协议,否则依法必须推迟。所以,如果他拒绝遵守法律而同僚以集体辞职作为威胁,约翰逊可能会同意延迟脱欧,同时也会更有把握,要求议会同意提前大选,而这次反对党工党也赞成;

④ 约翰逊主动辞职或被迫退出:约翰逊既不能违法,也不能绕过法律,但他不会遵守法律,因而宣布辞职。或者他试图争取无协议脱欧,但在不信任投票时未能胜出,然后被迫出局。

⑤ 波动率指标显示投资者认为英镑下一个“承压时期”将是在11月末和12月初。鉴于英国议会未来五周休会,英镑今天和本周可能享受平静时光,但我们预计一旦宣布提前选举,英镑将重新面临压力。

【欧元兑美元进一步下跌不可避免】

① 交易员一直不愿押注欧元兑美元将下跌,而空仓的缺乏正是欧元兑美元持续下跌的原因之一。缺乏空仓和低波动性将导致更大的持续性跌势。

② 市场全年保持平静,低波动性市场明显提升了利率的影响。巨大的利差正对欧元兑美元构成压力。

③ 各国央行正在采取大规模刺激措施,以抵消贸易局势的负面影响。美联储和欧洲央行预计将很快出台刺激政策。这应能安抚紧张的市场,鼓励支撑股市的冒险人气,抑制可能提振欧元的避险情绪。

④ 欧元兑美元目前在1.09-12区间缓慢下滑,到年底时该区间可能变成1.08-1.11,跌势将持续下去,直到投机客建立起大量空仓。

【法国兴业银行:结构性看跌美元兑日元及欧元兑日元】

① 法国兴业银行维持结构性看跌美元兑日元及欧元兑日元,截止年底二者目标分别下看105和115.50,8月各国国债收益率的大幅波动出现调整,而非趋势反转,上周五(9月6日)出炉的美国8月非农就业报告显示,美国经济增长逐步放缓,不过整体表现仍稳定,因全球贸易局势的影响显现,相对于德国而言,美国经济对国际贸易局势的变化更具弹性,但并不是说具有不受冲击的免疫力,投资者们不能寄望股市来提振经济增长,美国经济增长料受一定冲击,德债收益率的表现也将拖累美债收益率;

② 美元兑日元再度与相对10年期国债收益率表现相关,美债收益率上涨的幅度越大,美元兑日元的涨势就越强,并不认为美债收益率、相对债券收益率,美元兑日元及欧元兑日元已跌至本轮低点。

【澳新银行:国际原油市场宏观背景持续恶化】

① 澳新银行指出,国际油市面临重要决策点,石油输出国组织(OPEC)和非OPEC产油国部长级观察委员会将开会,以评估油市情况,此前沙特阿拉伯国王萨勒曼宣布由阿卜杜勒·阿齐兹·本·萨勒曼取代法利赫担任沙特能源大臣,目前油市宏观背景进一步恶化;沙特油长人选的意外更替令市场质疑该国原油政策是否出现转变,不过这并不是重大转变的前奏,萨勒曼是能源部的副大臣,在沙特驻OPEC代表团工作长达数十年;

② 在OPEC和非OPEC产油国部长级观察委员会会议召开之际,油市面临史无前例的不确定性,尤其值得关注的是,美国与伊朗及委内瑞拉间的紧张局势持续影响油市;将原油需求增长预期自此前的120万桶/日调降至100万桶/日,即使如此,仍预计四季度油市库存将大幅降低;远低于沙特目标水平80美元/桶的背景下,OPEC及非OPEC产油国似乎别无选择,只能继续当前的减产协议,以对油价构成支撑,不过他们推高油价的能力似乎有限。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号