交易骑士

交易骑士

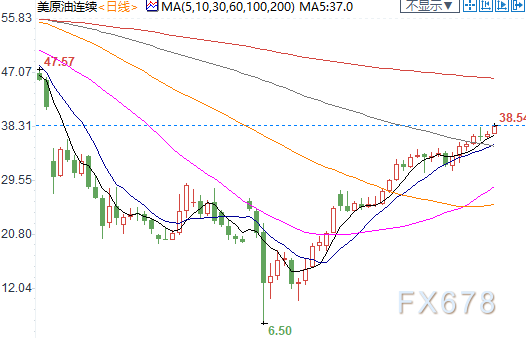

欧洲时段,美油一度飙升6%至39.57美元/桶,美国非农就业数据大好,远超预期,令油市受到鼓舞,而OPEC+原则上同意将减产幅度延长一个月,伊拉克、尼日利亚同意提高减产执行率,伊拉克方面表示,尽管存在金融压力,仍确认对欧佩克+的减产承诺。此外,油服公司贝克休斯飙升,5月份钻井数量805口,比4月份减少915口,沙特能源部正协调于明天下午举行欧佩克和欧佩克+会议,目前的情况表明,周六欧佩克+会议有望取得“成功”,俄罗斯卢克石油公司副总裁Fedun表示,预计石油市场将在8-9月实现平衡,欧佩克+协议应该延长两个月。

★近期热点提要★

1、【汇通网快评:5月非农远好于预期,表明失业可能已经在4月见顶】

① 美国5月非农就业人口增加250.9万,大幅超出预期预期,失业率下降至13.3%,薪资年率为6.7%;

② 尽管当前的失业人数仍旧处于令人惊讶的高位,但最近的数据显示,劳动力市场的至暗时刻已经过去,重返岗位的人数可能也比此前预期的要多;

③ 当前美国经济衰退的特点是,称是“暂时性失业”的失业人数大幅增加。但究竟有多少临时性失业变成永久性失业仍是一个需要回答的关键问题。

2、【欧盟首席谈判代表巴尼耶:本周与英国的贸易谈判尚无明显进展】

欧盟首席谈判代表巴尼耶:渔业与公平竞争领域不会被独立于贸易谈判之外,自脱欧谈判重启以来,进展不大。我们只有不到5个月的时间来达成脱欧协议,与英国达成新协议的最后期限无论如何必须定在10月31日。欧盟准备讨论渔业方面的妥协,虽然进展有限,但取得积极的氛围。谈判仍在进行中,英国承诺将达成协议。我们可能需要在10月份进行密集的会谈,脱欧谈判需要额外的政治动力。下一轮谈判可能会在6月底至7月底举行,有望在秋季达成共同立场基础。

3、【OPEC代表:没有达到配额的欧佩克国家将在7-9月达到减产配额,6月晚些时候,OPEC+将评估是否需要更长的延期,OPEC+旨在将价格曲线推向现货溢价】

4、【欧佩克代表:所有欧佩克+国家都同意遵守配额,欧佩克+现有的减产规模将延长至少一个月的时间,若有延长协议的需要,将在6月晚些时候进行评估】

5、【据道琼斯援引消息人士称,OPEC及其盟友同意延长石油产量限制】

在遵守协议的争议得到解决后,OPEC+定于周六举行会议,伊拉克、尼日利亚同意提高减产执行率,OPEC+原则上同意将减产幅度延长一个月,欧佩克代表表示,美国页岩油(产量)势将反弹。随着中国补充库存,中国(石油)进口大幅上升。

6、【即使经济展开复苏,今年德国经济料将萎缩7%】

① 德国央行表示,德国经济已经度过了其新冠疫情所造成衰退的低谷,并开始再次增长,该行也支持政府的财政刺激措施,认为应可支持反弹;

② 该央行在其每年两次的经济预测中警告,由于扼制疫情蔓延的一些限制措施尚未取消,复苏仍未实现;预计今年经济产量将萎缩7.1%,但接下来的两年中反弹;

③ 为了帮助经济恢复活力,德国总理默克尔本週公布了一项1300亿欧元(合1480亿美元)的计划,重点是推动消费和基础设施投资,使总支出超过1.3万亿欧元,其金额迄今在欧盟中名列第一;

④ 德国央行行长魏德曼在一份声明中说,公共财政为稳定经济做出了重要贡献。在当前情况下,采取额外的刺激措施是适当的,他对此计划表示欢迎。

★欧洲时段外汇行情回顾★

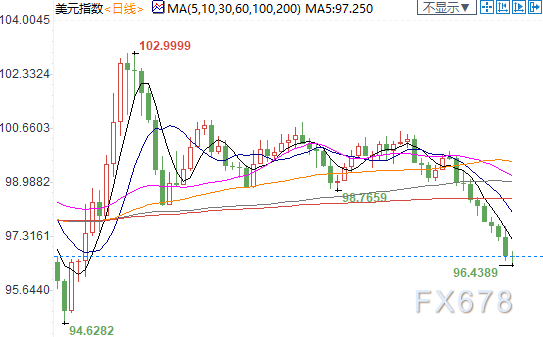

欧洲时段,美元指数探底回升60余点,美国5月非农就业人口增加250.9万,大幅超出预期预期,失业率下降至13.3%,薪资年率为6.7%。尽管当前的失业人数仍旧处于令人惊讶的高位,但最近的数据显示,劳动力市场的至暗时刻已经过去,重返岗位的人数可能也比此前预期的要多。法兴银行美国利率策略主管Subadra Rajappa表示,这份非农就业报告完全出人意料。过去几周债券市场的抛售似乎是合理的。这是朝着正确方向迈出的非常积极的一步,可能意味着至少在就业市场上,复苏速度比人们预期的要快。

欧洲时段,欧元兑美元回落百点,因大幅向好的美国非农就业数据提振了美元,尽管欧元区采取了一系列行动,但经济复苏可能更慢,德国商业银行分析师称,欧元本周走强强劲,因欧盟7500亿援助措施的效果正在凸显,而周四欧洲央行偏好积极的措辞更是持稳了投资者的信心。在此状况下,欧元强力突破了1.3333这一强阻力水平,后市在进一步利多的推动下,将有望上测1.1495处的3月份前高。

欧洲时段,英镑兑美元创3月12日以来的近三个月新高至1.2704,英欧谈判声明整体乐观,欧盟首席谈判代表巴尼耶表示,我们只有不到5个月的时间来达成脱欧协议,与英国达成新协议的最后期限无论如何必须定在10月31日。欧盟准备讨论渔业方面的妥协,虽然进展有限,但取得积极的氛围。下一轮谈判可能会在6月底至7月底举行,有望在秋季达成共同立场基础。

欧洲时段,美元兑日元创3月26日以来的逾两个月新高至109.68,涨幅扩大至0.49%,大幅好于预期的美国非农令市场风险偏好骤升,资金继续流出避险资产,全球股市继续走高,而美债收益率则继续攀升,反映市场预期已经转为乐观情绪。

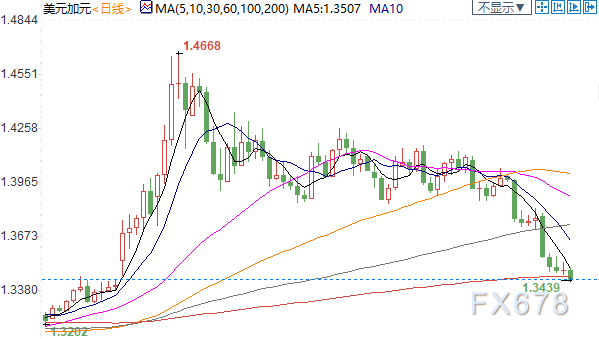

欧洲时段,美元兑加元一度跌至1.3395,创三个月新低,美加就业数据表现均大幅超出预期,这改善了市场风险偏好情绪利好加元,加拿大5月就业人数意外录得增长28.96万,而其中兼职和全职就业人数都不同程度增长,同时失业率为13.7%低于预期的15%,就业参与率为61.4%也远超市场预期,良好的加拿大就业数据打压美元兑加元,美国公布的非农就业数据也十分靓丽,这限制了美元兑加元的跌势。原油价格大涨也利好加元,由于市场预期周六举行的OPEC会议可能会有进一步的减产。

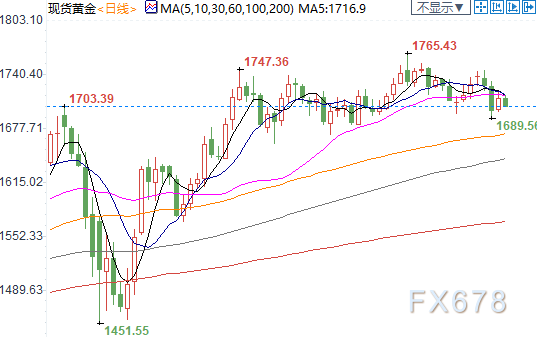

欧洲时段,现货黄金跌破1680美元/盎司,因美国非农就业数据大幅好于预期,提振了整个风险资产而黄金吸引力大降,尽管全球宽松依旧对黄金构成支撑,但相比于近期连续走高的股市,持有无息黄金的机会成本大增。

欧洲时段,美油一度飙升6%至39.57美元/桶,美国非农就业数据大好,远超预期,令油市受到鼓舞,而OPEC+原则上同意将减产幅度延长一个月,伊拉克、尼日利亚同意提高减产执行率,伊拉克方面表示,尽管存在金融压力,仍确认对欧佩克+的减产承诺。此外,油服公司贝克休斯飙升,5月份钻井数量805口,比4月份减少915口,沙特能源部正协调于明天下午举行欧佩克和欧佩克+会议,目前的情况表明,周六欧佩克+会议有望取得“成功”,俄罗斯卢克石油公司副总裁Fedun表示,预计石油市场将在8-9月实现平衡,欧佩克+协议应该延长两个月。

机构观点

【美联储记者史蒂夫·马修斯:衰退可能已经结束】

① 美国国家经济研究局(National Bureau of Economic Research)的小组把就业作为判断衰退开始和结束的重要因素之一。这似乎表明,疫情带来的衰退可能已经结束。

② 这肯定会对政治辩论产生影响。尽管政府工作岗位的持续下降表明对州和地方政府的支持仍有很大的需求,但该报告认为,出台另一项大规模刺激计划的紧迫性有所降低。

③ 美联储暂时按部不动,但政策委员会可能需要修改对下周会议的预估。不过,任何人都没有理由认为他们会在今年或明年加息。

【德意志银行:欧洲央行6月决议显示金融状况更加宽松】

① 继欧洲央行扩大紧急抗疫购债计划(PEPP)规模后,德意志银行表示,欧洲央行6月利率决议超出市场预期,欧洲央行财务紧张状况有所缓解;该央行大幅下调今年和明年经济增长和通胀预期,表明新冠疫情对欧洲经济带来的冲击比3月最初实施PEPP时所担心的更为深刻和持久,欧元区宏观经济前景暗淡,加大货币政策立场和政策顺利传导的难度,欧洲央行积极调整紧急抗疫购债计划计划,来应对这一挑战;

② 利率决议后的新闻发布会传达出的信号更加复杂;从消极的一面来看,仍然未形成统一的框架来解释PEPP与PSPP的不同作用,例如,欧洲央行所设计的金融工具拥有多种灵活性,究其原因是未偏离出资比例;从积极的一面来看,欧洲央行推出一揽子措施强调采取行动的能力、规模,在必要时先发制人;此外欧洲央行在如何解决海湾合作委员会难题方面做出贡献也提供了建设性信号。

【策略师:投资者重回风险模式,避险美元有望进一步走软】

① 在避险数周之后,投资者重回冒险模式。最具象征性的指标可能是美元,这个在抛售最严重时期最为抢手的资产,如今已连续第三周下跌;

② Mitsubishi UFJ Kokusai Asset Management驻东京的首席基金经理Kiyoshi Ishigane表示,围绕这场疫情的悲观情绪似乎正在从市场中消失,尽管许多国家推出了大规模财政刺激措施,并实施宽松货币政策,但进一步的政府支出仍已计划或考虑;

③ 随着全球经济开始恢复,美元失去了一些避险吸引力。美指连续第三周下跌,这将是10月以来的最长连跌走势。新西兰银行表示,美元与风险偏好呈反周期关系,因此,美元近期的部分跌势可以归因于风险偏好回升,如果风险偏好进一步回升、再加上全球经济指标改善,美元应会进一步走软;

④ 澳元追随大宗商品价格走高。初步迹象表明中国经济可能已经触底,这强化了进一步上涨的预期,交易员基于煤炭和铁矿石需求回升预期建立头寸。AMP Capital驻悉尼的动态市场主管Nader Naeimi表示,越来越多的证据表明,4月是经济活动的底部,经济增长动能已经明确调整,并且将会继续。

【纳斯达克股指是彭博大宗商品指数的152倍!表明股票价格和实体经济严重脱节】

① 彭博社大宗商品分析师埃迪·范·德·沃尔特表示可以通过纳斯达克指数和彭博大宗商品指数的比值来衡量美联储资产类别中的泡沫;

② 他表示:“原材料和股票价格已严重脱节”,并补充说“调整可能会导致库存减少和商品价格上涨。”

③ 正如沃尔特指出的那样,纳斯达克股指是彭博大宗商品指数的152倍,比互联网泡沫时期的高点高出将近两倍!

④ 换言之,即使商品价格(整体经济状况的较好时商品价格会出现上涨)疲弱,大部分新创造的流动性也都涌入了股市。自2001年底以来的纳斯达克指数和彭博大宗商品指数的平均比率接近37。当前这种差异是由于纳斯达克逼近今年初创下的纪录高点,而大宗商品则徘徊于疫情时创出的低点位置附近;

⑤ 分析师认为,尽管纳斯达克市场上技术含量高的股票并不是工业金属和石油的主要消费者,但这很重要,因为这表明了股票价格已与实体经济脱节。有些东西必须被放弃。

【机构:从季节性规律来看,金价6月下跌的概率较高】

① 图表家旗下数据分析团队Data Talks从历史的角度研究了金价可能在6月份走出的行情。该机构指出,随着5月份各国放松封锁、重启经济,对第二轮疫情的担忧和各国采取更多刺激政策的预期令黄金在上半月走高。但是一系列经济数据显示经济或正从最糟糕的情况反弹,对于经济复苏的乐观情绪逐渐占据上风,从而导致黄金在下半月回落;

② 即使近日美国动乱愈演愈烈,也未能打消投资者风险偏好情绪,这或令黄金在6月继续承压。主要央行也将在6月轮番登场,市场普遍预期央行不太可能进一步降息,且其宽松立场或已被消化,因此即使是鸽派的央行也可能对黄金支撑乏力;

③ 从季节性规律来看,Data Talks研究了黄金从2001年以来的月度数据,结果显示6月黄金下跌概率为57.89%,仅次于3月,同时平均涨跌幅为-0.13%。Data Talks统计2001年-2019年以来黄金在6月的表现,若黄金在上一年的6月份上涨,则本年6月下跌的概率高达100%。

【凯投宏观:OPEC料将减产至少再延长一个月】

凯投宏观预计,石油输出国组织(OPEC)将在下次会议上同意将目前970万桶的减产至少再延长一个月,将稳定油价;预计经合组织的石油库存目前处于接近47亿桶的历史高位,大大高于其5年平均水平,此外新兴世界的库存也强劲上涨,预计到2020年第二季度,全球原油日消费量将从2019年第二季度的约1亿桶下降到8500万桶,预计需求将在今年晚些时候复苏,并使市场出现小幅赤字,但显然,需求复苏的步伐和规模存在很大的不确定性。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号