塔伦

塔伦

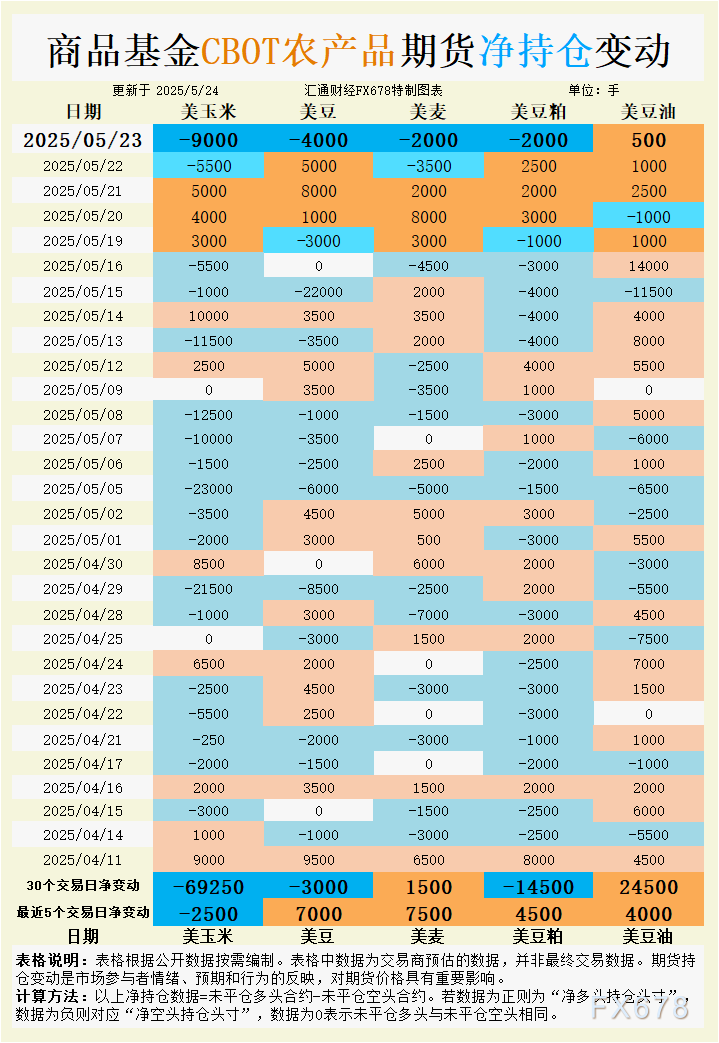

根据汇通财经观察,海外交易商估算的结果显示:

2025年5月23日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

玉米:投机空头加码,供应压力主导

玉米市场在本周受到多重利空因素压制。特朗普关税言论引发市场对美国农产品出口前景的担忧,尤其是对欧盟的潜在报复性关税可能削减美国玉米出口需求。国际谷物理事会(IGC)上调2025/26年度全球玉米产量预期至12.77亿吨,较此前增加300万吨,反映南美丰产预期对价格的持续压制。美国国内方面,玉米现货基差保持稳定,墨西哥湾CIF五月玉米基差为七月期货加69美分,六月基差为加68美分,FOB六月出口溢价为加80美分,显示现货市场受种植进度放缓支撑,基差未进一步走弱。美国中西部农户因春播接近尾声,销售节奏放缓,限制了现货供应压力。国际需求方面,阿尔及利亚招标采购8万吨饲料玉米,美国为潜在供应国之一,但采购规模有限,难以抵消全球供应充裕的利空影响。

CFTC数据显示,截至5月20日当周,投机者增加玉米净空头寸3,407手,至189,799手。5月23日,商品基金进一步净卖出9,000手玉米期货,最近五日累计净空头增加2,500手,近30日净空头增加69,250手,显示投机者持续看跌情绪。持仓变化反映了市场对全球供应过剩和出口不确定性的悲观预期,尤其在特朗普关税言论后,基金加速抛售,放大价格下行压力。

玉米期货短期内可能继续承压,4.59美元/蒲式耳附近为关键支撑位。全球产量上调和出口不确定性是主要利空因素,但美国春播尾声和基差稳定可能限制进一步下跌空间。若关税言论未引发实质性报复措施,市场可能在4.50美元/蒲式耳附近企稳,但上行空间受限于供需宽松格局。

大豆:情绪转向看跌,基差稳定提供支撑

大豆市场同样受到特朗普关税言论的冲击,七月期货(SN25)跌至10.60-1/4美元/蒲式耳,反映市场对美国大豆出口前景的担忧。巴西丰收和全球供应充足进一步压制价格,IGC预计2025/26年度全球大豆供应仍将宽松。美国国内现货市场表现平稳,墨西哥湾CIF五月大豆基差为七月期货加62美分,六月基差为加67美分,FOB六月出口溢价为加78美分,较前日略降1美分,显示现货需求温和但供应充足。农户销售放缓,春播进度因俄亥俄河谷和三角洲地区降雨延迟而受阻,短期内限制了现货供应压力。国际需求方面,近期未见大型大豆采购招标,需求疲软加剧市场看跌情绪。

CFTC数据显示,投机者转为净空头寸18,873手,较前周减少27,821手净多头,反映市场情绪急剧转向悲观。5月23日,商品基金净卖出4,000手大豆期货,但近五日累计净多头增加7,000手,显示短期投机情绪有所分化。过去30日,净空头增加3,000手,表明长期看跌情绪占主导。持仓变化与关税言论和全球供应压力高度相关,基金抛售进一步推动价格下行。

大豆期货短期内可能在10.50-10.60美元/蒲式耳区间震荡,基差稳定和种植进度放缓提供一定支撑。若关税言论未导致实际出口限制,市场可能在当前水平附近企稳,但巴西供应压力和需求疲软限制反弹空间,需关注10.50美元/蒲式耳的支撑有效性。

豆油:投机多头增持,需求预期支撑

豆油市场在本周表现相对抗跌,受到投机资金流入和需求预期的支撑。美国国内豆油现货市场数据有限,但豆粕市场供应充足暗示大豆压榨节奏稳定,间接支撑豆油供应。国际市场方面,近期未见直接涉及豆油的采购招标,但大豆市场的疲软对豆油价格形成一定拖累。特朗普关税言论对豆油的直接影响较小,因其主要用于国内生物燃料和食品加工,出口敞口有限。市场关注美国中西部压榨厂的开工率和生物燃料政策对豆油需求的潜在提振。

CFTC数据显示,豆油投机性净多头寸持续增加,5月23日商品基金净买入500手,近五日净多头增加4,000手,近30日累计增加24,500手,反映投机者对豆油的看涨情绪持续升温。持仓变化与国内需求预期和生物燃料政策支持有关,基金增持显示对价格上行的信心。

豆油期货短期内可能维持偏强走势,当前价格受生物燃料需求和投机资金支撑。若压榨节奏保持稳定且国内需求持续,豆油可能挑战前期高点,但需警惕大豆市场整体疲软的溢出效应,短期支撑位在当前价格水平附近。

豆粕:空头情绪加剧,供需宽松施压

豆粕市场受供应充足和需求疲软的双重压力,七月期货(SMN25)跌至295.30美元/短吨,下跌3.20美元。墨西哥湾FOB豆粕基差本周略有上涨后趋于平稳,反映出口需求温和但未显著改善。美国国内压榨厂供应充足,农户销售放缓限制了现货价格进一步下跌。特朗普关税言论对豆粕出口的潜在影响加剧市场担忧,因美国豆粕出口对欧盟市场有一定依赖。国际市场缺乏大型采购招标,需求疲软进一步强化看跌情绪。

CFTC数据显示,5月23日商品基金净卖出2,000手豆粕期货,近五日净多头增加4,500手,但近30日净空头增加14,500手,反映长期看跌情绪占主导。投机者对豆粕的悲观态度与供应过剩和出口不确定性密切相关,基金抛售加剧价格下行压力。

豆粕期货短期内可能继续承压,295美元/短吨为关键支撑位。供应充足和需求疲软限制反弹空间,但基差稳定和压榨节奏可能防止价格大幅下挫。若出口需求未见改善,市场可能在290-300美元/短吨区间震荡。

小麦:空头削减后回落,出口需求提供支撑

小麦市场在本周初因俄乌局势和美国国内评级下降短暂上涨,但周五因获利了结回落,七月期货(Wv1)收于5.42-1/2美元/蒲式耳,下跌2美分。美国硬红冬小麦现货基差保持稳定,墨西哥湾出口需求强劲支撑价格,美国农业部报告显示截至5月15日当周出口销售创2023年12月以来新高。法国小麦和春大麦作物评级下降,俄乌局势导致供应担忧,提振全球小麦价格,但特朗普关税言论引发市场对美国出口竞争力的担忧。约旦招标采购12万吨饲料大麦,玉米招标间接反映全球谷物需求活跃,可能对小麦形成一定支撑。

CFTC数据显示,投机者净空头寸减少16,240手,至99,289手,反映看跌情绪有所缓和。5月23日,商品基金净卖出2,000手小麦期货,但近五日净多头增加7,500手,近30日净多头增加1,500手,显示投机者对小麦的看涨情绪短期升温。持仓变化与出口需求强劲和供应担忧相关,但获利了结压力限制了价格上行。

小麦期货短期内可能在5.40-5.50美元/蒲式耳区间震荡,出口需求和供应担忧提供支撑,但获利了结和关税言论可能限制涨幅。若全球需求持续强劲,价格可能测试5.60美元/蒲式耳阻力位,但需关注基差和投机情绪变化。

未来趋势展望

CBOT谷物期货市场短期内可能延续震荡偏弱格局,玉米和大豆受全球供应充裕和关税言论影响,价格上行空间有限,分别在4.50美元/蒲式耳和10.50美元/蒲式耳附近寻找支撑。豆油因投机资金流入和国内需求预期表现相对抗跌,可能挑战前期高点。豆粕受供需宽松压制,价格或在290-300美元/短吨区间整理。小麦受益于出口需求和全球供应担忧,短期在5.40-5.50美元/蒲式耳区间波动,但需警惕获利了结压力。市场情绪分化,基差稳定和国际需求动态将是影响未来走势的关键。

,唯独这个品种被抢筹...','https://upload.fx678img.com/upload/ht/20250524/sl_2025052413041781.png','https://www.fx678.com/202505241305522283.shtml','CBOT持仓:基金正疯狂做空玉米大豆(净空增9万手),唯独这个品种被抢筹...');)

,唯独这个品种被抢筹...','https://upload.fx678img.com/upload/ht/20250524/sl_2025052413041781.png','https://www.fx678.com/202505241305522283.shtml','CBOT持仓:基金正疯狂做空玉米大豆(净空增9万手),唯独这个品种被抢筹...');)

,唯独这个品种被抢筹...','https://upload.fx678img.com/upload/ht/20250524/sl_2025052413041781.png','https://www.fx678.com/202505241305522283.shtml','CBOT持仓:基金正疯狂做空玉米大豆(净空增9万手),唯独这个品种被抢筹...');)

沪公网安备 31010702001056号

沪公网安备 31010702001056号