超级赛亚人

超级赛亚人

联储理事沃勒、鲍曼与芝加哥联储主席古尔斯比均表态支持货币宽松路径,市场对此快速反应,美元指数随即走弱。

美元指数(DXY)承压下行,市场重新定价降息预期

受到美联储内部分歧和市场对7月降息预期升温的影响,美元指数(DXY)本周持续走低,逼近98.00关口。当前投资者重新调整对未来政策路径的预期,尤其在就业数据走软与通胀趋稳的背景下,美元面临系统性回调压力。

美元指数的弱势表现主要反映了短期实际利差预期的下降,尤其相较欧元和日元等主要货币,其吸引力边际减弱。

“美元的反应是合理的,投资者已开始为年内两次降息做准备,美元指数短期内将受到政策语言和通胀数据的主导影响,”外汇策略机构ING分析师指出。

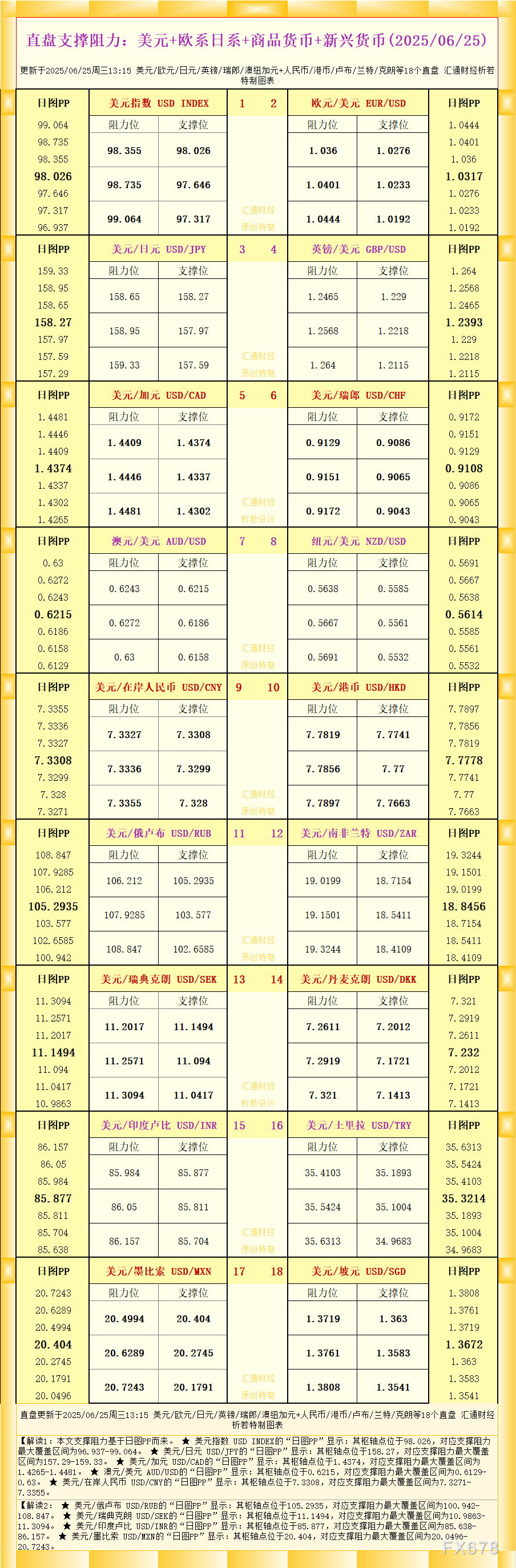

从技术图形来看,美元指数日线图显示出持续回调走势,自6月中旬高点回落后,价格已跌破98.00的关键支撑区域。目前K线组合呈现短期空头排列,MACD死叉信号仍在延续,动能柱持续缩小。

若无法收回98.00一线,可能进一步指向97.20至96.80区域的年内低点带。短期反弹阻力关注98.85至99.10区间,若无政策面转向,反弹料将受限。

“美元指数目前处于重新估值区间,若FOMC正式转鸽,98关口可能不保,”OANDA首席外汇分析师指出。

编辑观点:

美联储内部政策基调的转向已成为推动美元指数走弱的主因。随着更多联储高官开始公开支持降息路径,市场或将在7月FOMC会议前完成对美元资产的重新定价过程。除非就业与通胀数据出现意外反弹,否则美元中期将延续震荡偏弱格局。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号